盐是指来源不同的海盐、井盐、矿盐、湖盐、土盐等。它们的主要成分是氯化钠,国家规定井盐和矿盐的氯化钠含量不得低于95%。是人类生存具有重要意义的物质之一,也是日常生活烹饪离不开的调味品之一。国家对食盐专营改革举措发布多项政策,2018年1月,国务院公布实行《食盐专营办法》。

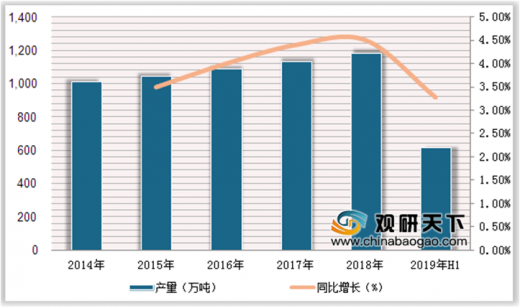

盐业是中国重要的基础性行业,食盐事关人民群众身体健康。根据数据显示,2014年,我国食盐产量为1101.4万吨,2018年上升到1185.4万吨,年均增速达4.05%。2019上半年产量为613.7万吨,同比增长3.28%。

参考观研天下发布《2019年中国食盐行业分析报告-市场运营态势与发展前景研究》

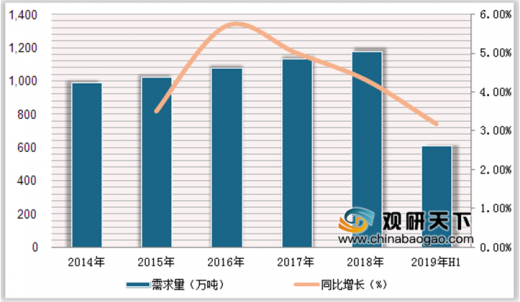

近年来,我国食盐需求量呈上升态势,数据显示,2014年,我国食盐需求量为987.5万吨,2018年上升到1179.6万吨,同比增长4.32%,主要分布在华东地区,占比高达36.4%。2019上半年需求量为610.1万吨,同比增长3.17%。

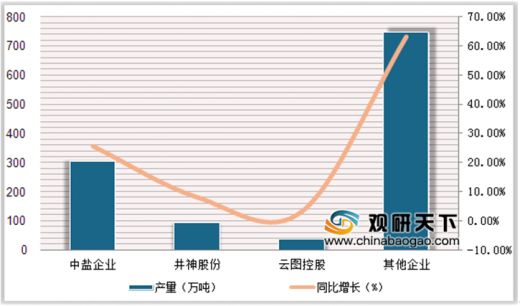

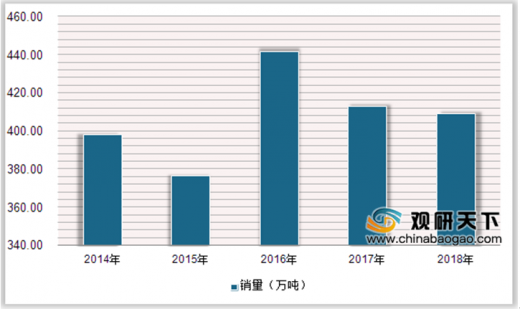

我国重点食盐企业有中盐企业、井神股份、云图控股等,其中,中盐是国内盐业的龙头企业及唯一央企和唯一全国性企业。2018年中盐企业产量达303.6万吨,占总食盐产量的25.61%市场份额。井神股份食盐产量为95.2万吨,占8.03%市场份额,销量为409.01万吨。

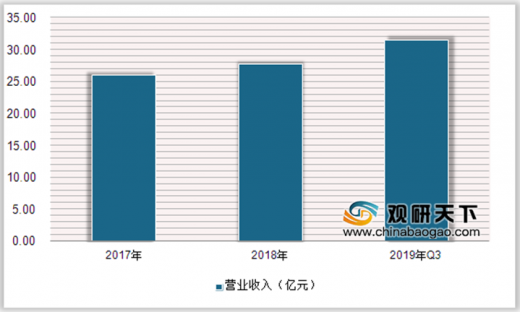

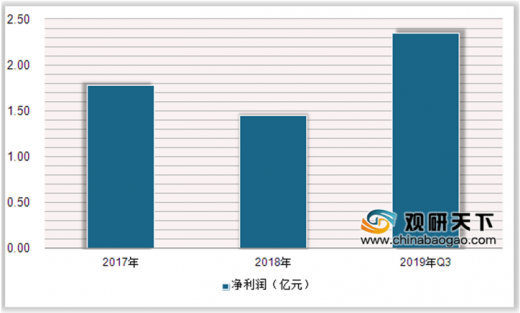

井神股份是江苏省国资委控股的盐产品及盐化工龙头企业,目前,已经多年进入中国盐行业的十强企业。数据显示,2018年井神股份营业收入为31.49亿元,利润额为1.45亿元;2019年第三季度营业收入为31.49亿元,利润额为2.35亿元。

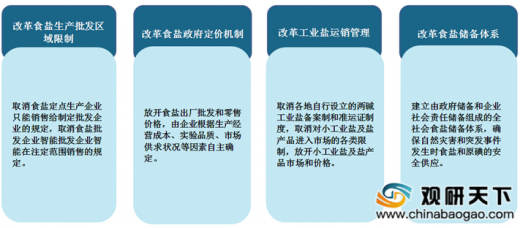

《食盐主营办法》食盐专营改革举措

| 政策举措 |

主要内容 |

| 坚持和完善食盐定点生产、定点批发制度 |

按照《方案》关于坚持食盐专营制度、不再核准新增食盐定点生产、定点批发企业的规定,明确省级盐业主主管部门按照统一规划、合理布局的要求,审批确定食盐定点生产、定点批发企业。 |

| 取消食盐产、运、销等环节的计划管理 |

删去了原办法关于食盐生产、批发、分配调拨、运输等实行指令性计划管理,以及核发食盐准运证的规定。 |

| 取消食盐产销隔离、区域限制制度 |

根据《方案》关于食盐流通的规定,规定食盐定点生产企业申请经营食盐批发业务,省级盐业主管部门应当颁发食盐定点批发企业证书;食盐定点批发企业在国家规定的范围内销售食盐,任何单位或者个人不得阻止或者限制。 |

| 改革食盐定价机制 |

根据《方案》改革食盐政府定价机制的要求,删去国家规定食盐价格的规定,明确食盐价格由经营者自主确定;增加规定县级以上地方人民政府价格主管部门应当加强食盐零售价格的市场日常监测,当食盐价格显著上涨或者有可能显著上涨时依法采取价格干预或者其他应急措施。 |

图表来源:观研天下整理

盐业是中国重要的基础性行业,食盐事关人民群众身体健康。根据数据显示,2014年,我国食盐产量为1101.4万吨,2018年上升到1185.4万吨,年均增速达4.05%。2019上半年产量为613.7万吨,同比增长3.28%。

2014-2019年H1中国食盐产量及增长情况

数据来源:国家统计局

参考观研天下发布《2019年中国食盐行业分析报告-市场运营态势与发展前景研究》

近年来,我国食盐需求量呈上升态势,数据显示,2014年,我国食盐需求量为987.5万吨,2018年上升到1179.6万吨,同比增长4.32%,主要分布在华东地区,占比高达36.4%。2019上半年需求量为610.1万吨,同比增长3.17%。

2014-2019年H1中国食盐需求量及增长情况

数据来源:国家统计局

2018年食盐行业地区需求结构情况(单位:%)

数据来源:国家统计局

我国重点食盐企业有中盐企业、井神股份、云图控股等,其中,中盐是国内盐业的龙头企业及唯一央企和唯一全国性企业。2018年中盐企业产量达303.6万吨,占总食盐产量的25.61%市场份额。井神股份食盐产量为95.2万吨,占8.03%市场份额,销量为409.01万吨。

2018年重点厂商食盐产量情况

数据来源:国家统计局

井神股份是江苏省国资委控股的盐产品及盐化工龙头企业,目前,已经多年进入中国盐行业的十强企业。数据显示,2018年井神股份营业收入为31.49亿元,利润额为1.45亿元;2019年第三季度营业收入为31.49亿元,利润额为2.35亿元。

2017-2019年Q3井神股份营业收入统计情况

数据来源:国家统计局

2017-2019年Q3井神股份净利润统计情况

数据来源:国家统计局

2014-2018年井神股份盐产品产量统计情况

数据来源:国家统计局

2014-2018年井神股份盐产品销量统计情况

数据来源:国家统计局

推进食盐综合改革

图表来源:观研天下整理

资料来源:观研天下整理,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。