参考观研天下发布《2019年中国乳制品行业分析报告-市场运营态势与发展前景研究》

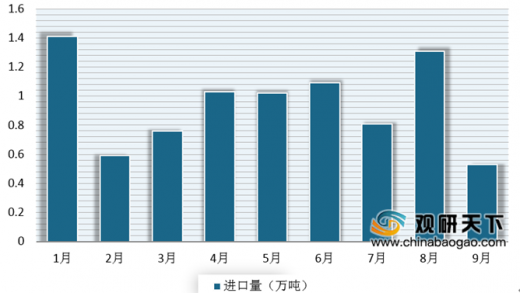

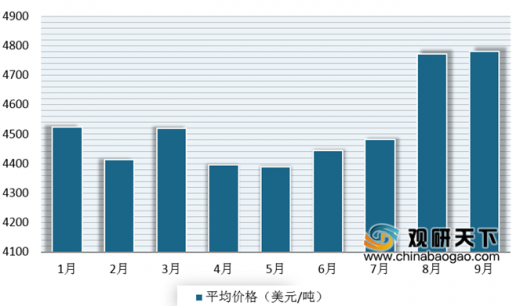

2019年我国各类乳制品进口数量情况

|

|

本期金额 |

同比增速 |

累计金额 |

累计增速 |

| 乳制品 |

7.87 |

7.1 |

83.83 |

11.2 |

| 干乳制品 |

6.73 |

2.8 |

75.26 |

9.8 |

| 奶粉 |

1.68 |

38.5 |

23.46 |

22.1 |

| 婴配 |

4.03 |

-4.6 |

39.37 |

15.1 |

| 乳清 |

0.55 |

2.8 |

4.63 |

-1.8 |

| 奶油 |

0.19 |

-32.3 |

3.53 |

-42.7 |

| 奶酪 |

0.25 |

-5.9 |

3.87 |

-0.1 |

| 炼乳 |

0.04 |

1.6 |

0.4 |

18 |

| 液态奶 |

1.14 |

42.2 |

8.57 |

25.2 |

| 鲜奶 |

1.09 |

45.9 |

8.1 |

27.1 |

| 酸奶 |

1.05 |

-10.6 |

0.46 |

-0.5 |

从单个品类来看,除了奶油和乳清进口量大幅下降外,其余品类的进口数量均有不同幅度增长。

奶酪

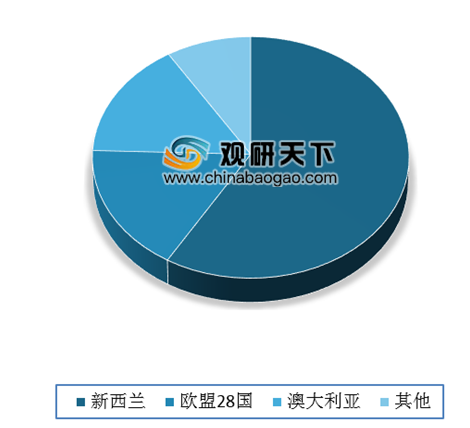

根据数据显示,2019年1-9月,我国奶酪共进口8.55万吨,同比增加4.7%,均价为4524美元/吨,同比下降4.5%。其中9月单月,我国奶酪共进口0.53万吨,同比减少2.9%,平均价格为4782美元/吨,同比下降3%。从来源地来看,新西兰、欧盟、澳大利亚是主要来源地,其分别占比58.6%、16.9%、15.6%。

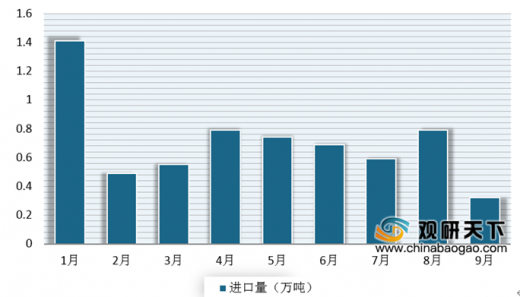

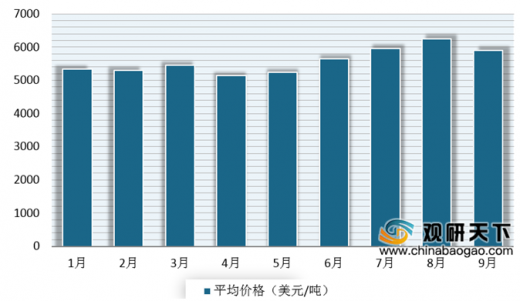

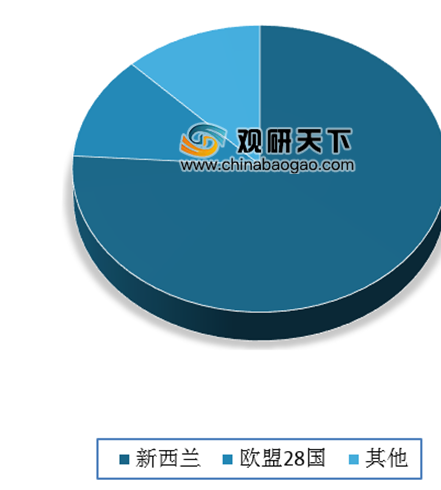

奶油

据中国海关统计,2019年1-9月,我国奶油共进口6.37万吨,同比下降36.3%,均价为5542美元/吨,同比下降10%。其中9月当月,我国奶油进口0.32万吨,同比下降25.8%,均价为5900美元/吨,同比下降8.8%。从主要来源过来看,新西兰和欧盟是主要市场,其分别占比83.6%、12.9%。

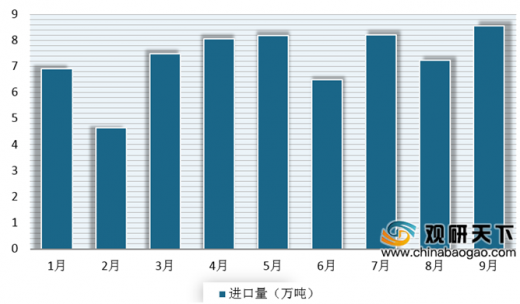

乳清

据中国海关统计,2019年1-9月,我国乳清进口33.29万吨,同比下降22.3%,平均价格为1392美元/吨,同比增长26.3%。其中9月当月,我国乳清进口3.98万吨,同比下降12.2%,平均价格为1370美元/吨,同比增长17.1%。

从主要来源地来看,欧盟、美国、白俄罗斯占据主要市场。数据显示,2019年1-9月,我国对欧盟进口乳清为15.51万吨,同比增长0.6%,占总量的46.6%;对美国进口乳清为11.05万吨,同比下降49.3%,占总量的32.2%;对白俄罗斯进口乳清为2.7万吨,同比增长119.4万吨,占总量的8.1%。

婴配粉

据中国海关统计,2019年1-9月,我国婴幼儿配方奶粉共进口25.89万吨,同比增加12.3%,平均价格为15207美元/吨,同比上涨2.5%。其中9月当月,我国婴幼儿配方奶粉进口2.69万吨,同比减少8.3%,平均价格为14965美元/吨,同比上涨4%。

从主要来源地来看,欧盟、新西兰是主要市场。数据显示,其2019年1-9月,我国对欧盟进口婴幼儿配方奶粉数量为18.25万吨,占总量的70.5%;对新西兰进口婴幼儿配方奶粉数量为5.35万吨,占总量的20.7%。另外澳大利亚、瑞士、韩国也是我国婴幼儿配方奶粉进口的主要市场,但数量不大,其分别是0.95万吨、0.6万吨、0.41万吨,其分别占比3.7%、2.3%、1.6%。

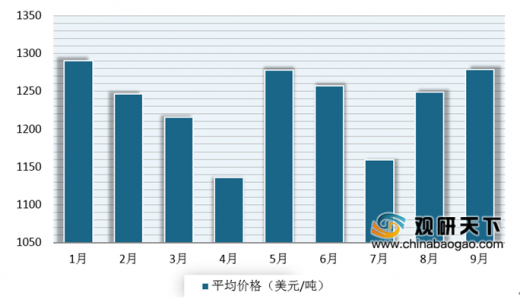

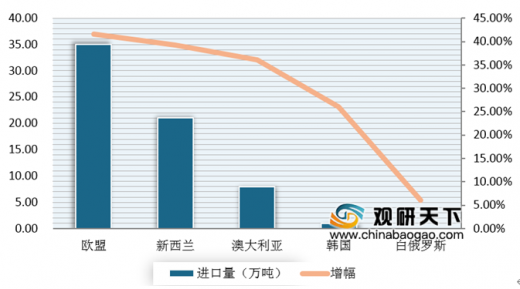

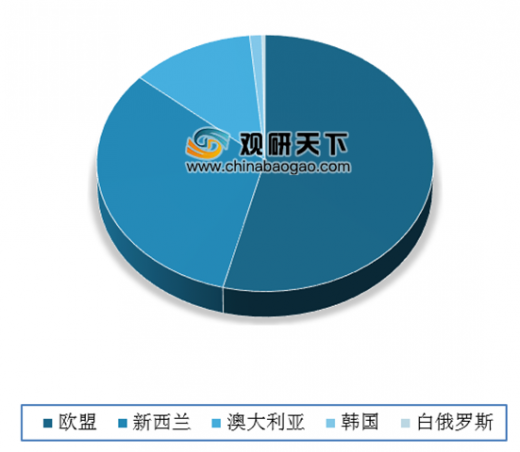

包装牛奶

据中国海关统计,2019年1-9月,我国鲜奶进口65.76万吨,同比增长39.9%,均价为1232美元/吨,同比下降9.2%。其中9月当月,我国包装牛奶进口8.55万吨,同比增增长67.3%,均价为1276美元/吨,同比下降12.8%。

从主要来源地来看,欧盟、新西兰、澳大利亚是主要进口市场。数据显示,2019年1-9月,我国对欧盟进口的包装牛奶为53.6万吨,同比增长41.6%,占总量的53.6%;对新西兰进口的包装牛奶为21.18万吨,同比增长39.3%,占总量的32.2%;对澳大利亚进口的包装牛奶为7.98万吨,同比增长36.1%,占总量的12.1%。

据中国海关统计,2019年1-9月,我国酸奶进口2.64万吨,同比增加11.8%,平均价格为1755美元/吨,同比下降11%。其中9月当月,我国酸奶进口0.27万吨,同比减少2.5%,平均价格为1753美元/吨,同比下降8.3%。

从来源地来看,欧盟、新西兰是主要进口市场,数据显示,2019年1-9月,我国从欧盟进口2.45万吨,同比增加19.2%,占总来那个的92.8%;从新西兰进口0.08万吨,,同比下降61%,占总量的3.1%。

原材料方面

进入2019年,我国进口数量有所增加。据中国海关统计,2019年1-9月我国大包奶粉共进口78.27万吨,同比增长24.9%;平均价格为2997美元/吨,同比下降2.3%。其中9月当月,大包奶粉进口4.95万吨,同比增长24.1%,平均价格为3391美元/吨,同比上涨11.6%。

从来源地来看,新西兰、欧盟占据的市场较大。数据显示,2019年1-9月,我国从欧盟进口58. 88万吨,同比增长23.9%,占总量的75.2%;其次为欧盟,其进口10.75万吨,同比增长54.7%,占总量的13.7%。

出口市场方面,

根据中国海关统计,2019年1-9月,我国干乳制品出口19406吨,同比增长27%。其中9月当月,我国干乳制品出口2092.56吨,同比增加3%。

从主要产品来看,1-9月我国婴配粉出口量有所增加。数据显示,2019年我国婴配粉出口14023.28吨,同比增加66.3%,平均价格为20406美元/吨,同比下降2.7%,出口至香港13197万吨,占94.1%。其中9月当月,我国婴配粉出口量1616.53吨,同比增加24.3%,平均价格为22086美元/吨,同比上涨0.2%。出口至香港1437.71吨,占88.9%。

液态奶方面,根据数据显示,2019年1-9月,我国液态奶出口2.27万吨,同比增长3.1%,平均价格为1056美元/吨,同比增长0.1%。其中9月当月,我国液态奶出口2436.85吨,同比下降5.7%,平均价格为1016美元/吨,同比增长1.4%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。