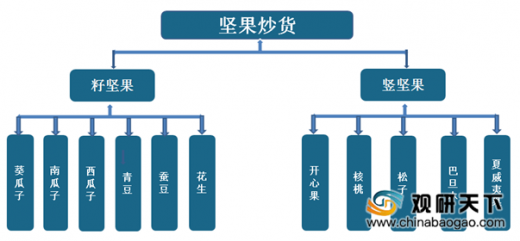

坚果可大致分为籽坚果和树坚果两大类,其中籽坚果即籽类炒货,主要包括葵花籽、西瓜子、南瓜子、花生、蚕豆等;树坚果即坚果果仁,包括核桃、山核桃、碧根果、开心果、松子、巴旦木、夏威夷果等。我国坚果行业由20世纪70年代开始形成规模,历经四个发展阶段。

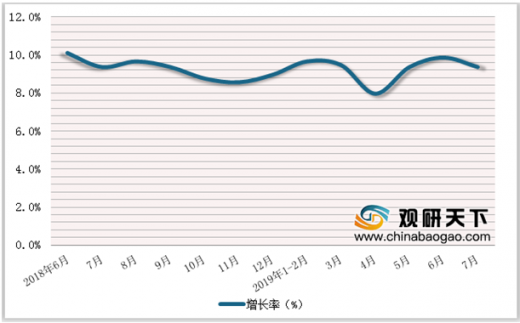

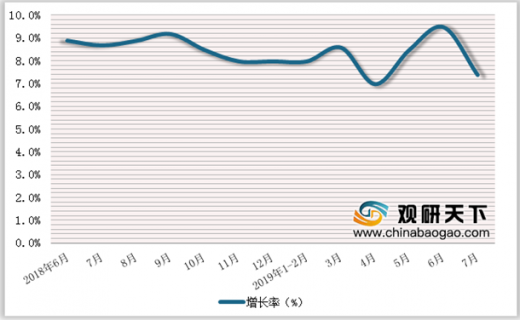

近年来,随着国家经济快速发展及居民生活水平不断提高,休闲娱乐支出占比不断提升,当人们开始追求饮食的质量而非单纯的饱腹时,这就给休闲食品的消费带来新的增长点。2019年7月,中国社会消费品餐饮零售额同比增长9.4%,商品零售额同比增长7.4%。

参考观研天下发布《2019年中国坚果行业分析报告-产业现状与发展趋势预测》

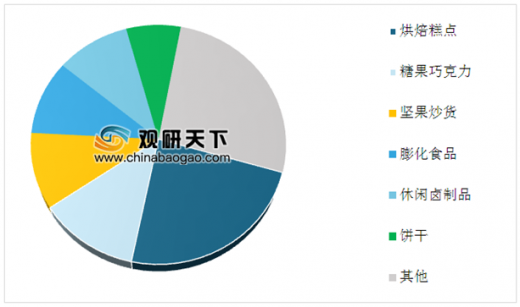

根据数据显示,2018年,坚果炒货在休闲食品中比重约为10%,已经成为休闲食品行业中重要的组成部分。2012年坚果总产值为621亿元,2017年产值上升到1214亿元,同比增长12%,2018年中国坚果行业总产值将达1379.55亿元左右,同比增长13.6%。

根据中国人体质测算,杏仁、腰果消费量主要在美国,人均消费量分别在0.95克/天、0.4克/天,目前,我国居民中吃坚果的只有约10%,坚果消费量只有4—5克/天,主要以子、花生为主。杏仁、腰果、夏威夷果、碧根果均小于全球平均水平,远低于美国、日本这些发达国家。

坚果是植物的精华,富含蛋白质、维生素等营养元素,对人体生长发育、增强体质、预防疾病有极好的功效。坚果可分为种子类坚果及树坚果两类,前者主要包括花生、瓜子,而后者包括核桃、碧根果、夏威夷果等。目前中国种子类坚果市场发展成熟自给率高,而树坚果仅有核桃国产供给充足,其余树坚果基本依赖进口。从市场规模看,树坚果单价高,但消费量极低,后续随着总量端的提升市场规模仍有较大增长空间。

为了增加人们每日坚果的摄入量,以小包装为主的混合类每日坚果正逐步被广泛消费者接受走向市场,市场潜力很大。根据统计,2018年,中国每日坚果的市场规模在2018年约为65亿元。根据细分市场来看,2018年,沃隆在每日坚果种类中市场份额占比最高,占比为30.77%,其次是洽洽和中粮,占比分别为15.4%、13.9%。

坚果炒货类产品分类

信息来源:观研天下整理

中国坚果行业发展历程

| 时间 |

阶段 |

发展历程 |

| 20世纪70年代 |

起步阶段 |

坚果行业初步形成规律,由于地域性差异和市场流通性较差,主要以各地的个体零售为主。 |

| 2000-2010年 |

发展阶段 |

坚果行业高速发展,逐渐形成了500余家生产企业及30余个连锁品牌。 |

| 2010-2015年 |

线上阶段 |

随着互联网渗透率的不断提升,坚果由于耐储存易运输的特性,电商模式推动行业保持高速增长。 |

| 2015年至今 |

全渠道阶段 |

线上和线下模式相结合,坚果行业开始逐渐形成全渠道融合的销售模式,2016年三只松鼠投食店开始运营,2017年良平铺子线上收入占比达到40%。 |

信息来源:观研天下整理

近年来,随着国家经济快速发展及居民生活水平不断提高,休闲娱乐支出占比不断提升,当人们开始追求饮食的质量而非单纯的饱腹时,这就给休闲食品的消费带来新的增长点。2019年7月,中国社会消费品餐饮零售额同比增长9.4%,商品零售额同比增长7.4%。

2018年6月-2019年7月中国社会消费品餐饮零售额同比

数据来源:中国食品协会

2018年6月-2019年7月中国社会消费商品零售额同比

数据来源:中国食品协会

参考观研天下发布《2019年中国坚果行业分析报告-产业现状与发展趋势预测》

根据数据显示,2018年,坚果炒货在休闲食品中比重约为10%,已经成为休闲食品行业中重要的组成部分。2012年坚果总产值为621亿元,2017年产值上升到1214亿元,同比增长12%,2018年中国坚果行业总产值将达1379.55亿元左右,同比增长13.6%。

2018年休闲食品行业收入占比情况(%)

数据来源:中国食品协会

2011-2018年中国坚果炒货行业总产值及增长

数据来源:中国食品协会

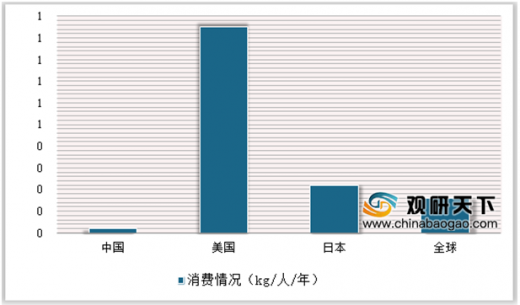

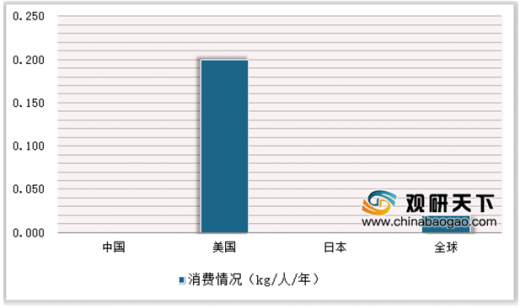

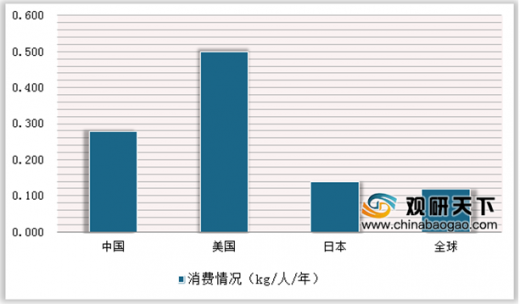

根据中国人体质测算,杏仁、腰果消费量主要在美国,人均消费量分别在0.95克/天、0.4克/天,目前,我国居民中吃坚果的只有约10%,坚果消费量只有4—5克/天,主要以子、花生为主。杏仁、腰果、夏威夷果、碧根果均小于全球平均水平,远低于美国、日本这些发达国家。

2018年中国杏仁消费情况与国外情况对比

数据来源:中国食品协会

2018年中国腰果消费情况与国外情况对比

数据来源:中国食品协会

2018年中国夏威夷果消费情况与国外情况对比

数据来源:中国食品协会

2018年中国碧根果消费情况与国外情况对比

数据来源:中国食品协会

2018年中国核桃消费情况与国外情况对比

数据来源:中国食品协会

坚果是植物的精华,富含蛋白质、维生素等营养元素,对人体生长发育、增强体质、预防疾病有极好的功效。坚果可分为种子类坚果及树坚果两类,前者主要包括花生、瓜子,而后者包括核桃、碧根果、夏威夷果等。目前中国种子类坚果市场发展成熟自给率高,而树坚果仅有核桃国产供给充足,其余树坚果基本依赖进口。从市场规模看,树坚果单价高,但消费量极低,后续随着总量端的提升市场规模仍有较大增长空间。

树坚果依赖进口

| 项目 |

核桃 |

腰果 |

巴旦木 |

碧根果 |

夏威夷果 |

开心果 |

| 中国产量(万吨) |

113 |

0.2 |

4.3 |

云南等地少量种植 |

新疆少量种植 |

|

| 中国进口量(万吨) |

7 |

11 |

10 |

4 |

6 |

12 |

| 吨价/元/吨 |

20000 |

70000 |

50000 |

60000 |

70000 |

60000 |

| 预计市场规模(百万元) |

24000 |

7840 |

7150 |

2400 |

1120 |

7200 |

信息来源:观研天下整理

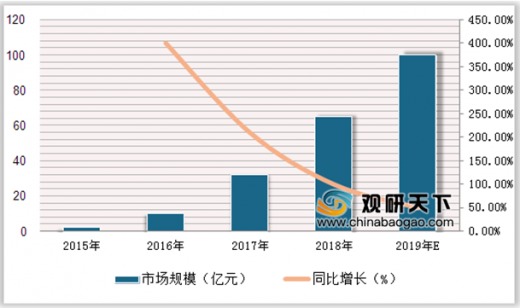

为了增加人们每日坚果的摄入量,以小包装为主的混合类每日坚果正逐步被广泛消费者接受走向市场,市场潜力很大。根据统计,2018年,中国每日坚果的市场规模在2018年约为65亿元。根据细分市场来看,2018年,沃隆在每日坚果种类中市场份额占比最高,占比为30.77%,其次是洽洽和中粮,占比分别为15.4%、13.9%。

2018年每日坚果市场竞争格局(单位:%)

数据来源:中国食品协会

2015-2019年中国每日坚果市场规模及增长

数据来源:中国食品协会

资料来源:中国食品协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。