燕窝,在古代就作为“宫廷贡品”被人们视作“软黄金”,是名贵的滋补品,更贵为八珍之首,但昂贵的价格让普通民众难以消费。燕窝产自中国南部沿海一带、越南、泰国、马来西亚、印尼及菲律宾等地。燕窝全球的产量分布:印尼、马来西亚、泰国、南越和菲律宾等地。

随着国民经济日益发展,大众消费水平不断提高,加上现代科技的发展,采摘燕窝的难度降低,燕窝价格趋向“平民化”,已经为中、高端消费群体青睐。随着人们养生意识的增强,孕妇市场、送礼市场、养生市场、美食市场是目前燕窝的四大主力市场。为了吸引更多中低端消费人群,“让利”成为各大燕窝商的主打口号。从2002年开始,燕窝市场消费额以每年60%的速度增长,2015年燕窝消费20亿,2017年截止到11月份,消费增长了260%。燕窝行业利润急剧增加,燕窝行业间的竞争也逐步趋向白热化。

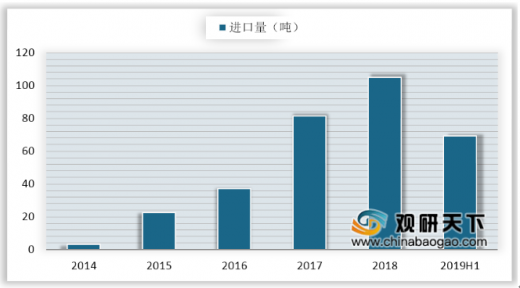

随着供给的扩大和消费信心的不断提振,我国进口燕窝量继续呈增长趋势,2019年上半年,燕窝行业经过海关检验检疫进口的燕窝总量为69.4吨。其中,从印度尼西亚进口为39.8吨,从马来西亚进口为29.4吨,从泰国进口为0.33吨。印度尼西亚占比57%,马来西亚占比42%,泰国占比1%。对比2018年总体增长大约在32%。

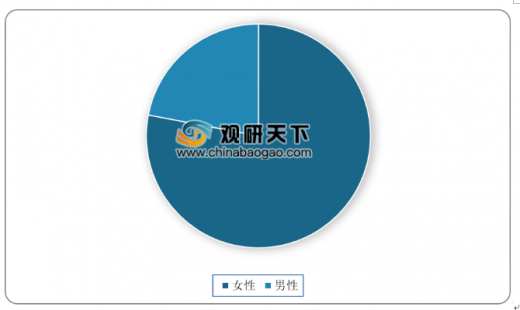

随着网络购物的普及,网络平台成燕窝消费者主流购买渠道。相关数据显示,2017年1月至今,天猫平台数据逐步上升,女性消费占比为78%,男性大约22%;干燕窝占比为40%,即食燕窝为60%。整体来看,燕窝市场消费还是以女性主导为主。而在产品的分类方面,即食燕窝销量占比60%,相对于干燕窝烦琐的处理过程,开盖即食的便捷性显然更受消费者青睐。

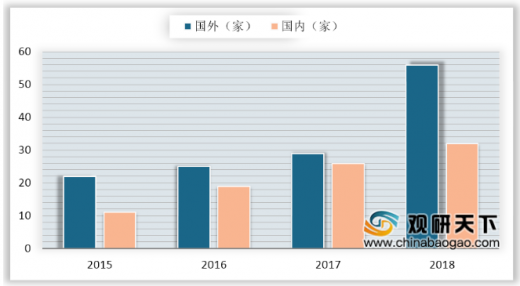

获得我国注册的境外燕窝加工企业从2015年的29家增加至2018年的56家,其中包括第一家境外燕窝饮品加工企业。注册企业数量迅速增加极大地扩大了进口燕窝的供给。

“血燕”事件曝光后,我国禁止了所有海外燕窝产品的进口,直至2013年起才逐步放开,但进口燕窝必须可“溯源”。2018年,中国燕窝溯源管理服务平台继续积极服务于我国进口燕窝的监管和燕窝企业的溯源管理,纳入CAIQ溯源的境外燕窝加工企业增至56家,包括33家马来西亚燕窝加工企业、21家印度尼西亚燕窝加工企业和2家泰国燕窝加工企业,纳入CAIQ溯源的国内燕窝加工企业增至32家、进口商增至587家、经销商增至4642家,为105.2吨进口干燕窝、242吨国内生产的即食燕窝提供溯源服务,共加贴1323万枚CAIQ溯源标签。

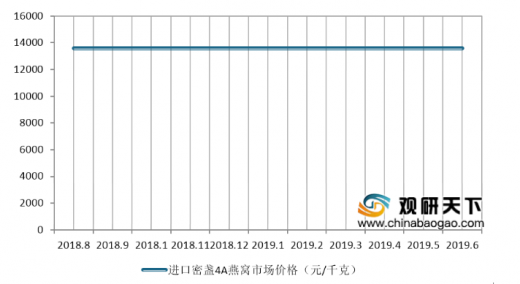

人们日渐增强的养生意识,促使燕窝市场行情平稳运行,目前市场进口疏盏4A燕窝价格在11500元左右,密盏4A价格在13600元左右。

参考观研天下发布《2019年中国燕窝行业分析报告-市场运营现状与投资前景研究》

全球燕窝产量占比

数据来源:国燕委

随着国民经济日益发展,大众消费水平不断提高,加上现代科技的发展,采摘燕窝的难度降低,燕窝价格趋向“平民化”,已经为中、高端消费群体青睐。随着人们养生意识的增强,孕妇市场、送礼市场、养生市场、美食市场是目前燕窝的四大主力市场。为了吸引更多中低端消费人群,“让利”成为各大燕窝商的主打口号。从2002年开始,燕窝市场消费额以每年60%的速度增长,2015年燕窝消费20亿,2017年截止到11月份,消费增长了260%。燕窝行业利润急剧增加,燕窝行业间的竞争也逐步趋向白热化。

随着供给的扩大和消费信心的不断提振,我国进口燕窝量继续呈增长趋势,2019年上半年,燕窝行业经过海关检验检疫进口的燕窝总量为69.4吨。其中,从印度尼西亚进口为39.8吨,从马来西亚进口为29.4吨,从泰国进口为0.33吨。印度尼西亚占比57%,马来西亚占比42%,泰国占比1%。对比2018年总体增长大约在32%。

2014-2019年上半年我国燕窝进口量

数据来源:国燕委

2019年上半年我国燕窝主要进口来源国比例

数据来源:国燕委

随着网络购物的普及,网络平台成燕窝消费者主流购买渠道。相关数据显示,2017年1月至今,天猫平台数据逐步上升,女性消费占比为78%,男性大约22%;干燕窝占比为40%,即食燕窝为60%。整体来看,燕窝市场消费还是以女性主导为主。而在产品的分类方面,即食燕窝销量占比60%,相对于干燕窝烦琐的处理过程,开盖即食的便捷性显然更受消费者青睐。

2017-2019年上半年我国燕窝性别消费比例

数据来源:国燕委

2017-2019年上半年我国燕窝产品消费比例

数据来源:国燕委

获得我国注册的境外燕窝加工企业从2015年的29家增加至2018年的56家,其中包括第一家境外燕窝饮品加工企业。注册企业数量迅速增加极大地扩大了进口燕窝的供给。

“血燕”事件曝光后,我国禁止了所有海外燕窝产品的进口,直至2013年起才逐步放开,但进口燕窝必须可“溯源”。2018年,中国燕窝溯源管理服务平台继续积极服务于我国进口燕窝的监管和燕窝企业的溯源管理,纳入CAIQ溯源的境外燕窝加工企业增至56家,包括33家马来西亚燕窝加工企业、21家印度尼西亚燕窝加工企业和2家泰国燕窝加工企业,纳入CAIQ溯源的国内燕窝加工企业增至32家、进口商增至587家、经销商增至4642家,为105.2吨进口干燕窝、242吨国内生产的即食燕窝提供溯源服务,共加贴1323万枚CAIQ溯源标签。

2015-2018年国内外纳入CAIQ的燕窝企业数

数据来源:国燕委

人们日渐增强的养生意识,促使燕窝市场行情平稳运行,目前市场进口疏盏4A燕窝价格在11500元左右,密盏4A价格在13600元左右。

参考观研天下发布《2019年中国燕窝行业分析报告-市场运营现状与投资前景研究》

2018-2019年6月进口疏盏4A燕窝市场价格走势

数据来源:国燕委

2018-2019年6月进口密盏4A燕窝市场价格走势

数据来源:国燕委

资料来源:国燕委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。