参考观研天下发布《2019年中国食品饮料市场分析报告-产业供需现状与发展商机研究》

白酒市场

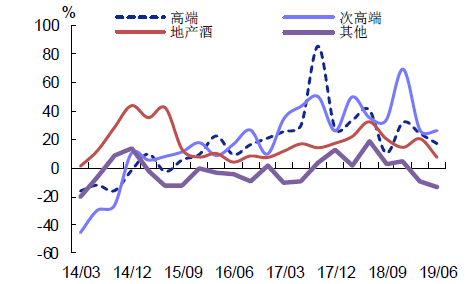

2019年上半年白酒板块整体收入增速 19.14%,继续领跑食品饮料各子行业,其中高端酒增速 20.99%,高于板块整体。次高端整体增速在白酒分类中最快,上半年为26.22%。次高端整体增速最快,但同 2018 年相比,降速幅度最大。

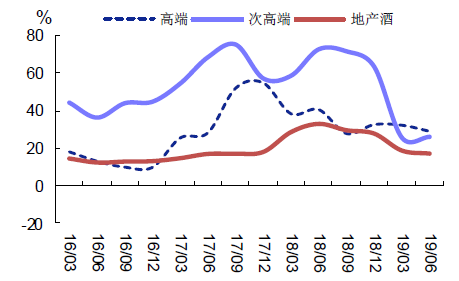

从利润增速来看,高端酒普遍利润增速高于收入增速,原因高端酒主力产品实质性提价,同时产品结构优化。次高端虽然也有提价动作,但同时需求更多市场投入来教育投资者和吸引渠道商。上半年高端酒收入增长 20.99%,但净利润增速高达 28.96%;同期次高端营业收入增长 26.22%净利润增速基本同步,为 26.00%

啤酒市场

2019 年上半年我国啤酒行业实现营业收入275.04 亿元 ,同比增长 6.32%,净利润 26.22 亿元同比 增长 22.17%,上半年整体毛利率 40.76 %,同比增 0.77 pct。根据资料显示,啤酒行业盈利能力改善明显,主要受益于产品高端化、增值税率下调、自身经营改善。

啤酒板块 2019 年上半年业绩概览

|

|

2019Q2 |

2019Q1 |

||||||

| 营业收入(亿元) |

YoY(%) |

归母净利润(亿元) |

YoY(%) |

营业收入 (亿元) |

YoY( %) |

归母净利润(亿元) |

YoY(%) |

|

| 青岛啤酒 |

8,599.45 |

8.83 |

822.99 |

29.59 |

7,951.22 |

9.65 |

807.53 |

21.04 |

| 燕京啤酒 |

3,013.60 |

(2.63) |

453.53 |

0.22 |

3,448.26 |

5.13 |

58.84 |

8.66 |

| 重庆啤酒 |

171.75 |

(3.56) |

153.05 |

13.95 |

125.12 |

6.53 |

85.68 |

13.39 |

| 珠江啤酒 |

1,358.07 |

5.97 |

182.29 |

32.06 |

750.79 |

4.65 |

29.60 |

65.78 |

| 惠泉啤酒 |

999.40 |

5.11 |

11.66 |

(9.25) |

833.34 |

2.53 |

(5.65) |

(40.66) |

| 兰州黄河 |

134.10 |

3.03 |

(2.70) |

(89.61) |

118.40 |

(22.02) |

25.41 |

(555.43) |

乳制品市场

受宏观经济表现疲弱以及中美贸易摩擦对国内宏观经济有负面影响,乳制品市场需求放缓。根据数据显示,2019 年上半年我国常温液态奶市场规模同比增长3%,低温液态奶市场规模同比下降0.7%,奶粉市场规模同比增长8.8%,三大品类整体销售降速明显。成本方面,国内原料奶收购价格呈上涨趋势,同时,进口乳清粉、脱脂奶粉等原辅料价格上涨。

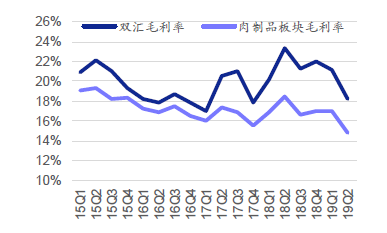

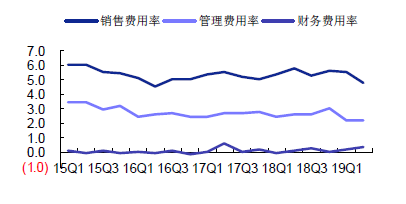

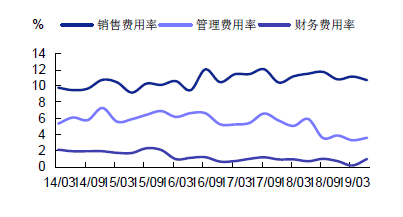

肉制品市场

2019 年上半年我国肉制品收入 476.44 亿元,同比增长 13.62%;净利润 28.76 亿元,同比增 3.87%。其中,行业龙头双汇发展上半年实现收入 254.55 亿元,同比增长23.82%;净利润 23.82 亿元,同比下降0.16%。

肉制品板块 2019 年上半年业绩概览

|

|

2019Q2 |

2019Q1 |

||||||

| 营业收入 (亿元) |

YoY(%) |

归母净利润(亿元) |

YoY(%) |

营业收入 (亿元) |

YoY(%) |

归母净利润(亿元) |

YoY(%) |

|

| 双汇发展 |

13,481.18 |

15.50 |

1,102.34 |

(16.58) |

11,974.31 |

(0.71) |

1,279.29 |

20.25 |

| 龙大肉食 |

3,363.52 |

88.74 |

15.29 |

91.07 |

2,734.22 |

48.51 |

80.28 |

1.90 |

| 得利斯 |

465.60 |

14.33 |

(12.61) |

50.32 |

648.79 |

14.58 |

14.90 |

51.32 |

| 上海梅林 |

6,355.59 |

14.61 |

129.28 |

3.86 |

6,513.22 |

4.03 |

183.40 |

10.08 |

| 新五丰 |

429.15 |

23.52 |

35.46 |

(169.05) |

393.45 |

(1.45) |

(29.45) |

521.24 |

| 金字火腿 |

31.73 |

(60.31) |

7.35 |

375.15 |

93.87 |

(32.30) |

31.88 |

68.86 |

| 伊赛牛肉 |

594.38 |

50.83 |

15.53 |

(38.13) |

565.39 |

29.15 |

23.38 |

55.80 |

调味品市场

虽然2019年以来,受宏观经济低迷、餐饮需求放缓,但是酱醋龙头多品类均衡发展、表现出对渠道的强控制力,市占率持续提升,业绩稳定性高,火锅复合调味料板块处于高速成长期。

数据显示,2019 年二季度调味品收入 140.63 亿元,同比增长 14.90%,净利润 25.21 亿元,同比增长 27.21%。分板块来看,酱醋行业收入增速相对平稳,二季度收入同比增长 15.51%,利润同比增长 19.27%;火锅复合调味料收入增 30.06%,净利润增 49.26%,维持高速增长;鸡精味精板块二季度收入增 16.29%净利润同比增长144.11%。

毛利率方面,2019 年二季度,调味品板块毛利率 36.25%,同比下滑 1.40pct;酱醋板块毛利率 42.25%,环比下滑 1.18pct,同比下滑 2.49pct,主因酱油原材料大豆价格、人工成本上涨;火锅复合调味料板块二季度毛利率 36.53%,同比增 0.21pct,盈利能力维持高位。

费用方面,二季度调味品整体销售费用率10.71%,同比下滑0.95pct;其中酱醋板块销售费用率 11.08%,同比下滑 2.19pct火锅复合调味料二季度销售费用率17.95%,同比增 0.47百分点,主要系区域龙头企业积极渠道扩张与品牌建设。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。