方便食品一般是以米、小麦粉、杂粮等为主要原料加工制成,具有食用简便、携带方便,易于储藏等特点,是一种具有大众化、推广性很强的食品。近年来随着我国居民出行和工作餐饮需求的增加,方便食品在我国发展迅速,行业规模整体扩大。

参考观研天下发布《2019年中国方便食品市场分析报告-市场行情监测与发展战略规划》

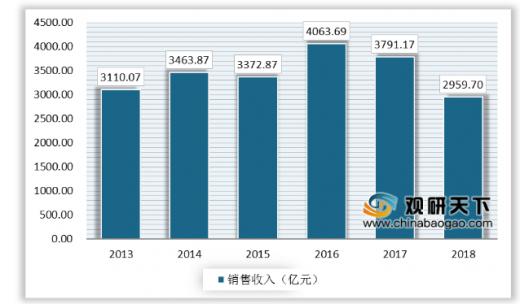

但是2015年以来,我国外卖行业迅速发展,对方便食品行业带来了较大冲击。2016年我国方便食品制造行业规模以上企业实现销售收入4063.69亿元,达到近年来的最高值,2018年下降至2959.7亿元。

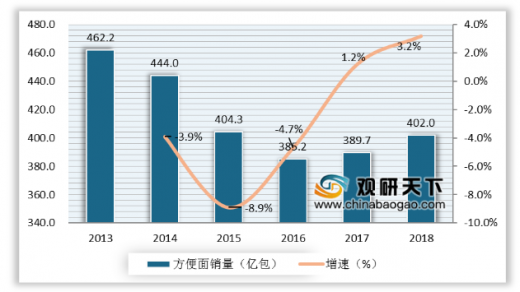

方便面作为传统的方便食品,在我国方便食品行业占据着重要地位。但在2013年开始连年下跌,到2017年方便面市场开始回升,截至2018年方便面全年销量约为402亿包,同比增长3.2%。

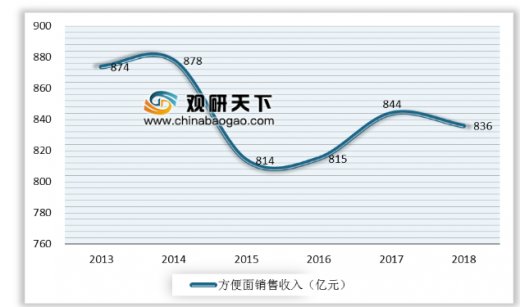

在方便面销量下降的影响下,方便面市场销售额在整体上也处于下降趋势,2013年销售额为874亿元,之后呈波动趋势,2014年达到峰值878亿元,到2018年销售额为836亿元,比2014年少了42亿元。

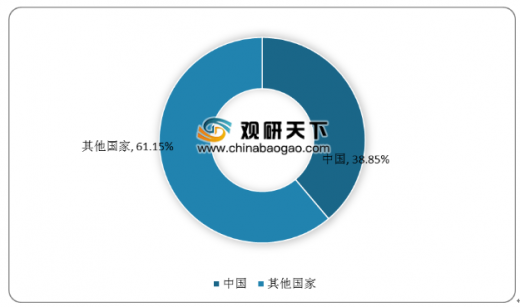

据相关数据显示,2018年全世界方便面销量达到1036亿份,中国市场占了402.5亿份,占全球方便面销量的38.85%,排名第一。

方便食品可以细分为即食食品和需烹调食品,需烹调食品则主要包括速冻食品。随着速冻食品行业的发展,我国速冻食品市场规模逐年扩大,由2011年的566亿元增长至2018年的1250亿元,年均复合增长率达14.11%,增长率高于世界水平。

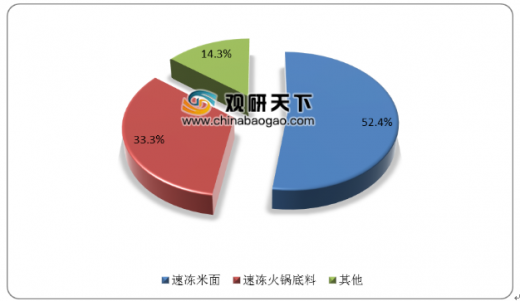

在速冻食品千亿大市场中,速冻面米和速冻火锅料占据了主要的份额,其中速冻面米是最大的品类,占到速冻食品的52.4%;速冻火锅料为第二大品类,占比约为33.3%;而其他速冻食品仅占到14.3%。

2016年“自热火锅”火爆市场带动了自热食品的发展,自热食品在我国市场规模明显扩大,但是受限于发展时间较晚,规模占比较低,约占全国方便食品行业市场规模的1%。

目前我国市场上也出现了大量自热米饭产品,其中就有方便面巨头统一集团推出了自热便当新品牌“开小灶”、三全的“一碗饭”、以及海底捞旗下颐海国际也推出了三款不同口味的自热米饭。

从主要自热米饭厂商的产品来看,相对于传统的方便食品价格较高,且自热米饭的市场规模不大,渗透率还很低,因此自热米饭行业还有待完善,市场增长空间还很大。

在食品行业向健康、营养转型的大背景下,方便食品行业需要不断推出兼具营养和美味的产品。加上我国方便食品行业受到外卖行业发展的冲击,销售收入已经出现了较大的下滑,行业必须要进行转型升级,通过创意和科技设备的创新,实现产品的多元化和制造的智能化,为行业提质增效奠定基础。

参考观研天下发布《2019年中国方便食品市场分析报告-市场行情监测与发展战略规划》

但是2015年以来,我国外卖行业迅速发展,对方便食品行业带来了较大冲击。2016年我国方便食品制造行业规模以上企业实现销售收入4063.69亿元,达到近年来的最高值,2018年下降至2959.7亿元。

2013-2018年我国方便食品制造行业规模以上企业销售收入

资料来源:国家统计局

方便面作为传统的方便食品,在我国方便食品行业占据着重要地位。但在2013年开始连年下跌,到2017年方便面市场开始回升,截至2018年方便面全年销量约为402亿包,同比增长3.2%。

2013-2018年我国方便面销量及增速

资料来源:国家统计局

在方便面销量下降的影响下,方便面市场销售额在整体上也处于下降趋势,2013年销售额为874亿元,之后呈波动趋势,2014年达到峰值878亿元,到2018年销售额为836亿元,比2014年少了42亿元。

2013-2018年我国方便面销售额

资料来源:国家统计局

据相关数据显示,2018年全世界方便面销量达到1036亿份,中国市场占了402.5亿份,占全球方便面销量的38.85%,排名第一。

2018年我国方便面销售市场份额统计情况

资料来源:国家统计局

方便食品可以细分为即食食品和需烹调食品,需烹调食品则主要包括速冻食品。随着速冻食品行业的发展,我国速冻食品市场规模逐年扩大,由2011年的566亿元增长至2018年的1250亿元,年均复合增长率达14.11%,增长率高于世界水平。

2016-2018年我国速冻食品市场规模

资料来源:国家统计局

在速冻食品千亿大市场中,速冻面米和速冻火锅料占据了主要的份额,其中速冻面米是最大的品类,占到速冻食品的52.4%;速冻火锅料为第二大品类,占比约为33.3%;而其他速冻食品仅占到14.3%。

我国速冻食品细分品类占比情况

资料来源:国家统计局

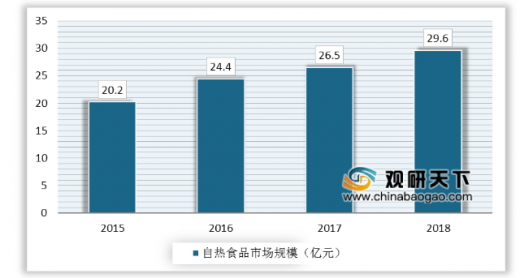

2016年“自热火锅”火爆市场带动了自热食品的发展,自热食品在我国市场规模明显扩大,但是受限于发展时间较晚,规模占比较低,约占全国方便食品行业市场规模的1%。

2015-2018年我国自热食品市场规模

资料来源:国家统计局

目前我国市场上也出现了大量自热米饭产品,其中就有方便面巨头统一集团推出了自热便当新品牌“开小灶”、三全的“一碗饭”、以及海底捞旗下颐海国际也推出了三款不同口味的自热米饭。

企业 |

品牌 |

产品口味 |

均价(元) |

统一集团 |

开小灶 |

土豆牛腩、宫保鸡丁、香菇烧肉 |

24.8 |

三全食品 |

一碗饭 |

红烧牛肉、鱼香肉丝、咖喱鸡丁、泡椒滑鸡、梅菜扣肉 |

16-16.9 |

海底捞 |

海底捞 |

腊味煲仔、咖喱牛肉、红烧牛肉 |

29.9-33.9 |

辽宁永春 |

春缘 |

咖喱鸡丁、黑椒牛肉、红烧肉、梅菜扣肉、香菇鸡腿、宫保鸡丁等 |

12-13 |

得益绿色 |

得益绿色 |

红烧牛肉、香辣鸡丁、鱼香肉丝、瘦肉豌豆、回锅肉、魔芋烧鸭等 |

13-15 |

宏绿食品 |

宏绿 |

红烧牛肉、鱼香肉丝、香菇笋干、咖喱鸡肉等 |

12.9-17.8 |

厨师集团 |

厨师 |

红烧牛肉、鱼香肉丝、宫保鸡丁、咖喱鸡肉、回锅肉、梅菜扣肉 |

11.8-14.8 |

资料来源:国家统计局

从主要自热米饭厂商的产品来看,相对于传统的方便食品价格较高,且自热米饭的市场规模不大,渗透率还很低,因此自热米饭行业还有待完善,市场增长空间还很大。

在食品行业向健康、营养转型的大背景下,方便食品行业需要不断推出兼具营养和美味的产品。加上我国方便食品行业受到外卖行业发展的冲击,销售收入已经出现了较大的下滑,行业必须要进行转型升级,通过创意和科技设备的创新,实现产品的多元化和制造的智能化,为行业提质增效奠定基础。

资料来源:国家统计局,观研天下(ZSS)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。