参考观研天下发布《2019年中国调味品行业分析报告-市场现状调查与投资前景预测》

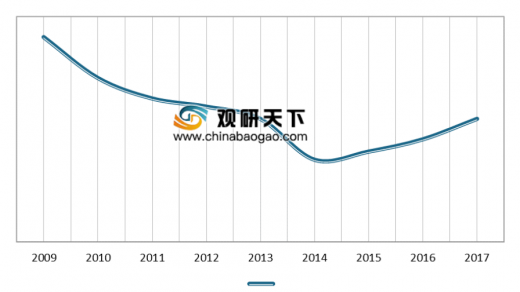

目前,低线城市与一二线城市的收入差距正在逐步缩小,中高收入人群的分布将会继续扩大,这是消费升级和消费模仿的重要基础。2009-2015年,全国居民收入基尼系数呈下滑趋势,总体下降趋势不变。同时,三四线城市的中产阶层将成为未来占比增长最快的群体。我国中产阶层占比大幅度提升,预计2022年达到81%,成为中国消费升级的最主要力量。其中,三四线城市的中产阶层将成为未来占比增长最快的群体。

全国居民收入基尼系数

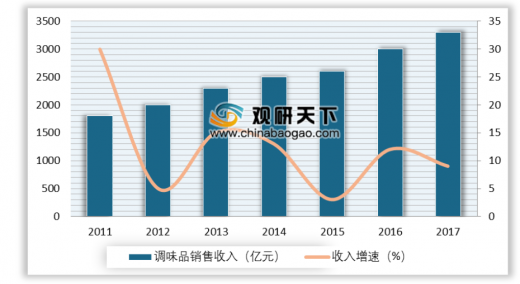

随着消费水平的提高,同时也带动着我国食品行业的发展。从调味品行业收入情况来看,调味品市场规模在扩大,增速却在放缓。营业收入是重要的衡量指标。从2011年至2017年,虽然增速有所波动,但整体而言呈现出下滑的趋势。因此,经过了前些年的高增长后,未来调味品增速很有可能会继续下滑,收入增长逐渐变慢。

在消费模仿的背景下,消费者的消费水平逐渐上升,具有高品质的产品更容易受到消费者的青睐,因此头部企业能够因此获得较大的发展空间,行业集中度将能够得到提升。

调味品为消费者每天生活中所必需的产品,弹性较低,因此容易在消费模仿过程中成为被模仿的标的行业。在三四线城市消费者向一二线城市消费者进行消费模仿时,消费者会思考一个问题——什么样的产品是更好的产品,是一二线消费者会选择的产品,消费者难以熟悉每个消费品,在不熟悉的领域,消费者听说过的,有名的产品就会成为首要的选择,极具有高品牌力的产品将会受到青睐。而龙头企业由于具有更高的品牌力,因此容易被消费者选择。

品牌 |

消费者触及数(百万) |

渗透率(%) |

购买频次 |

伊利 |

1218 |

89.6 |

7.9 |

蒙牛 |

1043 |

87.2 |

6.9 |

康师傅 |

916 |

82.6 |

6.4 |

海天 |

499 |

71.4 |

4.1 |

旺旺 |

475 |

65.8 |

4.2 |

双汇 |

429 |

59.1 |

4.2 |

光明 |

428 |

40.9 |

6.1 |

统一 |

394 |

59.6 |

3.8 |

立白 |

380 |

66.5 |

3.3 |

农夫山泉 |

335 |

55.3 |

3.5 |

在调味品领域同样如此,根据十大品牌网所公布的调味品品牌榜,可以看到,品牌力高的公司都具有较强的知名度,并且能够获取较高行业地位。此外,海天、中炬、恒顺等为上市公司,说明了高品牌力的产品确实能在一定程度上获得消费者的信赖。这种信赖,在消费模仿过程中,将形成较大的优势。

调味品十大品牌 |

简介 |

海天 |

海天,中国最大的专业调味品生产企业,溯源于清乾隆年间的佛山酱园,至今已有300年的历史,其工艺讲究、口感醇厚的酿造方法领先同侪。 |

李锦记 |

1888年,李锦记创办人李锦裳先生于广东省珠海南水镇发明蚝油,创立李锦记。历经121年的持续发展,李锦记已成为一个家喻户晓的酱料王国。 |

老干妈 |

目前老干妈公司已形成日产量120万瓶辣椒制品的生产能力,主要生产风味豆豉、油辣椒、鲜牛肉末、水豆豉、风味腐乳等20余个系列产品,是目前国内生产及销售量最大的辣椒制品生产企业。 |

太太乐 |

创立于1989年,雀巢公司旗下,鸡精/鸡粉行业标准制定单位,专注于鲜味料研究开发的食品企业 |

王致和 |

“王致和”品牌始创于清康熙八年(公元1669年),距今已有三百四十余年的历史。“王致和腐乳酿造技艺”已经进入国家级非物质文化遗产保护名录。 |

厨邦 |

广东美味鲜调味食品有限公司是专业生产调味品的现代化大型企业,是我国调味品行业的主要品牌企业之一。 |

恒顺 |

恒顺,源自佛家《华严经》:恒顺众生;意为:永远顺随众生之善性所需。1840年,丹徒人朱兆怀秉承“恒顺众生”经营理念创立“朱恒顺糟坊”,由此开启“百年恒顺”发展征程。 |

王守义-十三香 |

驻马店市王守义十三香调味品集团有限公司前身是驻马店市兴隆堂十三香调味品有限公司,由王守义先生始创于1984年,生产经营王守义十三香系列清真调味品。 |

欣和 |

烟台欣和味达美食品有限公司开发区工厂成立于2002年3月,是欣和企业酿造酱油主要生产基地之一,位于烟台经济技术开发区。 |

味事达 |

公司致力于在调味品市场调研、产品研发、高质生产、深化营销以及完善售后服务等方面不断进步,持续为消费者提供多元化的优质调味品选择。 |

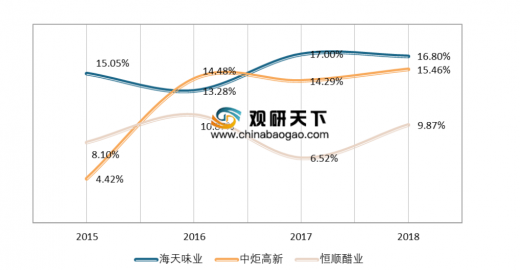

以海天、中炬与恒顺为例,在消费模仿的背景下,营业收入还具有增长空间。

从营业收入增加的比例可以看到,2018年海天的比例较小,这与海天目前全国化已经取得一定成效,消费者接受程度较高有关。而中炬与恒顺则增加的比例较多,说明了在低线城市,消费者对于恒顺与中炬的消费力仍然不够。

随着国家对食品安全的日趋重视和消费者食品安全意识以及权益保护意识的增强,产品质量、食品安全控制已经成为食品加工企业经营的重中之重。如果企业在生产过程中出现疏忽,发生食品安全问题,可能会增加公司的成本或减少公司的收入,甚至影响公司的品牌和美誉度。如果行业内个别企业发生严重的食品安全事故,所产生的负面影响将会波及整个行业,对行业形象、消费者信心造成严重损害,将对调味品行业企业的产品销售产生重大影响。

随着我国快捷消费食品安全的标准越来越高,行业进入门槛不断提高;同时随着市场竞争的不断深入,调味品行业市场份额有进一步集中的可能。市场门槛不高,新产品层出不穷。在行业竞争加剧的情况下,如果现有企业不能注重创新,提高自身竞争力,很有可能被消费者淘汰。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。