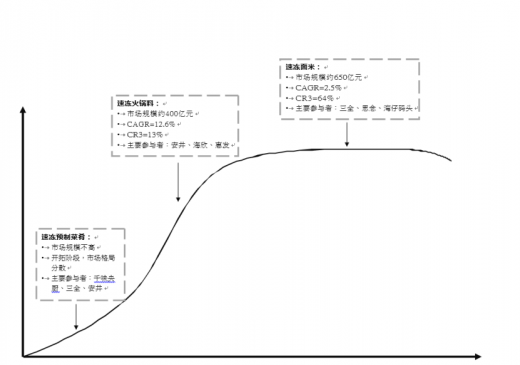

我国速冻食品分为速冻面米、速冻火锅料、速冻菜肴三大品类,其中速冻面米和速冻火锅料是目前我国市场占比较大的两大品类。

参考观研天下发布《2019年中国速冻食品行业分析报告-市场现状调查与投资战略研究》

1、速冻面米

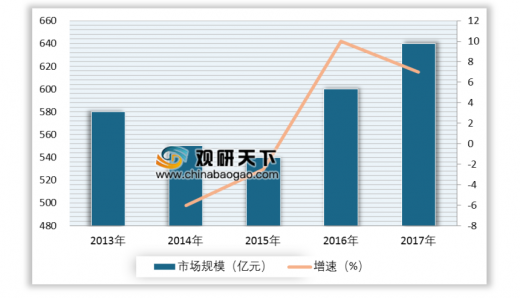

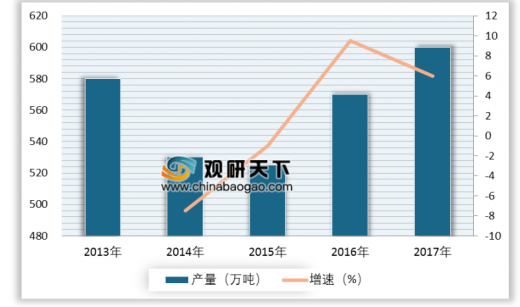

我国传统主食包括米饭、粥、馒头、面条、米粉等。随着生活节奏的加快,越来越多的人开始选择速冻面米食品作为传统主食的替代品。近几年来,我国速冻面米的市场规模逐年增长。数据显示,到2017年我国速冻面米的市场规模达到 647 亿元,同比增长7.1%;产量约为 594 万吨。

目前我国速冻面米食品主要包括速冻汤圆、水饺等,其中汤圆和水饺是最主要的两大品类,分别占速冻面米制品的 31.6%和 30.8%。随着创新力度的加大和消费需求的升级,速冻面米的品类也呈现百花齐放的态势,不断有新的细分领域爆发大单品。根据预测分析,传统速冻面米已接近饱和,后续行业的成长将由不断导入的细分行业的新大单品来驱动,分化会更加明显。

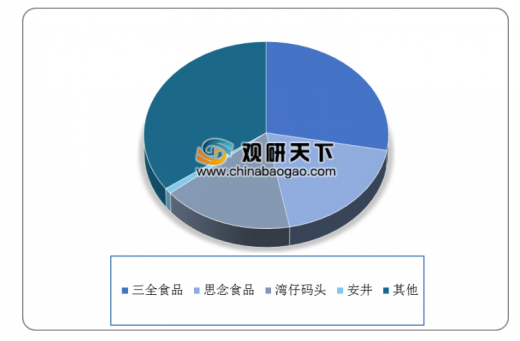

近年来通过三全、思念等大品牌深耕,凭借着品牌认可度和渠道优势,已经逐渐构筑了一定壁垒,整个速冻面米的市场格局基本稳定。根据数据显示,三全、思念、湾仔码头市占率分别为 28%、19%、17%,三大龙头企业已经占到64%的市占率水平。

2、速冻火锅料

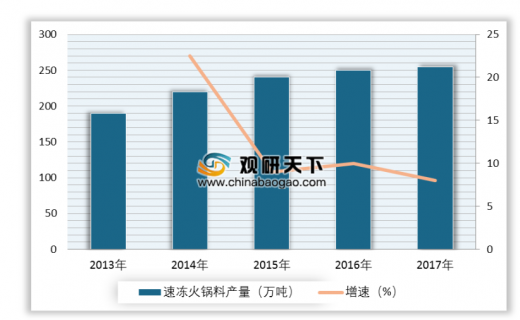

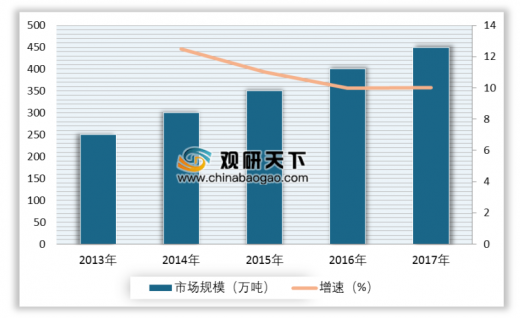

速冻火锅料是速冻食品中少有的拥有休闲食品属性的品类,广泛地用于火锅、麻辣烫、关东煮、烧烤等餐饮形式,应用场景非常丰富。这些应用场景的发展,带动了速冻火锅料的需求增长,使得速冻火锅料的渗透率有望进一步提升。数据显示,到2017年我国速冻火锅料产量为255万吨;其市场规模约为 411 亿元,同比增长11.4%。

速冻鱼糜制品和速冻肉制品是速冻火锅料制品主要包括两大类,其中速冻鱼糜制品约占 55%,速冻肉制品约占 45%。

根据分析,目前速冻火锅料是速冻食品中的赛道风口。其主要是由于,一方面,速冻火锅料味道鲜咸,亦能够很好应用于辣味餐饮场景,符合多数人的口味习惯,拥有庞大的潜在消费人群。

另一方面,火锅是我国餐饮业的第一大品类,占到餐饮业营业额的 22%,是我国市场认可度最高的餐饮品类。数据显示,2017年火锅市场的规模达到 4360 亿元,同比增长10.40%。

最后,生活节奏的加快和消费水平的提高,催生了居民对便利店的需求,目前我国便利店行业正经历快速发展。数据显示,2017年便利店行业的销售额达到 1905 亿元,同比增长23%;门店数 10.6 万家,同比增长13%。

现阶段我国连锁便利店主要集中在一二线城市,全国化布局尚未出现,便利店市场还拥有很大的成长空间。鉴于速冻火锅料是便利店关东煮、麻辣烫产品的主要原材料,便利店的全国化进程也将为速冻火锅料带来新的增量需求。

参考观研天下发布《2019年中国速冻食品行业分析报告-市场现状调查与投资战略研究》

不同品类的速冻产品所处的产业周期

资料来源:互联网

1、速冻面米

我国传统主食包括米饭、粥、馒头、面条、米粉等。随着生活节奏的加快,越来越多的人开始选择速冻面米食品作为传统主食的替代品。近几年来,我国速冻面米的市场规模逐年增长。数据显示,到2017年我国速冻面米的市场规模达到 647 亿元,同比增长7.1%;产量约为 594 万吨。

我国速冻面米的市场规模

数据来源:中国食品工业协会

我国速冻面米的产量

数据来源:中国食品工业协会

目前我国速冻面米食品主要包括速冻汤圆、水饺等,其中汤圆和水饺是最主要的两大品类,分别占速冻面米制品的 31.6%和 30.8%。随着创新力度的加大和消费需求的升级,速冻面米的品类也呈现百花齐放的态势,不断有新的细分领域爆发大单品。根据预测分析,传统速冻面米已接近饱和,后续行业的成长将由不断导入的细分行业的新大单品来驱动,分化会更加明显。

速冻面米食品市场各细分占比情况

数据来源:中国食品工业协会

近年来通过三全、思念等大品牌深耕,凭借着品牌认可度和渠道优势,已经逐渐构筑了一定壁垒,整个速冻面米的市场格局基本稳定。根据数据显示,三全、思念、湾仔码头市占率分别为 28%、19%、17%,三大龙头企业已经占到64%的市占率水平。

三全、思念、湾仔码头市占率情况

数据来源:中国食品工业协会

2、速冻火锅料

速冻火锅料是速冻食品中少有的拥有休闲食品属性的品类,广泛地用于火锅、麻辣烫、关东煮、烧烤等餐饮形式,应用场景非常丰富。这些应用场景的发展,带动了速冻火锅料的需求增长,使得速冻火锅料的渗透率有望进一步提升。数据显示,到2017年我国速冻火锅料产量为255万吨;其市场规模约为 411 亿元,同比增长11.4%。

2013-2017年我国速冻火锅料产量情况

数据来源:中国食品工业协会

2013-2017年我国速冻火锅料市场规模情况

数据来源:中国食品工业协会

速冻鱼糜制品和速冻肉制品是速冻火锅料制品主要包括两大类,其中速冻鱼糜制品约占 55%,速冻肉制品约占 45%。

速冻火锅料制品行业两大类占比情况

数据来源:中国食品工业协会

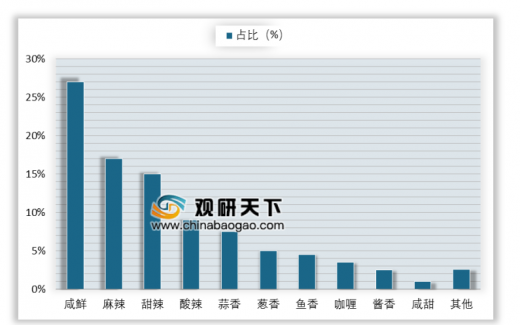

根据分析,目前速冻火锅料是速冻食品中的赛道风口。其主要是由于,一方面,速冻火锅料味道鲜咸,亦能够很好应用于辣味餐饮场景,符合多数人的口味习惯,拥有庞大的潜在消费人群。

2017年速冻食品中各种味道占比

数据来源:《2017 年美食消费报告》

另一方面,火锅是我国餐饮业的第一大品类,占到餐饮业营业额的 22%,是我国市场认可度最高的餐饮品类。数据显示,2017年火锅市场的规模达到 4360 亿元,同比增长10.40%。

餐饮业各大品类占比情况

数据来源:《2017 年中国餐饮报告白皮书》

2013-2017年火锅行业市场规模情况

数据来源:中国食品工业协会

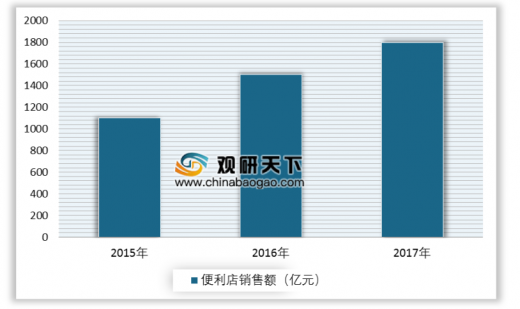

最后,生活节奏的加快和消费水平的提高,催生了居民对便利店的需求,目前我国便利店行业正经历快速发展。数据显示,2017年便利店行业的销售额达到 1905 亿元,同比增长23%;门店数 10.6 万家,同比增长13%。

2015-2017年便利店行业的销售额情况

数据来源:CCFA

现阶段我国连锁便利店主要集中在一二线城市,全国化布局尚未出现,便利店市场还拥有很大的成长空间。鉴于速冻火锅料是便利店关东煮、麻辣烫产品的主要原材料,便利店的全国化进程也将为速冻火锅料带来新的增量需求。

目前我国便利店还主要集中在一二线城市

资料来源:互联网

资料来源:CCFA,中国食品工业协会,观研天下整理,转载请注明出处。(ww)

数据来源:海关总署,观研天下整理(SYL)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。