我国进口牛奶市场消费特点浅析

一、需求偏好

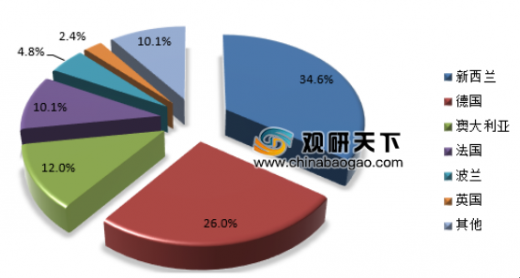

从我国进口牛奶的产地来看,2018年新西兰、德国、澳大利亚、法国是前四大进口来源地,对于进口牛奶的需求最为旺盛,其中新西兰进口牛奶占比达到了34.6%,德国占比约为26%,澳大利亚占比约为12%,法国占比约为10.1%。

二、价格偏好

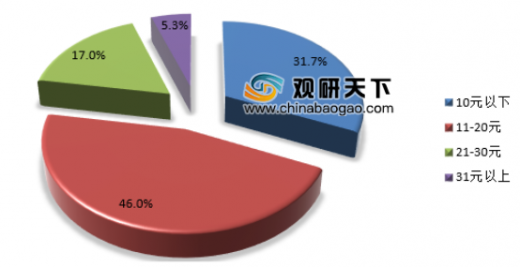

从市场消费调查显示,人们对于进口的牛奶的价格偏好主要集中在11-20元/升,占比达到了46%,10元/升以下的占比约为31.7%,21-30元/升占比约为17%,31元/升以上的占比约为5%。

三、品牌偏好

四、其他偏好

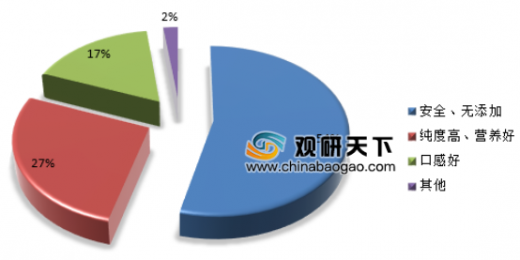

从市场消费调查中,消费者购买进口牛奶的主要原因素,进口牛奶安全、无添加,人群占比达到了54%,其次是纯度高、营养好,占比为27%,口感原因占比为17%,其他因素占比为

消费者在购买进口牛奶时考虑的因素之中,安全、健康是两大主要因素,其平均综合占比得分为4.22分和4.05分。

我国进口牛奶行业需求分析

据海关总署统计,2018年我国共计进口各类乳制品264万吨,同比增加6.7%,进口额101亿美元,约占国内乳制品销售收入的20%,同比增长14.3%,其中,进口干乳制品193万吨,同比增加9.2%,进口额91亿美元,同比增长15.7%,进口液态奶70万吨,同比增加0.3%,进口额10亿美元,同比增长2.9%。具体来看:

(1)大包粉

2018年进口大包粉80万吨,仅低于2013、2014年的最高年份,同比增加11.6%,进口额24亿美元,同比增长12%,价格3030美元/吨,同比上涨0.4%,主要来自新西兰占73.3%,欧盟占12.6%。

(2)婴配粉

2018年进口婴幼儿配方奶粉32万吨,同比增加9.6%,进口额48亿美元,同比增长19.8%,价格14699美元/吨,同比增长9.3%。

(3)乳清

2018年进口乳清及其制品56万吨,同比增加5.2%,进口额6亿美元,同比下降4.9%,价格1137美元/吨,同比下降9.6%,主要来自美国占47%、欧盟占38.2%。

(4)奶酪

2018年进口奶酪11万吨,同比增加0.3%,进口额5亿美元,同比增长3.1%,价格4739美元/吨,同比上涨2.9%。

(5)包装奶

2018年进口包装牛奶67万吨,同比增加0.9%,进口额9亿美元,同比增长3.8%,价格1355美元/吨,同比增长2.9%,主要来自欧盟占51.1%、新西兰占34.6%、澳大利亚占12%。

一、需求偏好

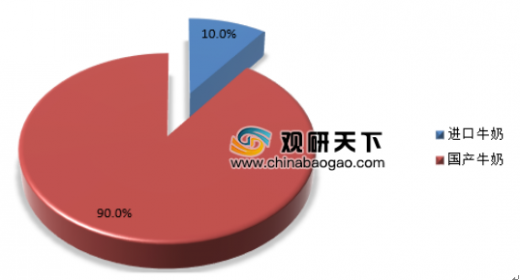

目前,我国进口牛奶消费呈现高速增长,从我国牛奶的市场消费来看,进口牛奶的市场消费占比达到了10%左右。国内对于进口牛奶的需求呈现快速增长,从2010年的2%增长到了2018年的10%左右。

参考观研天下发布《2019年中国进口牛奶市场分析报告-市场现状调查与发展动向研究》

进口牛奶和国产牛奶市场占比

资料来源:观研天下数据中心整理

从我国进口牛奶的产地来看,2018年新西兰、德国、澳大利亚、法国是前四大进口来源地,对于进口牛奶的需求最为旺盛,其中新西兰进口牛奶占比达到了34.6%,德国占比约为26%,澳大利亚占比约为12%,法国占比约为10.1%。

我国进口牛奶来源地

资料来源:观研天下数据中心整理

二、价格偏好

从市场消费调查显示,人们对于进口的牛奶的价格偏好主要集中在11-20元/升,占比达到了46%,10元/升以下的占比约为31.7%,21-30元/升占比约为17%,31元/升以上的占比约为5%。

进口牛奶消费价格偏好

资料来源:观研天下数据中心整理

三、品牌偏好

进口牛奶十大品牌

资料来源:观研天下数据中心整理

四、其他偏好

从市场消费调查中,消费者购买进口牛奶的主要原因素,进口牛奶安全、无添加,人群占比达到了54%,其次是纯度高、营养好,占比为27%,口感原因占比为17%,其他因素占比为

消费者购买进口牛奶的主要因素

资料来源:观研天下数据中心整理

消费者在购买进口牛奶时考虑的因素之中,安全、健康是两大主要因素,其平均综合占比得分为4.22分和4.05分。

消费者购买进口牛奶的权重综合得分情况

资料来源:观研天下数据中心整理(lpeng)

我国进口牛奶行业供给分析

当前我国市场上,进口牛奶的80%来自于欧洲,其中以德国最高。在销售渠道上,电商是进口牛奶最主要的销售渠道,60%以上的进口牛奶都通过电商销售出去

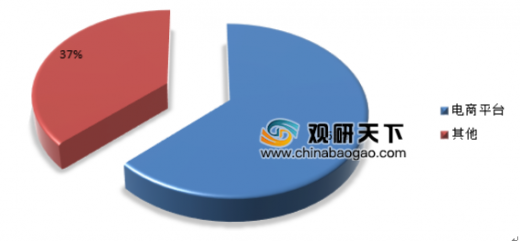

当前我国市场上,进口牛奶的80%来自于欧洲,其中以德国最高。在销售渠道上,电商是进口牛奶最主要的销售渠道,60%以上的进口牛奶都通过电商销售出去

2018年我国进口牛奶来源地分布

资料来源:观研天下数据中心整理

2018年我国进口牛奶销售渠道分布

资料来源:观研天下数据中心整理

我国进口牛奶行业需求分析

据海关总署统计,2018年我国共计进口各类乳制品264万吨,同比增加6.7%,进口额101亿美元,约占国内乳制品销售收入的20%,同比增长14.3%,其中,进口干乳制品193万吨,同比增加9.2%,进口额91亿美元,同比增长15.7%,进口液态奶70万吨,同比增加0.3%,进口额10亿美元,同比增长2.9%。具体来看:

(1)大包粉

2018年进口大包粉80万吨,仅低于2013、2014年的最高年份,同比增加11.6%,进口额24亿美元,同比增长12%,价格3030美元/吨,同比上涨0.4%,主要来自新西兰占73.3%,欧盟占12.6%。

(2)婴配粉

2018年进口婴幼儿配方奶粉32万吨,同比增加9.6%,进口额48亿美元,同比增长19.8%,价格14699美元/吨,同比增长9.3%。

(3)乳清

2018年进口乳清及其制品56万吨,同比增加5.2%,进口额6亿美元,同比下降4.9%,价格1137美元/吨,同比下降9.6%,主要来自美国占47%、欧盟占38.2%。

(4)奶酪

2018年进口奶酪11万吨,同比增加0.3%,进口额5亿美元,同比增长3.1%,价格4739美元/吨,同比上涨2.9%。

(5)包装奶

2018年进口包装牛奶67万吨,同比增加0.9%,进口额9亿美元,同比增长3.8%,价格1355美元/吨,同比增长2.9%,主要来自欧盟占51.1%、新西兰占34.6%、澳大利亚占12%。

我国进口牛奶行业竞争分析

我国进口牛奶十大典型品牌

序号 |

品牌 |

所属国 |

1 |

欧德堡 |

德国 |

2 |

安佳 |

新西兰 |

3 |

德运 |

澳大利亚 |

4 |

德亚 |

德国 |

5 |

纽麦福 |

新西兰 |

6 |

多美鲜 |

德国 |

7 |

荷高 |

荷兰 |

8 |

莱爱家 |

德国 |

9 |

甘蒂牧场 |

德国 |

10 |

沃特堡 |

德国 |

资料来源:公开资料整理(YM),转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。