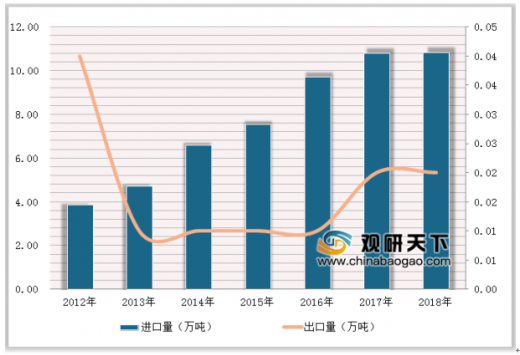

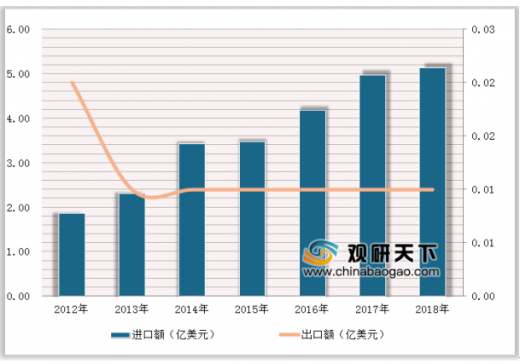

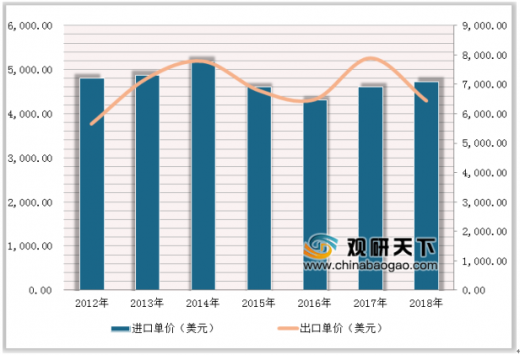

近年来随着社会发展,中国消费者对奶酪接受程度越来越高,奶酪产品的需求也越来越大。据中国海关统计,2018年中国共进口奶酪10.83万吨,同比增长0.36%;进口额5.13亿美元,同比增长3.14%;平均价格为4734美元/吨,同比增长2.78%。

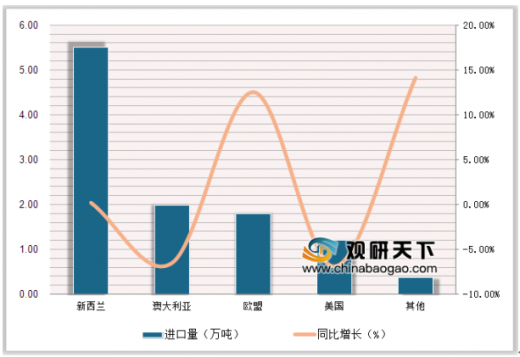

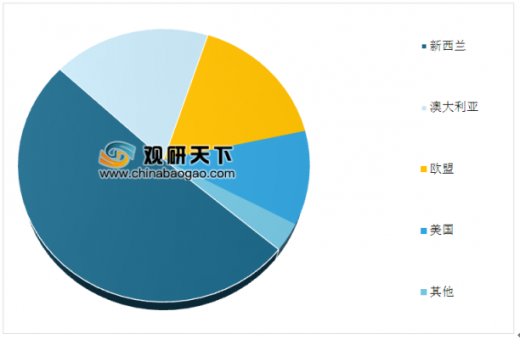

2018年,我国从新西兰进口奶酪5.50万吨,占50.8%,同比增加0.2%;澳大利亚1.97万吨,占18.2%,同比减少6.5%;欧盟1.79万吨,占16.6%,同比增加12.5%;美国1.20万吨,占11.1%,同比减少6.9%。

参考观研天下发布《2019年中国奶酪行业分析报告-市场现状调查与发展动向研究》

按照形态,奶酪分为新鲜奶酪、奶油奶酪、半干制奶酪和干制奶酪四类。中国进口量最大的是奶油奶酪,主要被烘培行业用来制作芝士蛋糕等食品;其次是澳大利亚和新西兰的车达奶酪(属于干制奶酪),鲜奶制作奶酪成本高,很多中国企业会进口车达奶酪,再将其加工成再制奶酪出售。直接购买它们的,都并非个体消费者。因此,现阶段,新西兰和澳大利亚是中国进口奶酪的最大来源地。

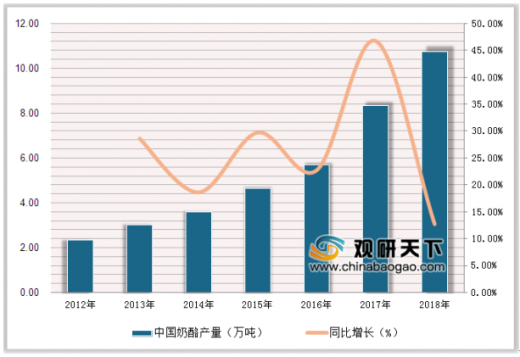

受下游需求市场驱动,近年来中国奶酪产量快速增长。2017年,中国奶酪产量达到8.3万吨,同比增长46.7%;据前瞻测算,2018年奶酪产量达到9.4万吨左右。由于我国奶酪产量不高,主要依靠贴牌进口或进口加工来满足国内需求,国产奶酪厂商间的竞争并不激烈,反而合作拓展国内奶酪市场的意愿更强。

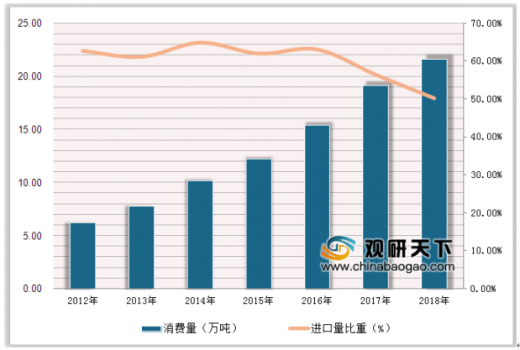

经过计算得出,我国奶酪消费严重依赖进口,2017年进口量占需求量的56.50%;虽然2018年产量上升幅度较大,但进口量比重仍在50%以上。

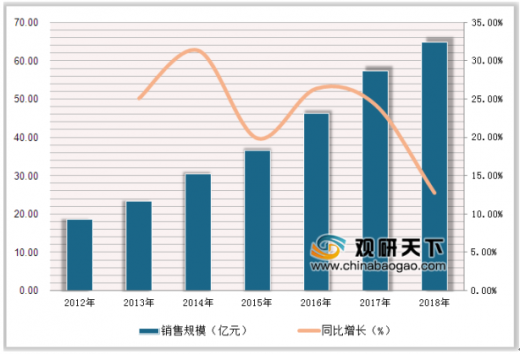

从2012-2018年中国进口奶酪单价来看,基本维持在3万元/吨价格上下波动。按照奶酪单价3万元/吨来测算,2017年中国奶酪行业销售规模(表观消费量*单价)为19.11*3=57.34亿元左右;据前瞻测算,2018年奶酪行业销售规模约为64.67亿元,同比增长12.78%。

目前奶酪的销售渠道可以发现,餐饮渠道仍然是国内奶酪的主流消费渠道,占奶酪国内奶酪总消费量的70%左右,披萨等西式连锁快餐厅、面包糕点店是最主要的客户来源。受西式餐饮习惯的潜移默化及人们对健康饮食生活追求提升影响,下游是对奶酪需求量快速增长。随再制奶酪的创新打破国内消费者对传统奶酪口感不适应,西式饮食习惯普及儿童食品的巨大市场空间,将继续拉动国内奶酪业务的快速增长。

2012-2018年中国奶酪进出口量统计情况

数据来源:中国奶业协会

2012-2018年中国奶酪进出口额统计情况

数据来源:中国奶业协会

2012-2018年中国奶酪进出口单价统计情况

数据来源:中国奶业协会

2018年,我国从新西兰进口奶酪5.50万吨,占50.8%,同比增加0.2%;澳大利亚1.97万吨,占18.2%,同比减少6.5%;欧盟1.79万吨,占16.6%,同比增加12.5%;美国1.20万吨,占11.1%,同比减少6.9%。

2018年中国奶酪进口量来源国分析(单位:万吨,%)

数据来源:中国奶业协会

2018年中国奶酪进口量按来源国分布情况

数据来源:中国奶业协会

参考观研天下发布《2019年中国奶酪行业分析报告-市场现状调查与发展动向研究》

按照形态,奶酪分为新鲜奶酪、奶油奶酪、半干制奶酪和干制奶酪四类。中国进口量最大的是奶油奶酪,主要被烘培行业用来制作芝士蛋糕等食品;其次是澳大利亚和新西兰的车达奶酪(属于干制奶酪),鲜奶制作奶酪成本高,很多中国企业会进口车达奶酪,再将其加工成再制奶酪出售。直接购买它们的,都并非个体消费者。因此,现阶段,新西兰和澳大利亚是中国进口奶酪的最大来源地。

受下游需求市场驱动,近年来中国奶酪产量快速增长。2017年,中国奶酪产量达到8.3万吨,同比增长46.7%;据前瞻测算,2018年奶酪产量达到9.4万吨左右。由于我国奶酪产量不高,主要依靠贴牌进口或进口加工来满足国内需求,国产奶酪厂商间的竞争并不激烈,反而合作拓展国内奶酪市场的意愿更强。

2012-2018年中国奶酪行业产量及增长情况

数据来源:中国奶业协会

经过计算得出,我国奶酪消费严重依赖进口,2017年进口量占需求量的56.50%;虽然2018年产量上升幅度较大,但进口量比重仍在50%以上。

2012-2018年中国奶酪表观消费量及进口量所占比重情况

数据来源:中国奶业协会

从2012-2018年中国进口奶酪单价来看,基本维持在3万元/吨价格上下波动。按照奶酪单价3万元/吨来测算,2017年中国奶酪行业销售规模(表观消费量*单价)为19.11*3=57.34亿元左右;据前瞻测算,2018年奶酪行业销售规模约为64.67亿元,同比增长12.78%。

2012-2018年中国奶酪行业销售规模及增长情况

数据来源:中国奶业协会

目前奶酪的销售渠道可以发现,餐饮渠道仍然是国内奶酪的主流消费渠道,占奶酪国内奶酪总消费量的70%左右,披萨等西式连锁快餐厅、面包糕点店是最主要的客户来源。受西式餐饮习惯的潜移默化及人们对健康饮食生活追求提升影响,下游是对奶酪需求量快速增长。随再制奶酪的创新打破国内消费者对传统奶酪口感不适应,西式饮食习惯普及儿童食品的巨大市场空间,将继续拉动国内奶酪业务的快速增长。

资料来源:中国奶业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。