速冻食品是通过急速低温(-18℃以下)加工出来的速冻食品,杂粮等为主要原料,以肉类、蔬菜等为辅料,经加工制成各类烹制或未烹制的主食品后,立即采用速冻工艺制成并可以在冻结条件下运输储存及销售的各类主食品,如速冻包子、速冻饺子、速冻汤圆、速冻馒头、花卷、春卷等。

我国速冻食品产业起步于上世纪70年代,刚开始主要以速冻蔬菜、速冻海鲜和肉类为主。进入80年代之后,农副产品出现了大量富余,速冻面食、面点等调制食品逐步被开发出来。90年代后,随着流通、消费冷链逐步形成,国内速冻食品才进入了快速成长阶段。

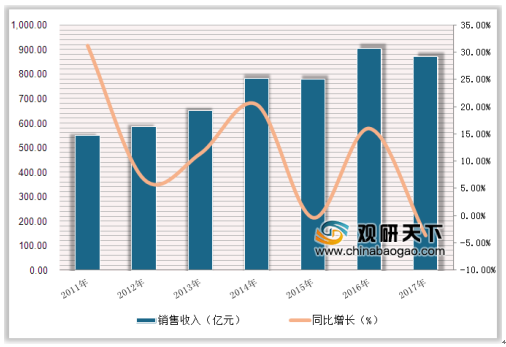

目前,我国冷冻食品、速冻食品行业仍处于快速发展阶段,产品线的纵向和横向拓展空间都很大。根据国家统计局数据,2017年我国速冻食品行业销售收入为869.97亿元,较2016年903.47亿元收入下滑3.71%,但较2011年547.12亿元的收入增长59%,年复合增长率为8.04%。

参考观研天下发布《2019年中国速冻食品行业分析报告-行业运营态势与发展前景预测》

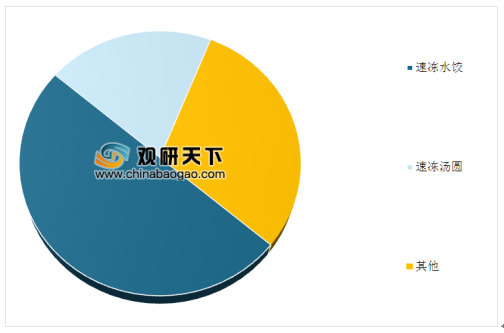

从行业细分市场来看,速冻水饺、速冻汤圆、速冻面点、速冻粽子和速冻混沌是目前速冻市场的前五强,市场成熟度较高。其中水饺约占整个速冻食品销售额的50%以上,汤圆约占据20%的市场份额,面点、粽子、馄饨、春卷及地方特色小吃等约占的30%左右。

结合《2017年中国速冻食品品牌力指数排行》可以看出,我国速冻食品行业品牌化是大势所趋,但目前的形势却是品牌个性不明显、品牌集中度不高。除少数全国性强势品牌如思念、龙凤、三全、海霸王、湾仔码头等之外,各个地方都有自己的地方中小品牌,如天津的狗不理、迎客,北京的瑞达、多灵多,上海的桂冠、日清、日冷、南翔、沈大成、乔家栅、冠生园等等。

未来速冻食品的发展趋势或将呈现有3-4家全品类经营的大型企业,区域性品牌以单品或者聚焦的几个单品打天下的行业发展格局。

近年来,由于速冻食品品种大量丰富、品质得到大幅提升,加上冷链物流的日益完善,包括中国在内的全球速冻食品的生产和消费方兴未艾,增长速度高达20-30%,成为世界上发展最快的食品。2017年,全球速冻食品市场规模已超过1600亿美元。

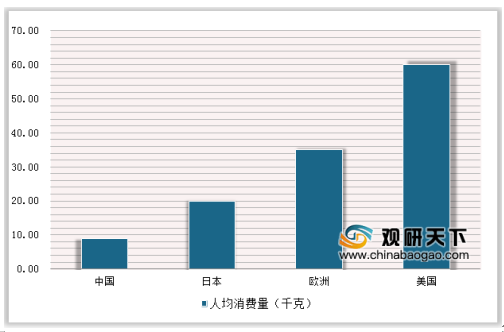

据统计,美国速冻食品的人均年消费量为60千克,欧洲为35千克,日本为20千克,而我国人均消费量仅为9千克,远低于发达国家的人均消费量水平;花色品种也远落后于发达国家。随着快节奏生活方式的普及、冷链运输技术提升,速冻食品将逐步渗透至低线空白市场,预计人均速冻食品消费量将逐步向发达国家靠拢。

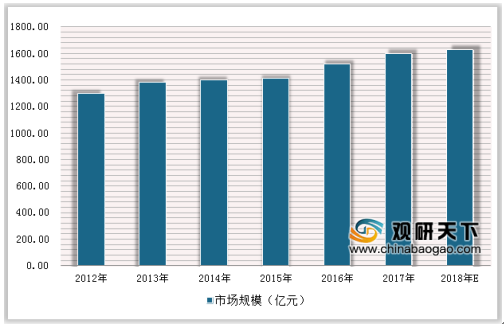

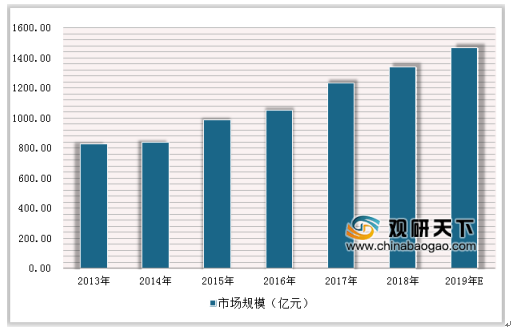

中国速冻食品市场规模从2013年的828亿元上升至2017年的1235亿元,年复合增长率10.5%。未来,速冻面米制品、速冻火锅料制品市场规模将维持稳定增长,促使中国速冻食品行业整体市场规模持续增长,预计2019年中国速冻食品市场规模将达到1467亿元。

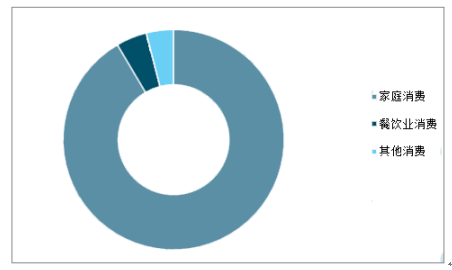

从消费来看,中国速冻食品的消费正逐渐从以往的季节性消费,向日常消费转变;目前90%以上仍集中在家庭消费,餐饮业消费不足5%,与发达国家相比,还有巨大的发展空间。

随着行业的不断发展,我国速冻食品的生产技术水平将不断提升,速冻食品生产自动化水平将不断提高。早期的速冻食品生产以手工小作坊为主,生产效率低且安全卫生得不到保证。随着行业技术的不断发展,各种机器设备的先进程度不断增加,行业自动化水平将不断提高,使全行业的生产效率得到快速提升,产品质量安全也更加可控。此外,随着速冻产品的普及化,速冻技术也将不断发展,且将向提高速冻食品的口感及营养价值的方向发展。

速冻食品产业链

信息来源:食品监局

我国速冻食品产业起步于上世纪70年代,刚开始主要以速冻蔬菜、速冻海鲜和肉类为主。进入80年代之后,农副产品出现了大量富余,速冻面食、面点等调制食品逐步被开发出来。90年代后,随着流通、消费冷链逐步形成,国内速冻食品才进入了快速成长阶段。

目前,我国冷冻食品、速冻食品行业仍处于快速发展阶段,产品线的纵向和横向拓展空间都很大。根据国家统计局数据,2017年我国速冻食品行业销售收入为869.97亿元,较2016年903.47亿元收入下滑3.71%,但较2011年547.12亿元的收入增长59%,年复合增长率为8.04%。

2011-2017年我国速冻食品行业销售收入及增速情况

数据来源:食品监局

参考观研天下发布《2019年中国速冻食品行业分析报告-行业运营态势与发展前景预测》

从行业细分市场来看,速冻水饺、速冻汤圆、速冻面点、速冻粽子和速冻混沌是目前速冻市场的前五强,市场成熟度较高。其中水饺约占整个速冻食品销售额的50%以上,汤圆约占据20%的市场份额,面点、粽子、馄饨、春卷及地方特色小吃等约占的30%左右。

2017年中国速冻食品行业产品份额结构

数据来源:食品监局

结合《2017年中国速冻食品品牌力指数排行》可以看出,我国速冻食品行业品牌化是大势所趋,但目前的形势却是品牌个性不明显、品牌集中度不高。除少数全国性强势品牌如思念、龙凤、三全、海霸王、湾仔码头等之外,各个地方都有自己的地方中小品牌,如天津的狗不理、迎客,北京的瑞达、多灵多,上海的桂冠、日清、日冷、南翔、沈大成、乔家栅、冠生园等等。

未来速冻食品的发展趋势或将呈现有3-4家全品类经营的大型企业,区域性品牌以单品或者聚焦的几个单品打天下的行业发展格局。

分2017年中国速冻食品C-BPI得

数据来源:食品监局

近年来,由于速冻食品品种大量丰富、品质得到大幅提升,加上冷链物流的日益完善,包括中国在内的全球速冻食品的生产和消费方兴未艾,增长速度高达20-30%,成为世界上发展最快的食品。2017年,全球速冻食品市场规模已超过1600亿美元。

2012-2018年全球速冻食品市场规模情况

数据来源:食品监局

据统计,美国速冻食品的人均年消费量为60千克,欧洲为35千克,日本为20千克,而我国人均消费量仅为9千克,远低于发达国家的人均消费量水平;花色品种也远落后于发达国家。随着快节奏生活方式的普及、冷链运输技术提升,速冻食品将逐步渗透至低线空白市场,预计人均速冻食品消费量将逐步向发达国家靠拢。

国内速冻食品人均消费量仍有提升空间(千克)

数据来源:食品监局

中国速冻食品市场规模从2013年的828亿元上升至2017年的1235亿元,年复合增长率10.5%。未来,速冻面米制品、速冻火锅料制品市场规模将维持稳定增长,促使中国速冻食品行业整体市场规模持续增长,预计2019年中国速冻食品市场规模将达到1467亿元。

2013-2019年中国速冻食品市场规模走势预测

数据来源:食品监局

从消费来看,中国速冻食品的消费正逐渐从以往的季节性消费,向日常消费转变;目前90%以上仍集中在家庭消费,餐饮业消费不足5%,与发达国家相比,还有巨大的发展空间。

冷冻食品消费占比情况

数据来源:食品监局

随着行业的不断发展,我国速冻食品的生产技术水平将不断提升,速冻食品生产自动化水平将不断提高。早期的速冻食品生产以手工小作坊为主,生产效率低且安全卫生得不到保证。随着行业技术的不断发展,各种机器设备的先进程度不断增加,行业自动化水平将不断提高,使全行业的生产效率得到快速提升,产品质量安全也更加可控。此外,随着速冻产品的普及化,速冻技术也将不断发展,且将向提高速冻食品的口感及营养价值的方向发展。

资料来源:食品监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。