一、中国味精行业发展历程回顾

味精是一种调味品,相对于食醋、酱油等,其“年龄”较小。据资料记载,味精于1907年由日本科学家从海带中发现并进行规模生产,取名“味之素”,传入中国后,改名为“味精”。

1925年中国人吴蕴初将自己味精的生产专利公开,中国涌现了大量的味精品牌,1927年吴蕴初还将味精的生产工艺在欧美等国家申请专利,其创办的“佛手”牌味精打败了日本“味之素”,进军海外市场,并且在东南亚和中国地区取得优势。

发展至今我国味精行业已经发展壮大,年产味精200多万吨,企业数量二十余家。

二、中国味精行业创新情况分析

三、中国味精行业发展趋势

我国作为味精生产大国,但是味精行业集中度较高,全国年产味精超过10万吨的企业有十二家,味精产量CR5为90%左右,其中阜丰集团是我国最大的味精生产企业,味精产量超过100万吨,可见我国味精行业已经初具雏形。

未来我国味精行业发展趋势如下:

1、行业集中度进一步提升

由于味精生产属于高污染行业,近年来随着国家对环境保护的重视,我国部分企业陆续关停了高污染的味精生产线,例如2018年受内蒙地区环保核查因素,阜丰宝鸡厂区、宁夏可可美、福建武夷暂时停产,这些落后的生产线最终会被淘汰,这将更进一步提高我国味精行业的集中度。

2、波动的外贸环境提高了国内味精行业的竞争力

2019年5月,中美贸易战再升级,美国对2000亿美元中国输美商品加征的关税从10%上调至25%。国务院关税税则委员会发布国务院关税税则委员会关于对原产于美国的部分进口商品提高加征关税税率的公告,其中对谷氨酸和谷氨酸钠加征25%关税。国外味精进入我国的成本提高,将会增加我国本土味精企业的竞争力,有利于我国味精行业的健康发展,同时也可以利用此机会加速行业整合。

3、“味精有害论”等负面舆论逐渐消除

长期以来,欧美国家对于味精一直持负面态度,他们认为味精有害健康,对于味精的使用不接受,营造除对味精行业不利的舆论氛围。不过,近年来随着欧美对于中餐的接受,同时民众对于味精的了解加深,让负面舆论阴云逐渐消散,行业需求开始增长。(FSW)

四、中国味精行业产能分析

为了防止味精生产污染环境,1996年国家制定了《GB8978:污水综合排放标准》,2004年在《GB8978:污水综合排放标准》基础上又制定了《GB19431-2004:味精工业污染物排放标准》。2007年颁布的《关于印发关于促进玉米深加工业健康发展的指导意见的通知》,规定了味精能耗、水耗、主要污染物排放量等要达到的技术指标。由于我国味精行业产能严重过剩,2007年国务院发布《节能减排综合性工作方案》,2009年国务院出台《轻工业调整和振兴规划》,此后几乎每年都出台文件对应当淘汰的味精落后产能指标做出了具体规定。

自2011年起,我国味精行业产能过剩凸显,行业盈利能力大幅下降。2013年,我国提出将大幅淘汰味精落后产能,计划淘汰28.5万吨,同比增加一倍。经过深度整合,行业盈利出现好转,全国味精生产企业下降至12家,行业集中度持续提升。按照产能来看,我国2018年味精产能占世界的80%以上,供给量占全球的60%以上,我国已成为全球最大的味精生产国和味精出口国。即便如此,仍有学者指出当前我国味精产能利用率仅70%左右。

据统计,我国味精消费者主要包括食品加工业、餐饮行业和普通家庭,其中食品加工业是最主要的消费渠道,半数左右的味精都最终被食品加工厂消费掉。

从全球范围来看,中国、越南和日本是最大的生产国,三者产能合计达到全球约九成。

味精生产中,玉米是其中成本占比最大的环节,单吨味精消耗2.2-2.3吨玉米,玉米价格走势对味精的价格走势有着非常重要的影响。

五、中国味精行业成本分析

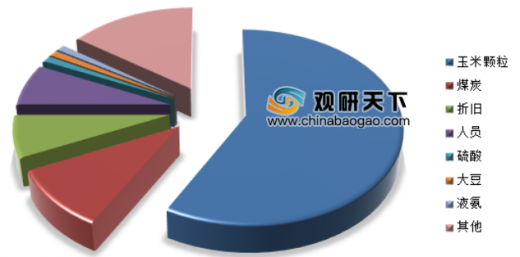

味精生产过程中,玉米原材料对其成本影响最大,其成本占比达到了58%左右,因此,玉米的价格变动对味精的价格变动影响很大。其次是煤炭、人员和折旧的成本占有一定的比例。

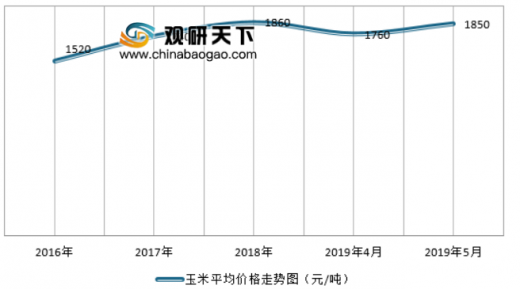

近年来,我国玉米价格行呈现缓慢增长的趋势,2016年年底玉米平均价格为1520元/吨,2017年年底涨到了1740元/吨,2018年底约为1860元/吨,2019年至今玉米价格呈现波动的趋势,在4月初跌到了1760元/吨左右,随后上扬,目前价格在1850元/吨左右。

六、中国味精行业价格现状分析

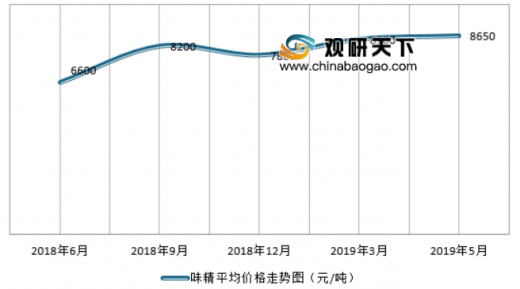

受到环保的影响,行业的开工率在降低,味精行业的市场价格从2018年5月开始有上涨的迹象。目前,味精价格持续上涨,从2019年主要地区和企业的味精报价来看,已经从2018年6月左右6600元/吨,涨到了8650元/吨左右。

七、中国味精行业平均价格走势预测

随着味精行业受到环保及常规检修的影响,行业开工率依旧不高,因此预计未来几个月味精行业的平均价格仍将小幅上涨,预计到2019年味精的价格仍将保持高位,到2019年12月价格变动在8900元/吨左右。

八、中国味精行业市场前景可期

近年来,随着我国餐饮市场的不断发展,调味品行业收入不断上涨,国家统计局数据显示2017年我国调味品、发酵制品行业收入达到3322亿元,从近年来我国餐饮市场发展来看,未来我国的味精产业发展将进入快车道。

从我国调味品行业的结构来看,味精在我国的调味品市场占有相当大的比重,味精产品随着鸡精的新产品的快速发展,其市场空间将不断扩大。

从我国的味精产业的需求端来看,食品制造业、餐饮业是味精的主要需求市场,其中食品制造业对于味精的需求量达到了味精销量的46.9%,餐饮业的消费量占到了38.7%。

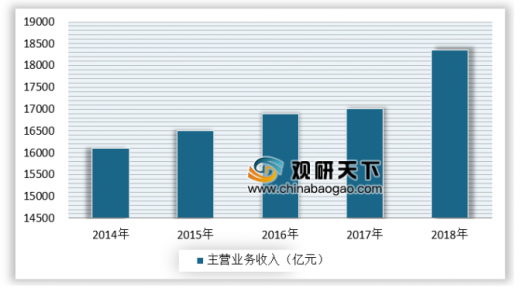

近年来我国的食品制造业、餐饮业取得了较快的发展,2018年1-12月,食品制造业主营业务收入18348.15亿元,同比增加7.26%,利润总额1552.23亿元,同比增加6.07%,食品制造业、餐饮业提供了大量的需求。

同时,随着居民的生活水平的提高,在居民消费升级过程中,消费者对于调味品的质量以及品牌等有了多样的需求,居民对于调味品的支出也快速增长,随着我国国内消费水平的增长,调味品市场获得了快速发展的机会。

味精是一种调味品,相对于食醋、酱油等,其“年龄”较小。据资料记载,味精于1907年由日本科学家从海带中发现并进行规模生产,取名“味之素”,传入中国后,改名为“味精”。

1925年中国人吴蕴初将自己味精的生产专利公开,中国涌现了大量的味精品牌,1927年吴蕴初还将味精的生产工艺在欧美等国家申请专利,其创办的“佛手”牌味精打败了日本“味之素”,进军海外市场,并且在东南亚和中国地区取得优势。

发展至今我国味精行业已经发展壮大,年产味精200多万吨,企业数量二十余家。

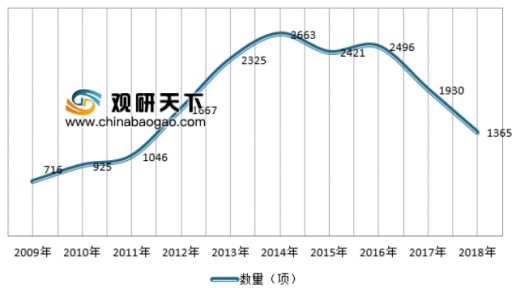

中国味精行业发展历程

资料来源:观研天下数据中心整理

我国是全球味精主要生产国家,产量占全球需求量的60%以上,我国对于味精行业的研究投入较大,近年来味精行业相关申请数量也较多,从2009年的716项,上升至2014年 2663项,虽然近年来有所回落,但还是保持在1000项以上。具体如下:

参考观研天下发布《2019年中国味精行业分析报告-行业规模现状与发展潜力评估》2009-2018年中国味精行业相关专利申请数量

资料来源:SooPAT ,观研天下数据中心整理

我国作为味精生产大国,但是味精行业集中度较高,全国年产味精超过10万吨的企业有十二家,味精产量CR5为90%左右,其中阜丰集团是我国最大的味精生产企业,味精产量超过100万吨,可见我国味精行业已经初具雏形。

未来我国味精行业发展趋势如下:

1、行业集中度进一步提升

由于味精生产属于高污染行业,近年来随着国家对环境保护的重视,我国部分企业陆续关停了高污染的味精生产线,例如2018年受内蒙地区环保核查因素,阜丰宝鸡厂区、宁夏可可美、福建武夷暂时停产,这些落后的生产线最终会被淘汰,这将更进一步提高我国味精行业的集中度。

2、波动的外贸环境提高了国内味精行业的竞争力

2019年5月,中美贸易战再升级,美国对2000亿美元中国输美商品加征的关税从10%上调至25%。国务院关税税则委员会发布国务院关税税则委员会关于对原产于美国的部分进口商品提高加征关税税率的公告,其中对谷氨酸和谷氨酸钠加征25%关税。国外味精进入我国的成本提高,将会增加我国本土味精企业的竞争力,有利于我国味精行业的健康发展,同时也可以利用此机会加速行业整合。

3、“味精有害论”等负面舆论逐渐消除

长期以来,欧美国家对于味精一直持负面态度,他们认为味精有害健康,对于味精的使用不接受,营造除对味精行业不利的舆论氛围。不过,近年来随着欧美对于中餐的接受,同时民众对于味精的了解加深,让负面舆论阴云逐渐消散,行业需求开始增长。(FSW)

四、中国味精行业产能分析

为了防止味精生产污染环境,1996年国家制定了《GB8978:污水综合排放标准》,2004年在《GB8978:污水综合排放标准》基础上又制定了《GB19431-2004:味精工业污染物排放标准》。2007年颁布的《关于印发关于促进玉米深加工业健康发展的指导意见的通知》,规定了味精能耗、水耗、主要污染物排放量等要达到的技术指标。由于我国味精行业产能严重过剩,2007年国务院发布《节能减排综合性工作方案》,2009年国务院出台《轻工业调整和振兴规划》,此后几乎每年都出台文件对应当淘汰的味精落后产能指标做出了具体规定。

自2011年起,我国味精行业产能过剩凸显,行业盈利能力大幅下降。2013年,我国提出将大幅淘汰味精落后产能,计划淘汰28.5万吨,同比增加一倍。经过深度整合,行业盈利出现好转,全国味精生产企业下降至12家,行业集中度持续提升。按照产能来看,我国2018年味精产能占世界的80%以上,供给量占全球的60%以上,我国已成为全球最大的味精生产国和味精出口国。即便如此,仍有学者指出当前我国味精产能利用率仅70%左右。

2018年味精市场集中度情况

集中度类型 |

市场集中度指标值(%) |

CR4 |

93.6 |

CR8 |

98.5 |

资料来源:观研天下数据中心整理

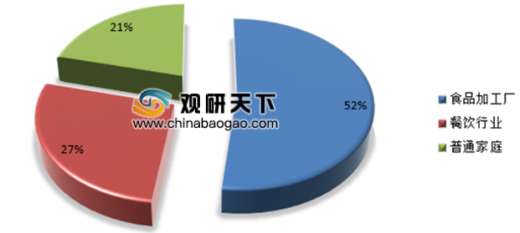

据统计,我国味精消费者主要包括食品加工业、餐饮行业和普通家庭,其中食品加工业是最主要的消费渠道,半数左右的味精都最终被食品加工厂消费掉。

2018年我国味精行业消费者结构分布调查

资料来源:观研天下数据中心整理

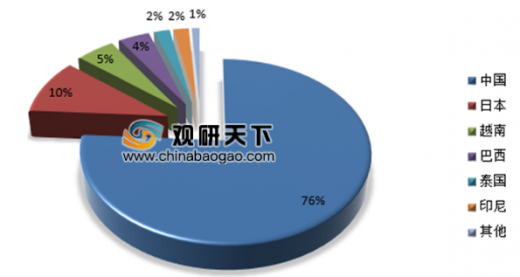

从全球范围来看,中国、越南和日本是最大的生产国,三者产能合计达到全球约九成。

2018年全球味精产能集中度

资料来源:观研天下数据中心整理

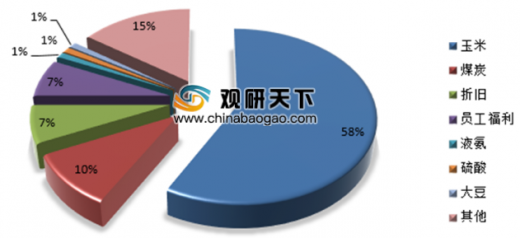

味精生产中,玉米是其中成本占比最大的环节,单吨味精消耗2.2-2.3吨玉米,玉米价格走势对味精的价格走势有着非常重要的影响。

2018年味精行业成本构成

资料来源:观研天下数据中心整理

五、中国味精行业成本分析

味精生产过程中,玉米原材料对其成本影响最大,其成本占比达到了58%左右,因此,玉米的价格变动对味精的价格变动影响很大。其次是煤炭、人员和折旧的成本占有一定的比例。

味精生产成本构成

资料来源:观研天下数据中心整理

近年来,我国玉米价格行呈现缓慢增长的趋势,2016年年底玉米平均价格为1520元/吨,2017年年底涨到了1740元/吨,2018年底约为1860元/吨,2019年至今玉米价格呈现波动的趋势,在4月初跌到了1760元/吨左右,随后上扬,目前价格在1850元/吨左右。

2016-2019年玉米平均价格走势

资料来源:观研天下数据中心整理

六、中国味精行业价格现状分析

受到环保的影响,行业的开工率在降低,味精行业的市场价格从2018年5月开始有上涨的迹象。目前,味精价格持续上涨,从2019年主要地区和企业的味精报价来看,已经从2018年6月左右6600元/吨,涨到了8650元/吨左右。

2019年5月各地区味精报价情况

资料来源:观研天下数据中心整理

2018年6月-2019年5月味精市场平均报价走势情况

资料来源:观研天下数据中心整理

七、中国味精行业平均价格走势预测

随着味精行业受到环保及常规检修的影响,行业开工率依旧不高,因此预计未来几个月味精行业的平均价格仍将小幅上涨,预计到2019年味精的价格仍将保持高位,到2019年12月价格变动在8900元/吨左右。

未来半年味精行业平均价格走势预测

资料来源:观研天下数据中心整理(lpeng)

八、中国味精行业市场前景可期

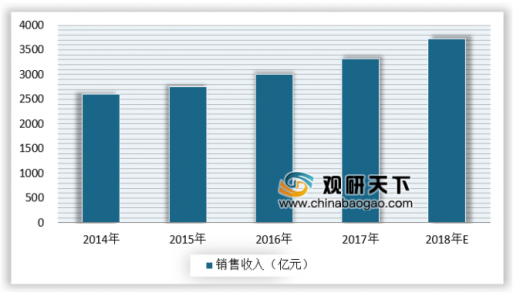

近年来,随着我国餐饮市场的不断发展,调味品行业收入不断上涨,国家统计局数据显示2017年我国调味品、发酵制品行业收入达到3322亿元,从近年来我国餐饮市场发展来看,未来我国的味精产业发展将进入快车道。

2014-2018年我国调味品、发酵制品行业收入

数据来源:观研天下数据中心整理

从我国调味品行业的结构来看,味精在我国的调味品市场占有相当大的比重,味精产品随着鸡精的新产品的快速发展,其市场空间将不断扩大。

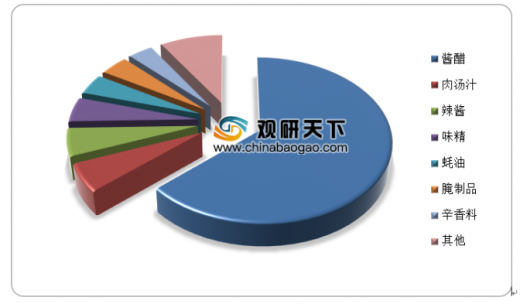

2018年我国调味品细分市场分布

数据来源:观研天下数据中心整理

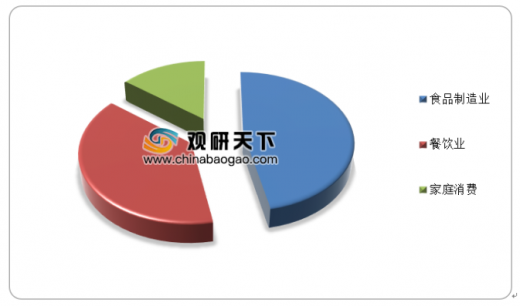

从我国的味精产业的需求端来看,食品制造业、餐饮业是味精的主要需求市场,其中食品制造业对于味精的需求量达到了味精销量的46.9%,餐饮业的消费量占到了38.7%。

2018年我国味精行业主要下游市场分布

数据来源:观研天下数据中心整理

2014-2018年我国食品制造业主营业务收入

数据来源:观研天下数据中心整理

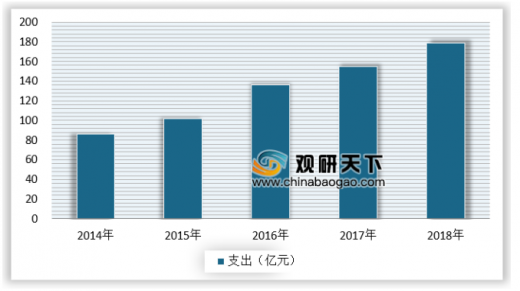

同时,随着居民的生活水平的提高,在居民消费升级过程中,消费者对于调味品的质量以及品牌等有了多样的需求,居民对于调味品的支出也快速增长,随着我国国内消费水平的增长,调味品市场获得了快速发展的机会。

2014-2018年我国居民调味品人均支出

数据来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。