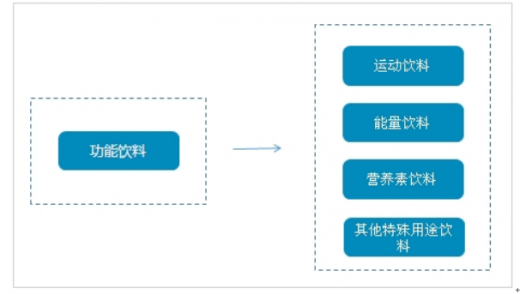

功能饮料是指通过调整饮料中营养素的成分和含量比例,在一定程度上调节人体功能的饮料。据有关资料对功能性饮料的分类,认为广义的功能饮料包括运动饮料、能量饮料和其他有保健作用的饮料。功能饮料是2000年来风靡于欧美和日本等发达国家的一种健康饮品。

功能饮料行业上游材料主要有天然植物(如石斛、姜黄、桑葚等)、植物蛋白(如核桃蛋白等)、天然色素(如花青素、姜黄素等)、天然香料(如玫瑰花等),部分功能饮料中也含有复合标准的咖啡因等。

近几年来消费者对功能性饮料的喜爱逐年上升,正是因为饮料中的营养价值,为身体带来了切实的健康益处。而功能性饮料作为饮料行业的强劲风口,许多饮料企业也不断推出具有营养功能和调节生理活动功能的产品来满足市场需求。

2012-2016年间,我国功能饮料行业零售量年均复合增长率(CAGR)约为14%,我国功能饮料行业零售额年均复合增长率(CAGR)约为15%,到2017年我国功能饮料零售额将超过400亿元。预计2018年功能饮料零售额将突破450亿元,达到456.7亿元。

功能饮料其实是一个泛保健品市场,它以保健产品的特性来获取消费者,这潜藏着很多需求机会,如果能够激活企业,会获得一些意外的成长机会。而且,功能饮料市场的细分领域才刚刚开始,利润空间很大。

参考观研天下发布《2019年中国功能饮料行业分析报告-市场运营态势与发展前景研究》

从品牌力指数检测情况来看,2017年功能饮料行业中脉动、红牛和农夫山泉尖叫分别以642.8、510.1和379.9的品牌力指数成为最热销的三大品牌。健力宝、佳得乐、娃哈哈启力、宝矿力水特、力保健、水动乐以及日加满也纷纷挤进前十。总体来看,行业的品牌认知度比较高,脉动功能饮料最受大众的喜爱!

作为中国红牛最大的两个竞争对手,东鹏特饮和乐虎在努力的去追赶红牛的步伐。据了解,2017年,东鹏特饮销售额逾40亿元。作为从广东东莞起家的东鹏特饮来说,近年来在华南市场发展势头较好,2016年销售已经突破30亿,虽然尚不及红牛年销售的一个零头,但市场潜力不容小觑。

中国快消品行业零售网点大概有500万个,其中中国偏远地区以及加油站、传统百货等渠道不计入此数据,对于功能饮料市场来说此数据有差异。例如,卡拉宝有40%左右销量出自加油站,并不在尼尔森的统计范畴中。

随着国民收入的增加和生活质量的逐年提高,人们对于运动的热情也越来越高涨,在运动过程中水分与能量补充越来越受到重视,特殊用途功能性饮料慢慢取代矿泉水和纯净水,成为大众运动过程中的主要选择,功能性饮料的高利润和大市场空间逐渐显现出来。同时人们对功能性饮料的诉求也呈多元化趋势,随之而来的便是对饮料市场的品牌差异化、品牌同质化竞争双重冲击。

功能饮料分类图

信息来源:互联网

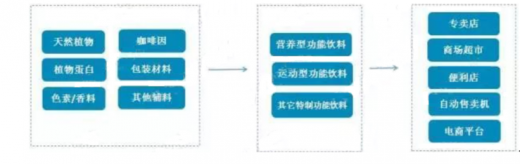

功能饮料行业上游材料主要有天然植物(如石斛、姜黄、桑葚等)、植物蛋白(如核桃蛋白等)、天然色素(如花青素、姜黄素等)、天然香料(如玫瑰花等),部分功能饮料中也含有复合标准的咖啡因等。

功能饮料行业上下游情况

信息来源:互联网

近几年来消费者对功能性饮料的喜爱逐年上升,正是因为饮料中的营养价值,为身体带来了切实的健康益处。而功能性饮料作为饮料行业的强劲风口,许多饮料企业也不断推出具有营养功能和调节生理活动功能的产品来满足市场需求。

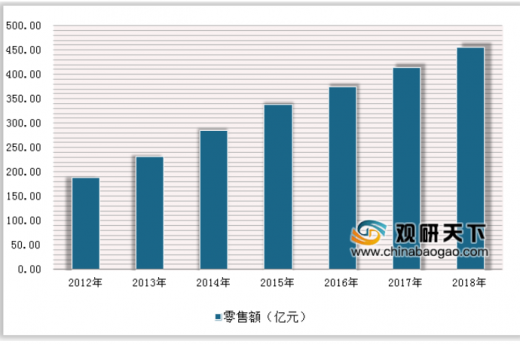

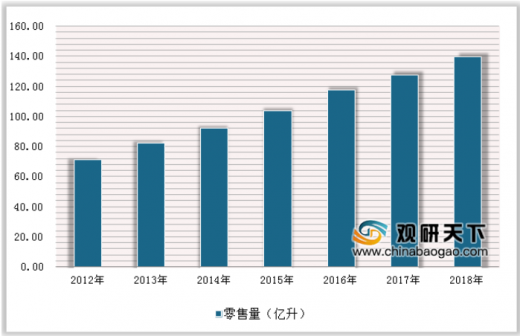

2012-2016年间,我国功能饮料行业零售量年均复合增长率(CAGR)约为14%,我国功能饮料行业零售额年均复合增长率(CAGR)约为15%,到2017年我国功能饮料零售额将超过400亿元。预计2018年功能饮料零售额将突破450亿元,达到456.7亿元。

2012-2018年中国功能饮料零售额走势

数据来源:食品监局

2012-2018年中国功能饮料零售量走势

数据来源:食品监局

功能饮料其实是一个泛保健品市场,它以保健产品的特性来获取消费者,这潜藏着很多需求机会,如果能够激活企业,会获得一些意外的成长机会。而且,功能饮料市场的细分领域才刚刚开始,利润空间很大。

2013-2018年中国功能饮料市场规模走势

数据来源:食品监局

参考观研天下发布《2019年中国功能饮料行业分析报告-市场运营态势与发展前景研究》

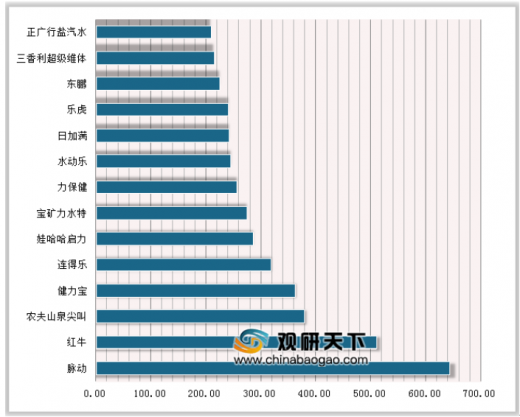

从品牌力指数检测情况来看,2017年功能饮料行业中脉动、红牛和农夫山泉尖叫分别以642.8、510.1和379.9的品牌力指数成为最热销的三大品牌。健力宝、佳得乐、娃哈哈启力、宝矿力水特、力保健、水动乐以及日加满也纷纷挤进前十。总体来看,行业的品牌认知度比较高,脉动功能饮料最受大众的喜爱!

2017年度中国功能饮料品牌力指数排行情况

数据来源:食品监局

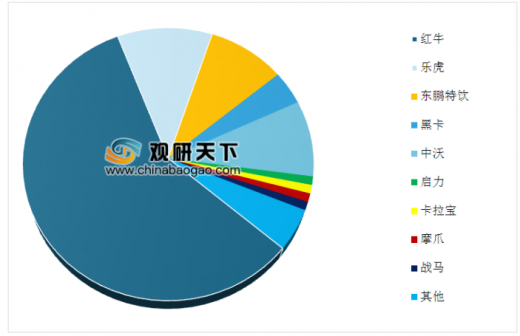

2017-2018年中国功能饮料品牌市场份额情况

数据来源:食品监局

作为中国红牛最大的两个竞争对手,东鹏特饮和乐虎在努力的去追赶红牛的步伐。据了解,2017年,东鹏特饮销售额逾40亿元。作为从广东东莞起家的东鹏特饮来说,近年来在华南市场发展势头较好,2016年销售已经突破30亿,虽然尚不及红牛年销售的一个零头,但市场潜力不容小觑。

中国快消品行业零售网点大概有500万个,其中中国偏远地区以及加油站、传统百货等渠道不计入此数据,对于功能饮料市场来说此数据有差异。例如,卡拉宝有40%左右销量出自加油站,并不在尼尔森的统计范畴中。

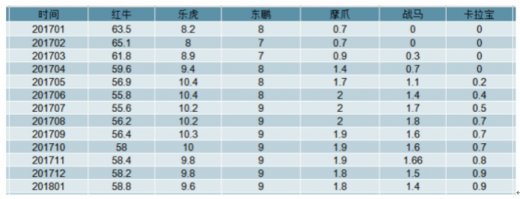

中国功能饮料市场份额(分月)

数据来源:食品监局

随着国民收入的增加和生活质量的逐年提高,人们对于运动的热情也越来越高涨,在运动过程中水分与能量补充越来越受到重视,特殊用途功能性饮料慢慢取代矿泉水和纯净水,成为大众运动过程中的主要选择,功能性饮料的高利润和大市场空间逐渐显现出来。同时人们对功能性饮料的诉求也呈多元化趋势,随之而来的便是对饮料市场的品牌差异化、品牌同质化竞争双重冲击。

资料来源:食品监局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。