1、主食市场:市场份额占比逐步下降,外资企业领先

宠物主食按含水量可分为干性宠物主食和湿性宠物主食。从使用对象来分,国内宠物主食市场以犬粮为主,据英敏特在《宠物食品,中国2016》中的调查数据,犬粮在我国猫狗类宠物食品零售市场的占比超过80%。

中干性宠物主食:含水10%-12%,主要由动物蛋白、小麦、玉米、豆类奶酪、干啤酒酵母以及一定数量的维生素和矿物质等均匀混合、膨化干燥而成。营养全面均衡,食用方便,利于储存。在宠物食品结构中占的比重比较大。

参考观研天下发布《2019年中国宠物食品行业分析报告-市场深度分析与投资前景研究》

湿性宠物主食:含有65%以上的水分。通常将肉及谷物按照一定比例经烧煮加工而成。营养成分全、适口性好,容易消化吸收,由于储存性差,湿性宠物食品所占比重比较少。

主食占比逐步下降,但仍占据主导地位。宠物主食进入市场的时间最早,被认为是宠物饲养的必需品,但伴随食品选择的多样性,占比正逐步下滑。据KKR集团数据,2015年我国宠物主食占比为57.2%,较2005年的73.1%有明显下降。

宠物主食行业集中度高,外资企占据市场。国际巨头多围绕宠物主食来进行布局,从天猫、淘宝等销售数据来看,以皇家为代表的外资品牌领先优势较大。

2、零食市场分析:国产品牌迎来发展机遇

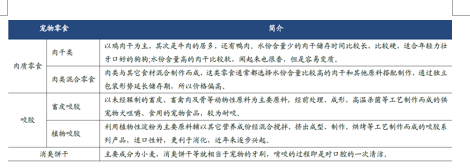

宠物零食含水量一般在15%-60%,多为罐装、袋装或是盒装。作为副食添加,一般具有某种特性和功能。常见的宠物零食包括肉质零食、咬胶、消臭饼干等。肉质零食:最为常见的宠物零食,种类繁多,形态各异,经制作成型、烘烤等工艺制作成适合宠物口味的宠物零食。目前宠物零食市场中占比最高。

咬胶:常见的一种狗食品,用于帮助狗清洁口腔卫生,同时可以锻炼牙齿和咬合能力,可分为畜皮咬胶和植物咬胶。有很多不同的形状,如骨头、皮球、圆圈、木棒、鞋子和颗粒等。咬胶还可补充宠物所需的蛋白质、维生素等甚至具有一些其他宠物零食和主食的功能。据新华网,目前浙江平阳宠物咬胶占全世界咬胶食品市场份额60%以上,是亚洲最大的宠物咬胶食品生产基地。

消臭饼干:主要成分为小麦,主要用途是为了使宠物保持口腔清洁,啃咬的过程即是对口腔的一次清洁。

近年来,伴随国人生活水平提高,对宠物零食的接纳度逐步提高,宠物零食市场正在逐步兴起。据KKR集团数据,零食市场份额由2005年的11.7%上升至2015年的18%。与主食相比,国内宠物零食市场集中度低,同时种类丰富多样。定制化、个性化是未来发展的重要趋势,这将有利于品牌丰富SKU和形成产品矩阵。根据驰锐传媒的数据统计,国产品牌在2016年天猫与淘宝的宠物零食累计销售额的占比较高,尤其是在犬类零食销售额方面,国产品牌占据前15名中的13个席位。因此,对于国产品牌而言,宠物零食市场更具突围机会。

宠物保健品是为了满足宠物的特殊生理需求而开发出来的具有特定功能的食品,包括宠物维生素、宠物蛋白质以及宠物所需的各种微量元素等。近年来,宠物保健品在宠物食品市场中的比重持续上升,由2005年的8.3%上升至2015年的12.5%,随着宠物健康喂养意识的提升,预计未来宠物保健品将进一步增长。

宠物主食按含水量可分为干性宠物主食和湿性宠物主食。从使用对象来分,国内宠物主食市场以犬粮为主,据英敏特在《宠物食品,中国2016》中的调查数据,犬粮在我国猫狗类宠物食品零售市场的占比超过80%。

中干性宠物主食:含水10%-12%,主要由动物蛋白、小麦、玉米、豆类奶酪、干啤酒酵母以及一定数量的维生素和矿物质等均匀混合、膨化干燥而成。营养全面均衡,食用方便,利于储存。在宠物食品结构中占的比重比较大。

参考观研天下发布《2019年中国宠物食品行业分析报告-市场深度分析与投资前景研究》

湿性宠物主食:含有65%以上的水分。通常将肉及谷物按照一定比例经烧煮加工而成。营养成分全、适口性好,容易消化吸收,由于储存性差,湿性宠物食品所占比重比较少。

宠物主食按含有水分量分为干性宠物食品和湿性宠物食品

资料来源:公开资料,观研天下数据中心整理

犬类主食在宠物食品中占主导地位

资料来源:英敏特,观研天下数据中心整理

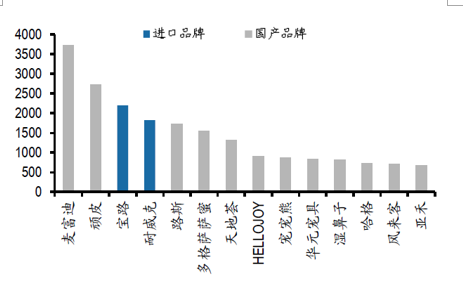

主食占比逐步下降,但仍占据主导地位。宠物主食进入市场的时间最早,被认为是宠物饲养的必需品,但伴随食品选择的多样性,占比正逐步下滑。据KKR集团数据,2015年我国宠物主食占比为57.2%,较2005年的73.1%有明显下降。

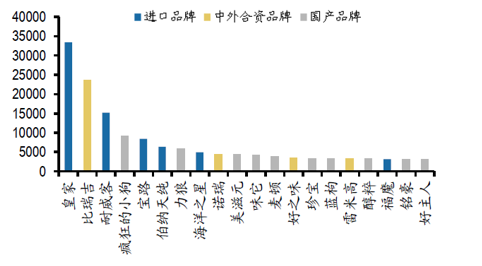

宠物主食行业集中度高,外资企占据市场。国际巨头多围绕宠物主食来进行布局,从天猫、淘宝等销售数据来看,以皇家为代表的外资品牌领先优势较大。

2016年天猫与淘宝累计犬主食销售额(万元)

资料来源:驰锐传媒,观研天下数据中心整理

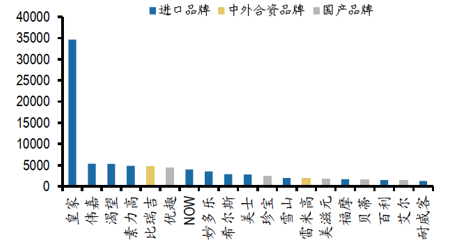

2016年天猫与淘宝累计猫主食销售额(万元)

资料来源:驰锐传媒,观研天下数据中心整理

2、零食市场分析:国产品牌迎来发展机遇

宠物零食含水量一般在15%-60%,多为罐装、袋装或是盒装。作为副食添加,一般具有某种特性和功能。常见的宠物零食包括肉质零食、咬胶、消臭饼干等。肉质零食:最为常见的宠物零食,种类繁多,形态各异,经制作成型、烘烤等工艺制作成适合宠物口味的宠物零食。目前宠物零食市场中占比最高。

咬胶:常见的一种狗食品,用于帮助狗清洁口腔卫生,同时可以锻炼牙齿和咬合能力,可分为畜皮咬胶和植物咬胶。有很多不同的形状,如骨头、皮球、圆圈、木棒、鞋子和颗粒等。咬胶还可补充宠物所需的蛋白质、维生素等甚至具有一些其他宠物零食和主食的功能。据新华网,目前浙江平阳宠物咬胶占全世界咬胶食品市场份额60%以上,是亚洲最大的宠物咬胶食品生产基地。

消臭饼干:主要成分为小麦,主要用途是为了使宠物保持口腔清洁,啃咬的过程即是对口腔的一次清洁。

宠物零食按种类可分为肉质零食、咬胶、除臭饼干

资料来源:佩蒂股份招股说明书,观研天下数据中心整理

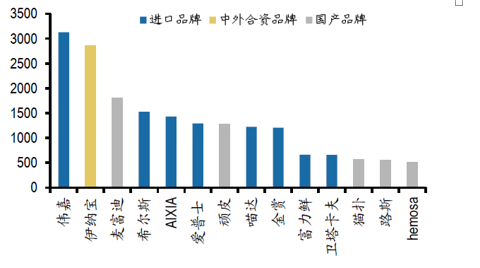

近年来,伴随国人生活水平提高,对宠物零食的接纳度逐步提高,宠物零食市场正在逐步兴起。据KKR集团数据,零食市场份额由2005年的11.7%上升至2015年的18%。与主食相比,国内宠物零食市场集中度低,同时种类丰富多样。定制化、个性化是未来发展的重要趋势,这将有利于品牌丰富SKU和形成产品矩阵。根据驰锐传媒的数据统计,国产品牌在2016年天猫与淘宝的宠物零食累计销售额的占比较高,尤其是在犬类零食销售额方面,国产品牌占据前15名中的13个席位。因此,对于国产品牌而言,宠物零食市场更具突围机会。

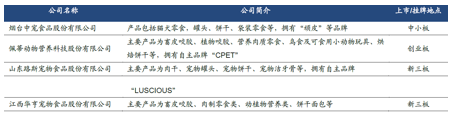

进入资本市场的宠物食品企业均以宠物零食为主要业务

资料来源:公司公告,观研天下数据中心整理

2016年天猫与淘宝犬零食销售额前15名(万元)

资料来源:驰锐传媒,观研天下数据中心整理

2016年天猫与淘宝猫零食销售额前15名(万元)

资料来源:驰锐传媒,观研天下数据中心整理

3、保健品市场分析:持续增长,有望成为新亮点

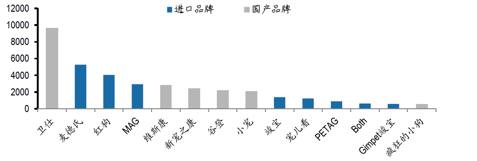

宠物保健品是为了满足宠物的特殊生理需求而开发出来的具有特定功能的食品,包括宠物维生素、宠物蛋白质以及宠物所需的各种微量元素等。近年来,宠物保健品在宠物食品市场中的比重持续上升,由2005年的8.3%上升至2015年的12.5%,随着宠物健康喂养意识的提升,预计未来宠物保健品将进一步增长。

2016天猫与淘宝宠物保健品销售额前15名(万元)

资料来源:驰锐传媒,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。