最近国家统计局公布的最新数据显示11月我国的禽肉类价格同比上涨4.5%,影响CPI上涨约0.05个百分点,其中市场上消费量比较大的肉鸡出现了较大幅度的上涨,鸡翅等的价格更是在半年时间内上涨了七成左右。

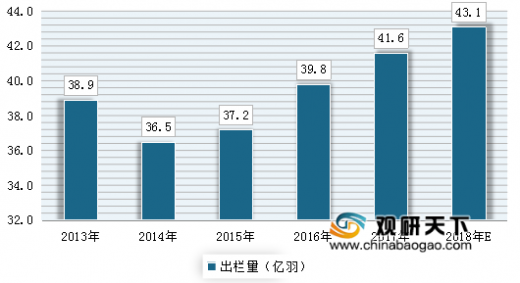

近年来我国的肉鸡行业的规模不断发展,养殖规模不断扩大,行业的集中度日渐集中。受禽流感影响,近年来我国的黄羽肉鸡的出栏量维持在较低的水平,出栏量从2011年的43.3亿羽下降到2014年的36.5亿羽,一直到2015年消费回暖,出栏量才开始逐步回升。

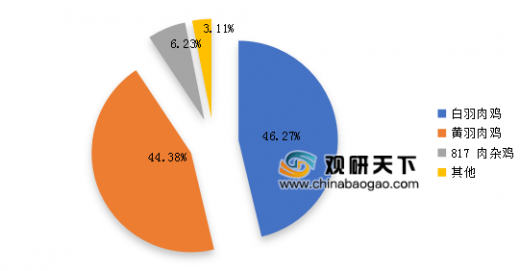

我国肉鸡主要包括白羽肉鸡、黄羽肉鸡、肉杂鸡(817系列)和淘汰蛋、种鸡。其中,白羽肉鸡以及黄羽肉鸡为主要的肉鸡品类,占比分别达到46.27%以及44.38%。

白羽肉鸡属外来品种,具有生长快(商品鸡6周出栏)、饲料转换率高等特点成为我国肉鸡的主要品种,近年来白羽肉鸡的出栏量也快速增长。

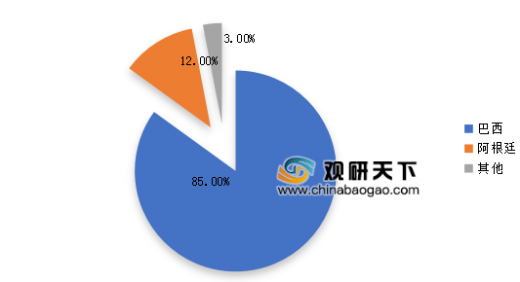

我国属于鸡肉净进口国,2017年进口鸡肉45.1万吨,出口鸡肉43.6万吨,净进口1.5万吨;从进出口数量来看,均占比很小:进口量只占当年国内鸡肉消费量的3.79%,出口量只占当年国内鸡肉消费量的3.76%。鸡肉进口来源主要来自于巴西,占比达到84.78%;鸡肉出口地:主要出口到亚洲国家和地区;日本和香港的鸡肉占到出口总量的90%左右。

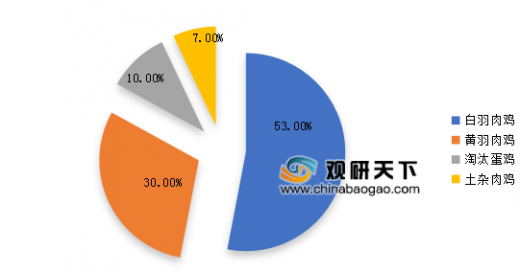

从我国的肉鸡消费结构来看,约有75%来源于肉鸡,25%来源于淘汰蛋鸡,其中白羽肉鸡肉鸡在使用鸡中目前已占据主导地位,占比超过50%。

目前影响肉鸡成本的主要为饲料成本、鸡苗成本和人工成本,这三者合计达到总成本的91.5%。近年来随着禽流感影响我国的肉鸡的供给减少加之人工成本以及饲料成本的上涨,造成我国肉鸡价格逐年上涨。

近年来我国的肉鸡行业的规模不断发展,养殖规模不断扩大,行业的集中度日渐集中。受禽流感影响,近年来我国的黄羽肉鸡的出栏量维持在较低的水平,出栏量从2011年的43.3亿羽下降到2014年的36.5亿羽,一直到2015年消费回暖,出栏量才开始逐步回升。

2013-2018年我国黄羽肉鸡的出栏量

数据来源:中国报告网整理

我国肉鸡主要包括白羽肉鸡、黄羽肉鸡、肉杂鸡(817系列)和淘汰蛋、种鸡。其中,白羽肉鸡以及黄羽肉鸡为主要的肉鸡品类,占比分别达到46.27%以及44.38%。

2018年我国肉鸡主要细分市场占比

数据来源:中国报告网整理

白羽肉鸡属外来品种,具有生长快(商品鸡6周出栏)、饲料转换率高等特点成为我国肉鸡的主要品种,近年来白羽肉鸡的出栏量也快速增长。

我国主要养殖肉鸡特性比较

数据来源:中国报告网整理

我国属于鸡肉净进口国,2017年进口鸡肉45.1万吨,出口鸡肉43.6万吨,净进口1.5万吨;从进出口数量来看,均占比很小:进口量只占当年国内鸡肉消费量的3.79%,出口量只占当年国内鸡肉消费量的3.76%。鸡肉进口来源主要来自于巴西,占比达到84.78%;鸡肉出口地:主要出口到亚洲国家和地区;日本和香港的鸡肉占到出口总量的90%左右。

2017年我国鸡肉进口来源

数据来源:中国报告网整理

从我国的肉鸡消费结构来看,约有75%来源于肉鸡,25%来源于淘汰蛋鸡,其中白羽肉鸡肉鸡在使用鸡中目前已占据主导地位,占比超过50%。

2018年我国肉鸡消费结构

数据来源:中国报告网整理

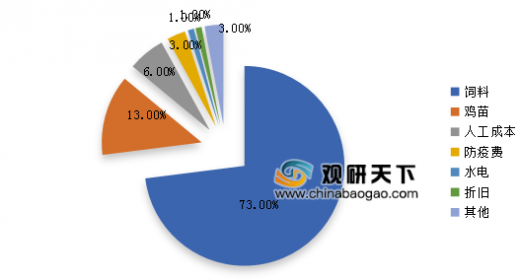

目前影响肉鸡成本的主要为饲料成本、鸡苗成本和人工成本,这三者合计达到总成本的91.5%。近年来随着禽流感影响我国的肉鸡的供给减少加之人工成本以及饲料成本的上涨,造成我国肉鸡价格逐年上涨。

2018年我国肉鸡成本的主要构成

数据来源:中国报告网整理(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。