益生菌是一类对宿主有益的活性微生物,是定植于人体肠道、生殖系统内,能产生确切健康功效从而改善宿主微生态平衡、发挥有益作用的活性有益微生物的总称。我国益生菌产业在20世纪90年代初才开始起步,与发达国家相比起步较晚,其研究与应用水平还存在一定差距。在我国益生菌原料市场中,美国杜邦为最大的企业,其市场占比为50%,其次是丹麦科汉森,其市场占比为35%。这两家企业是我国益生菌原料龙头企业,垄断了85%的市场份额,我国本土企业市场占比较小,竞争力较弱。

人体肠道系统中约有500-1000种细菌,这些细菌可分为有益菌、有害菌与中性菌三大类。其中具有调节人体稳态作用的被称作益生菌,它们能合成多种人体生长发育必须的维生素,促进蛋白质的分解与矿物元素的吸收。

益生菌对于健康的调节作用具有全球性共识,益生菌相关产品在全球范围内的销售与流通也一直保持较好势头,产品形式也因不同地区的消费习惯而变化。根据产业分析公司GIA数据,2005年至今全球益生菌产品市场的增长率约为10%-15%,是全球高速增长行业之一。

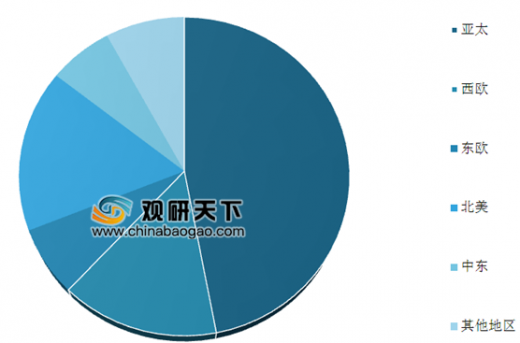

在全球益生菌行业蓬勃发展大背景下,亚太地区整体市场规模表现抢眼,中国食品科学技术学会益生菌分会数据显示,亚太地区益生菌消费规模占全球规模的份额进一步扩大,高达47%,其次是欧洲22%(西欧15%、东欧7%)、北美16.5%和中东6.5%。

参考观研天下发布《2019年中国益生菌市场分析报告-产业规模现状与发展规划趋势》

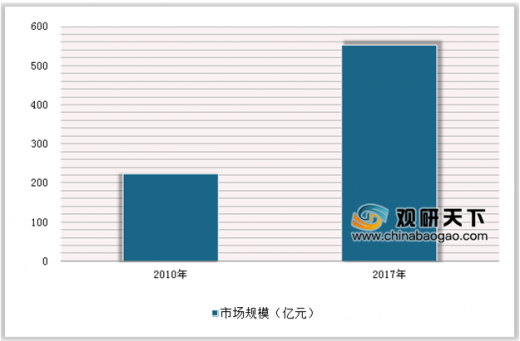

中国的益生菌产业开发落后欧洲、日本等地区约15-30年,正式开始于20世纪90年代末,但进入21世纪后,国内益生菌市场呈现奋起直追的态势。数据显示,2010年我国益生菌产品市场规模约222亿元,至2017年上升至553亿元,CAGR等于17%左右。假设未来5年,我国益生菌产品市场规模维持17%的CAGR,预计到2023年其市场规模将达到1420亿元。

我国益生菌乳制品消费规模占益生菌整体市场的78.4%,是益生菌产业重要增长动力。乳制品益生菌市场上最为常见的就是酸奶类产品,其占比为46.6%。我国酸奶市场不断发展,保持着20%左右的增速,其未来市场规模还将持续扩大。低温酸奶和乳酸菌饮料是益生菌乳制品领域的另外两个不断增长的细分市场,未来也有较大的发展潜力。

目前,国内益生菌原料占比最大为美国杜邦(50%)与丹麦科汉森(35%)两家公司,约占国内整体原料市场85%,其余厂商约15%。国内厂商中,年产能及产值在千万规模以上的公司主要有江苏微康生物、北京科拓恒通、河北一然生物、上海润盈生物四家公司。

一、下游应用以功能性食品为主

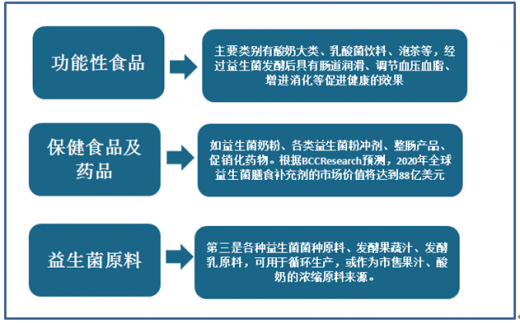

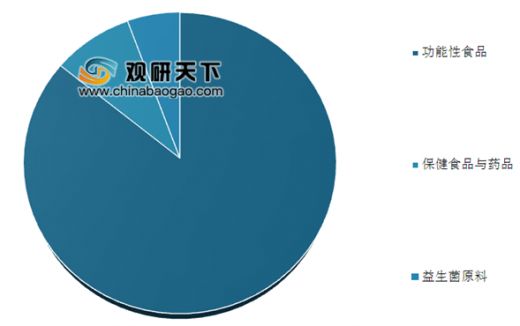

作为发酵食品、保健食品、药品、日化用品以及农畜牧等产业健康转型的探索方向,益生菌产业下游产品横跨发酵乳品、乳饮料、休闲零食、膳食补充剂、日化用品及动物饲料等多个领域,产品品类丰富。从应用角度出发,全球益生菌下游产品主要可分为功能性食品(85.9%)、保健食品与药品(8.6%)和益生菌原料(5.6%)三大类。

我国发酵乳制品的消费规模占国内益生菌整体市场的78.4%,是国内益生菌产业重要增长动力之一,现代生活随处可见的酸奶类产品就是最经久畅销的益生菌发酵乳制品。

二、国内电商平台膳食补充剂被外资品牌占据

益生菌膳食补充剂方面,我国市场依旧主要由外资品牌占领,大量外资品牌选择避开需要“蓝帽”申请的药店渠道进入电商国际平台进行销售。数据显示,2017年淘宝平台销量前三甲为澳洲life space、美国swanson和日本酵素reperfe,占整体规模的65%。

三、消费升级下,差异化的益生菌产品将更受欢迎

消费升级下,差异化的益生菌产品将更受欢迎。以发酵乳制品为例,我国人均可支配的收入提升传导到乳制品消费端表现为居民对乳制品的保健功能与种类多样化提出更高要求,我国乳制品消费即将进入以“档次高、品种多”为特点的成熟期。市场上普通白奶销售受挫,酸奶、含有活性益生菌的乳饮料销量持续上升,酸奶引申品类中的发酵果蔬汁、发酵植物蛋白饮料等创新产品出现良好增长势头:

1、奶源差异化:酸羊奶、发酵植物蛋白等

目前市面上绝大部分酸奶是以牛乳为发酵原料制成,原本集中在云南、内蒙古、陕西等地质植被以及气候条件舒适的地带。羊奶口感润滑细腻,营养价值高,近年来发展迅速,2017年体量达到65亿元。目前,植物蛋白发酵饮料在欧美等国开始流行,我国市场上流行的是大豆酸奶,目前体量约为6.35亿元。

2、消费场景差异化:奶酪、发酵果蔬汁、发酵茶等

奶酪为西方舶来品,进入我国后已经拥有忠实的消费群体,经改良后大部分属于即食奶酪或餐饮配料,以当前平均18%增长率计算,预计2020年市场规模将达到78亿元。发酵果蔬汁为我国近两年兴起的饮料之一,数据显示,2017年我国市场约有7-8种活跃的发酵果蔬汁饮品,主要销售渠道为便利店、水吧等地。

人体肠道系统中约有500-1000种细菌,这些细菌可分为有益菌、有害菌与中性菌三大类。其中具有调节人体稳态作用的被称作益生菌,它们能合成多种人体生长发育必须的维生素,促进蛋白质的分解与矿物元素的吸收。

益生菌对于健康的调节作用具有全球性共识,益生菌相关产品在全球范围内的销售与流通也一直保持较好势头,产品形式也因不同地区的消费习惯而变化。根据产业分析公司GIA数据,2005年至今全球益生菌产品市场的增长率约为10%-15%,是全球高速增长行业之一。

在全球益生菌行业蓬勃发展大背景下,亚太地区整体市场规模表现抢眼,中国食品科学技术学会益生菌分会数据显示,亚太地区益生菌消费规模占全球规模的份额进一步扩大,高达47%,其次是欧洲22%(西欧15%、东欧7%)、北美16.5%和中东6.5%。

参考观研天下发布《2019年中国益生菌市场分析报告-产业规模现状与发展规划趋势》

全球益生菌市场地区结构(单位:%)

数据来源:食药监局

中国的益生菌产业开发落后欧洲、日本等地区约15-30年,正式开始于20世纪90年代末,但进入21世纪后,国内益生菌市场呈现奋起直追的态势。数据显示,2010年我国益生菌产品市场规模约222亿元,至2017年上升至553亿元,CAGR等于17%左右。假设未来5年,我国益生菌产品市场规模维持17%的CAGR,预计到2023年其市场规模将达到1420亿元。

2010-2017年我国益生菌产品市场规模情况

数据来源:食药监局

我国益生菌乳制品消费规模占益生菌整体市场的78.4%,是益生菌产业重要增长动力。乳制品益生菌市场上最为常见的就是酸奶类产品,其占比为46.6%。我国酸奶市场不断发展,保持着20%左右的增速,其未来市场规模还将持续扩大。低温酸奶和乳酸菌饮料是益生菌乳制品领域的另外两个不断增长的细分市场,未来也有较大的发展潜力。

目前,国内益生菌原料占比最大为美国杜邦(50%)与丹麦科汉森(35%)两家公司,约占国内整体原料市场85%,其余厂商约15%。国内厂商中,年产能及产值在千万规模以上的公司主要有江苏微康生物、北京科拓恒通、河北一然生物、上海润盈生物四家公司。

一、下游应用以功能性食品为主

作为发酵食品、保健食品、药品、日化用品以及农畜牧等产业健康转型的探索方向,益生菌产业下游产品横跨发酵乳品、乳饮料、休闲零食、膳食补充剂、日化用品及动物饲料等多个领域,产品品类丰富。从应用角度出发,全球益生菌下游产品主要可分为功能性食品(85.9%)、保健食品与药品(8.6%)和益生菌原料(5.6%)三大类。

益生菌三类情况

数据来源:食药监局

益生菌下游应用(单位:%)

数据来源:食药监局

我国发酵乳制品的消费规模占国内益生菌整体市场的78.4%,是国内益生菌产业重要增长动力之一,现代生活随处可见的酸奶类产品就是最经久畅销的益生菌发酵乳制品。

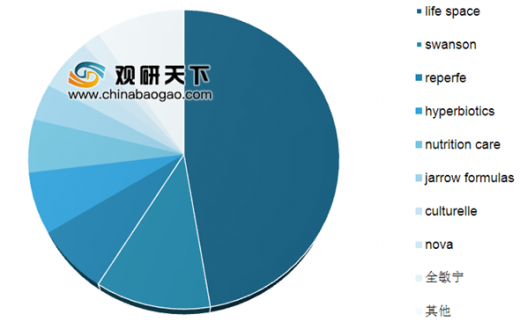

二、国内电商平台膳食补充剂被外资品牌占据

益生菌膳食补充剂方面,我国市场依旧主要由外资品牌占领,大量外资品牌选择避开需要“蓝帽”申请的药店渠道进入电商国际平台进行销售。数据显示,2017年淘宝平台销量前三甲为澳洲life space、美国swanson和日本酵素reperfe,占整体规模的65%。

国内电商平台膳食补充剂被外资品牌占据(单位:%)

数据来源:食药监局

三、消费升级下,差异化的益生菌产品将更受欢迎

消费升级下,差异化的益生菌产品将更受欢迎。以发酵乳制品为例,我国人均可支配的收入提升传导到乳制品消费端表现为居民对乳制品的保健功能与种类多样化提出更高要求,我国乳制品消费即将进入以“档次高、品种多”为特点的成熟期。市场上普通白奶销售受挫,酸奶、含有活性益生菌的乳饮料销量持续上升,酸奶引申品类中的发酵果蔬汁、发酵植物蛋白饮料等创新产品出现良好增长势头:

1、奶源差异化:酸羊奶、发酵植物蛋白等

目前市面上绝大部分酸奶是以牛乳为发酵原料制成,原本集中在云南、内蒙古、陕西等地质植被以及气候条件舒适的地带。羊奶口感润滑细腻,营养价值高,近年来发展迅速,2017年体量达到65亿元。目前,植物蛋白发酵饮料在欧美等国开始流行,我国市场上流行的是大豆酸奶,目前体量约为6.35亿元。

2、消费场景差异化:奶酪、发酵果蔬汁、发酵茶等

奶酪为西方舶来品,进入我国后已经拥有忠实的消费群体,经改良后大部分属于即食奶酪或餐饮配料,以当前平均18%增长率计算,预计2020年市场规模将达到78亿元。发酵果蔬汁为我国近两年兴起的饮料之一,数据显示,2017年我国市场约有7-8种活跃的发酵果蔬汁饮品,主要销售渠道为便利店、水吧等地。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。