奶酪(cheese),又名干酪,是一种发酵的牛奶制品,其性质与常见的酸牛奶有相似之处,都是通过发酵过程来制作的,也都含有可以保健的乳酸菌,但是奶酪的浓度比酸奶更高,近似固体食物,营养价值也因此更加丰富。

参考观研天下发布《2019年中国奶酪行业分析报告-行业调研与发展商机研究》

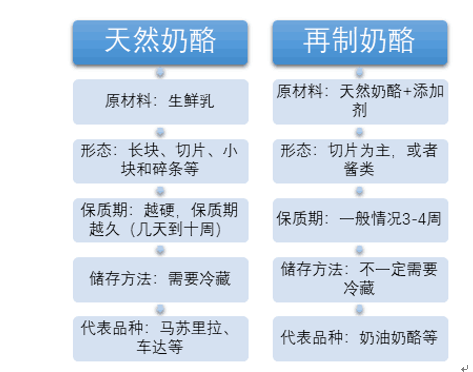

按照制作工艺的不同,奶酪可以分为天然奶酪和再制奶酪两大类别。

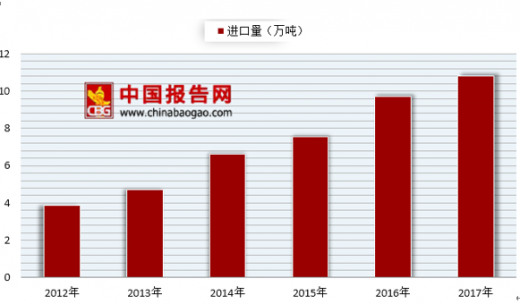

据中国海关统计,2017年奶酪平均价格为4606美元/吨,同比增长6.7%。国内同期奶酪产品出口总量约为0.03万吨,2017年我国奶酪消费量达到19.10万吨;我国进口奶酪10.8万吨,同比增加11.1%;进口金额为4.97亿美元,同比增长18.6%。

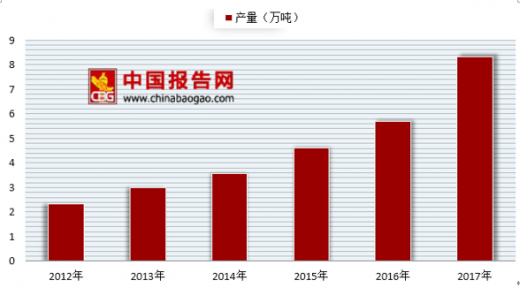

2017年我国奶酪产量8.33万吨,同比增长46%;需求量19.1万吨,同比增长24%。可以看出,产量不够满足需求量,市场上还存在巨大的消费空间。

由于我国奶酪产量不高,满足不了国人的需求。由此,各大奶制品公司开始把目光放在了奶酪市场上,也陆续推出系列品牌。

目前,国内新生代对奶酪的消费习惯正在快速培育,奶酪作为营养物质丰富、钙质含量较高的乳制品,非常适合儿童食用。因此,早餐奶酪、儿童奶酪成为我国零售奶酪市场的主流品类。

参考观研天下发布《2019年中国奶酪行业分析报告-行业调研与发展商机研究》

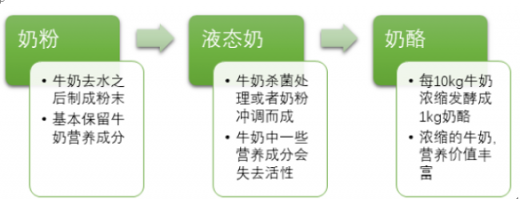

奶粉、液态奶以及奶酪区别

图片来源:互联网

按照制作工艺的不同,奶酪可以分为天然奶酪和再制奶酪两大类别。

天然奶酪与再制奶酪对比

图片来源:互联网

据中国海关统计,2017年奶酪平均价格为4606美元/吨,同比增长6.7%。国内同期奶酪产品出口总量约为0.03万吨,2017年我国奶酪消费量达到19.10万吨;我国进口奶酪10.8万吨,同比增加11.1%;进口金额为4.97亿美元,同比增长18.6%。

2012-2017年我国奶酪进口量数量图

数据来源:中国海关

2012-2017年我国奶酪出口量数量图

数据来源:中国海关

2012-2017年我国进口奶酪占消费比重分析

数据来源:中国海关

2017年我国奶酪产量8.33万吨,同比增长46%;需求量19.1万吨,同比增长24%。可以看出,产量不够满足需求量,市场上还存在巨大的消费空间。

2012-2017年我国奶酪产量图

数据来源:安全生产监督管理局

2012-2017年我国奶酪需求量数量图

数据来源:安全生产监督管理局

由于我国奶酪产量不高,满足不了国人的需求。由此,各大奶制品公司开始把目光放在了奶酪市场上,也陆续推出系列品牌。

我国主要奶酪品牌

| 企业 |

品牌 |

属地 |

主要奶酪品牌 |

| 内蒙古伊利实业股份有限公司 |

伊利 |

中国 |

早餐奶酪系列、QQ星儿童奶酪系列、三角块奶酪系列、妙芝新鲜奶酪系列、帕瑞缇天然奶酪系列 |

| 上海光明乳业股份有限公司 |

光明 |

中国 |

小小光明奶酪系列、片装奶酪产品系列(马苏里拉、全脂、低脂、高钙)、奶油系列 |

| 上海高夫龙惠食品有限公司 |

多美鲜SUKI |

德国 |

儿童奶酪系列、车达奶酪系列、布里奶酪、埃蒙塔尔奶酪 |

| 邦士(天津)食品有限公司 |

百吉福 |

法国 |

儿童系列(棒棒奶酪、成长奶酪);家庭系列(切片、涂抹、三角、布丁);欧洲进口系列 |

| 恒天然商贸(上海)有限公司 |

安佳 |

新西兰 |

进口奶油奶酪、马苏里拉奶酪 |

| 蒙牛乳业有限公司 |

缔芝特 |

中国 |

家庭早餐系列、优雅生活系列、儿童成长系列 |

| 北京三元食品股份有限公司 |

三元 |

中国 |

原味奶酪、乐味多系列、低脂奶酪 |

| 呼和浩特市天美华乳食品公司 |

天美华乳 |

中国 |

奶豆、奶贝、奶干等多种风味干酪产品 |

| 内蒙古利诚实业有限公司 |

塔拉额吉 |

中国 |

风味奶酪系列 |

| 辽宁辉山控股(集团)有限公司 |

辉山 |

中国 |

辉山酸奶酪系列 |

表格来源:观研天下整理

目前,国内新生代对奶酪的消费习惯正在快速培育,奶酪作为营养物质丰富、钙质含量较高的乳制品,非常适合儿童食用。因此,早餐奶酪、儿童奶酪成为我国零售奶酪市场的主流品类。

资料来源:商务委,观研天下XY整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。