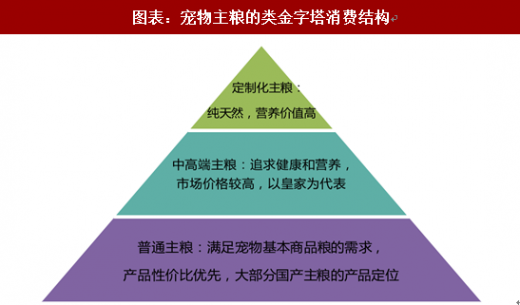

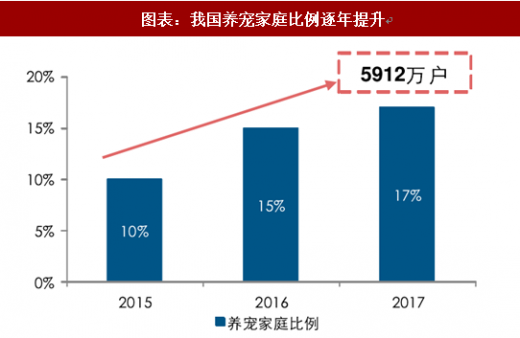

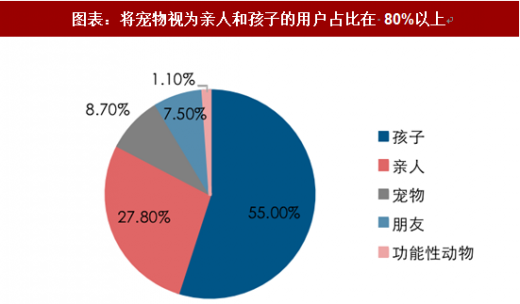

从宠物主粮的消费结构来看,追求健康、多元化与个性化是未来主粮市场的长期发展趋势。一般而言,宠物主们的消费偏好最终会投射到他们对于宠物用品的购买选择上,如果具体到食品,那么最大的追求则是“健康”,根本上,宠物主们对于主粮消费的需求并没有发生变化,但消费升级的趋势的确会带来品类的迭代。从“普通主粮—中高端主粮—定制化主粮”的消费升级路径来看,宠物主粮的产品也日益多元化和个性化。随着宠物主人日趋年轻化,满足宠物营养、产品定制化以及适口性好等特点逐渐成为很多养宠主人购买主粮的关键因素。养宠家庭比例的提高也进一步提升了养宠主人对待宠物的态度,2015-2017 年,中国养宠家庭的比例从 10%提升到 17%,而将宠物视为孩子和亲人的用户占比达到 80%以上,这也反映出宠物在家庭中的地位日益重要。

参考观研天下发布《2018年中国宠物零食行业分析报告-市场深度调研与发展前景预测》

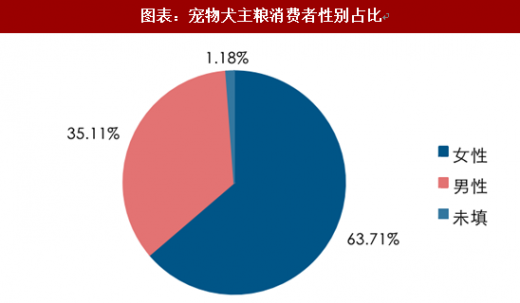

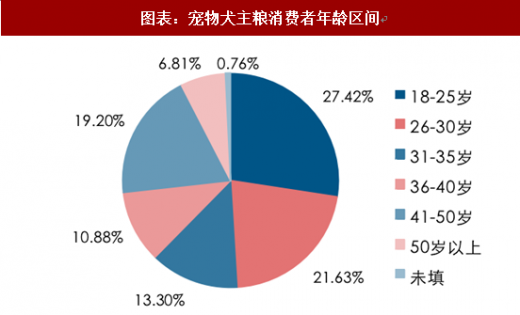

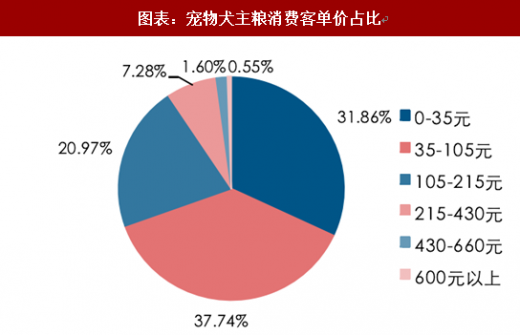

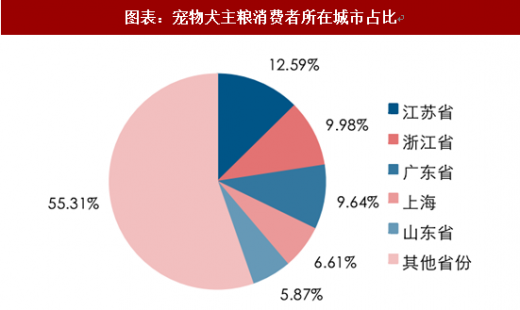

我们认为,电商渠道的蓬勃发展以及终端需求渠道的下沉都将促进宠物主粮市场的高速成长。从淘宝大数据来看,购买宠物犬主粮的年轻消费者占比较高,消费的客单价还相对较低,2017 年购买宠物犬主粮的消费者中女性占比为 63.71%,30 岁以下的消费者占比接近一半,69.6%的消费者客单价集中在 105 元以下。从消费区域来看,沿海省份是宠物犬主粮消费的重点省份,二三线城市家庭的养宠比例还有较大的提升空间。从消费渠道来看,宠物店和电商是最为重要的两种渠道,五成以上的消费者都会选择在这两大渠道购买宠物食品。我们认为,随着养宠人士购买宠物食品的渠道从传统的商超逐渐向电商渠道转移,这有利于各宠物食品企业拓宽销售半径并塑造自己的品牌影响力。目前中国宠物主粮的市场渗透率在 20%左右,而欧美等发达国家宠物主粮的渗透率超过95%,长期来看,中国宠物主粮市场仍将保持高速成长。

参考观研天下发布《2018年中国宠物零食行业分析报告-市场深度调研与发展前景预测》

图表:宠物主粮的类金字塔消费结构

资料来源:观研天下整理

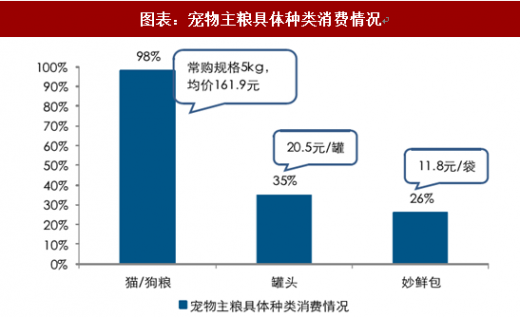

图表:宠物主粮具体种类消费情况

资料来源:观研天下整理

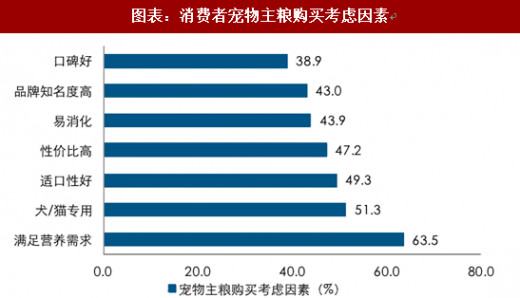

图表:消费者宠物主粮购买考虑因素

资料来源:观研天下整理

图表:我国养宠家庭比例逐年提升

资料来源:观研天下整理

图表:将宠物视为亲人和孩子的用户占比在 80%以上

资料来源:观研天下整理

我们认为,电商渠道的蓬勃发展以及终端需求渠道的下沉都将促进宠物主粮市场的高速成长。从淘宝大数据来看,购买宠物犬主粮的年轻消费者占比较高,消费的客单价还相对较低,2017 年购买宠物犬主粮的消费者中女性占比为 63.71%,30 岁以下的消费者占比接近一半,69.6%的消费者客单价集中在 105 元以下。从消费区域来看,沿海省份是宠物犬主粮消费的重点省份,二三线城市家庭的养宠比例还有较大的提升空间。从消费渠道来看,宠物店和电商是最为重要的两种渠道,五成以上的消费者都会选择在这两大渠道购买宠物食品。我们认为,随着养宠人士购买宠物食品的渠道从传统的商超逐渐向电商渠道转移,这有利于各宠物食品企业拓宽销售半径并塑造自己的品牌影响力。目前中国宠物主粮的市场渗透率在 20%左右,而欧美等发达国家宠物主粮的渗透率超过95%,长期来看,中国宠物主粮市场仍将保持高速成长。

图表:2017 年不同价格区间犬主粮热销排行

资料来源:观研天下整理

图表:宠物犬主粮消费者性别占比

资料来源:观研天下整理

图表:宠物犬主粮消费者年龄区间

资料来源:观研天下整理

图表:宠物犬主粮消费客单价占比

资料来源:观研天下整理

图表:宠物犬主粮消费者所在城市占比

资料来源:观研天下整理

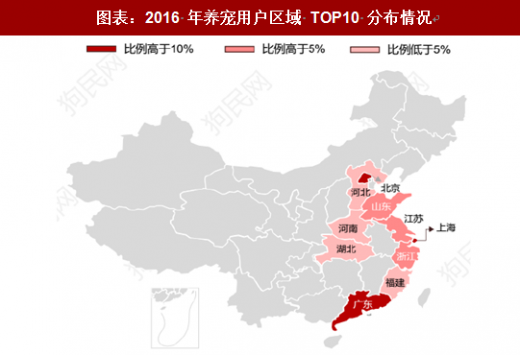

图表:2016 年养宠用户区域 TOP10 分布情况

资料来源:观研天下整理

图表:2017 年养宠用户区域 TOP10 分布情况

资料来源:观研天下整理

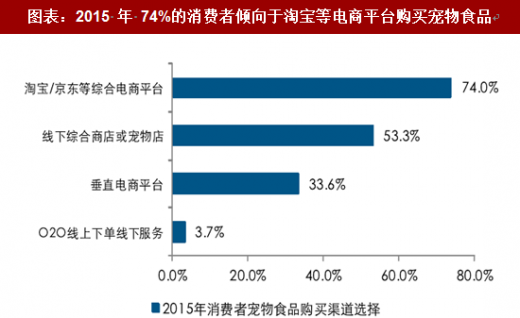

图表:2015 年 74%的消费者倾向于淘宝等电商平台购买宠物食品

资料来源:观研天下整理

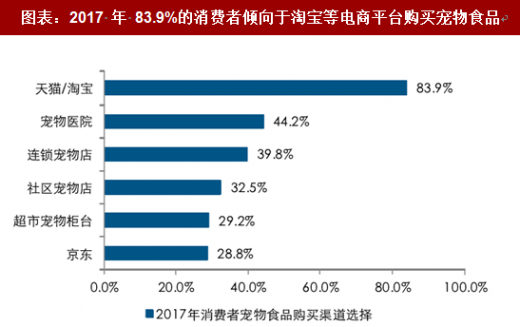

图表:2017 年 83.9%的消费者倾向于淘宝等电商平台购买宠物食品

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。