一、现在怎么看奶价走势?

参考观研天下发布《2018年中国乳业行业分析报告-市场深度调研与投资前景研究》

2018年开始,奶价同比平均下滑了1.6%左右。草根调研的结论是,下游有压价的行为,因为预计今年产量看涨。其具体原因依次从上文的逻辑中寻找:

1.1大乳企的议价能力持续增强

这个事实无需多言,伊利+蒙牛的市场份额超50%,而上游最大的生产企业现代牧业产量占比不足3%,力量对比悬殊。

1.2Q4市场营销费用增强,部分费用需要从成本端挤

2017年市场对今年行业整体竞争趋缓预期较高,但从去年Q4以来,蒙牛开启年底冲量以及两强抢开门红导致市场费用投放热度并未减弱、反而有增强态势。蒙牛继成为2018年世界杯全球官方赞助商后又签下梅西作为品牌代言人,世界杯营销战役再下一城;而伊利则成为2022年北京冬奥会及冬残奥会官方合作伙伴,在体育营销战中与蒙牛齐头并进。同时,终端方面买赠、满减活动几乎贯穿17M11-18M2,市场竞争态势目前看仍然较为激烈,因此两强销售费用率均有上行可能。毕竟大家对于利润率都有追求,对于费用都有预算,那挤挤成本端吧。

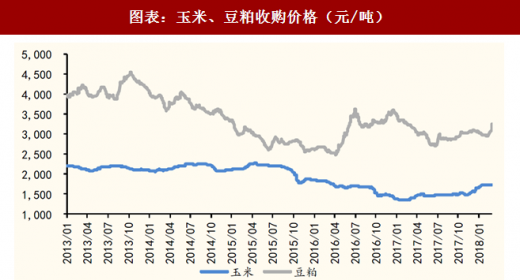

1.3玉米价格上涨或能对奶价有利

观察到占奶牛饲料成本比重超80%的玉米2018年目前为止价格平均上涨26%。目前预计规模牧场的成本价(非新建牧场)在3.2-3.4元/左右,而规模牧场的奶价基本在3.7以上,所以还是能盈利,若玉米价格持续上涨,则不排除对于目前下滑的价格带来提升。

毕竟价格取决于供需博弈关系,成本上涨,若议价能力太弱,则牧场多赚少赚成为结果。在目前这个时间点,对于目前全年奶价走势的观点是基本持平或小幅下滑。

二、进口大包粉怎么看?

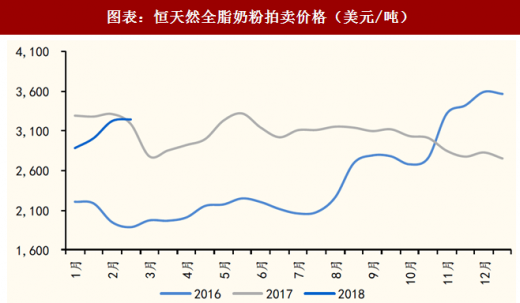

回顾2016年8月份价格急涨的原因:主要还是恒天然预计2016-17奶季(2016.6-2017.6)收奶量下滑3%,全脂奶粉市场投放量减少1.8%,这直接导致了拍卖价格的飙升。而实际上,2016.6-2017.6的新西兰产奶量同比仅下滑-0.31%,而他们当时所预计的中国企业补库存进口大包粉行为也不及预期,中国2016-2017平均进口44万吨左右,基本平稳。情绪冲高被现实拍脸后,2017年全脂奶粉的拍卖价格基本保持在3000美元/吨左右,这个价格似乎成为了各大进口商的心理价位。

既然垄断了新西兰生鲜乳供应量90%以上的恒天然都无法预估产奶量,预测准确的可能性基本上没有。当然为了保持奶粉的价格走势,恒天然继续预计产奶量下滑。也确实2017年12月-2018年1月,新西兰产量同比下滑2%左右,拍卖价格也相应有所反应。但从全年来看,毕竟国内乳制品生产企业从2013年奶荒中得到的一个重要教训就是,不要随意囤积大包粉,从而企业进口的行为会越来越理性,同时若确实如数据所说,国内乳制品产量出现下滑,那么加大进口量的意愿就更不强烈了。从以上逻辑来看,恒天然拍卖价格今年预计依然维持震荡的走势。

三、对下游影响几何?

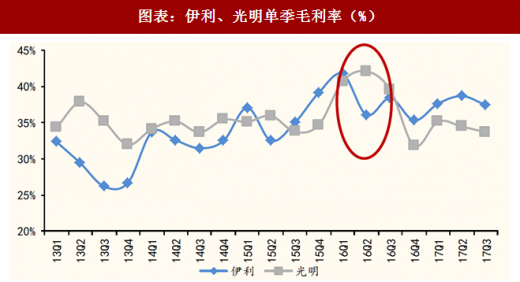

研究奶价归根结底,就是研究对于下游成本的影响。但实际上,模型很难细化,数据并不准确。在2016年8月的报告中已经总结了,2013年奶价疯狂上涨时,下游企业纷纷提价,一个季度便把毛利率提升至合理水平。相反,2015年奶价下跌,部分上游企业进入下游市场,大举促销,消耗剩余生鲜乳,其他乳企跟进,原材料的成本优势消耗殆尽。所以对于上游奶价,期望看到的是平稳上升,或者平稳下滑,从而给予下游企业以准备的时间。

下游乳企并未披露具体生鲜乳和全脂奶粉的成本占比,只是从燕塘乳业的IPO报告书中看到生鲜乳占比约为40%,奶粉占比约为40%。前文也说明过,生鲜乳价格一月一谈,大包奶粉若考虑到前期库存,以及产品结构改变都会对成本产生影响。试着对伊利的毛利做了静态测算:

由于燕塘收入构成中很大一部分是花式奶,所以略微提升伊利成本中的原奶占比假设至45%,大包粉保持不变。

以伊利数据为分析基础,中性估计若明年原奶价格上升5%,进口大包粉成本价上升15%,则毛利率为35.4%,下滑3.3ppt,而伊利只需提价5.5%便可守住毛利不变,提价幅度不高,通过提升产品结构和减少促销便可实现。

参考观研天下发布《2018年中国乳业行业分析报告-市场深度调研与投资前景研究》

2018年开始,奶价同比平均下滑了1.6%左右。草根调研的结论是,下游有压价的行为,因为预计今年产量看涨。其具体原因依次从上文的逻辑中寻找:

1.1大乳企的议价能力持续增强

这个事实无需多言,伊利+蒙牛的市场份额超50%,而上游最大的生产企业现代牧业产量占比不足3%,力量对比悬殊。

1.2Q4市场营销费用增强,部分费用需要从成本端挤

2017年市场对今年行业整体竞争趋缓预期较高,但从去年Q4以来,蒙牛开启年底冲量以及两强抢开门红导致市场费用投放热度并未减弱、反而有增强态势。蒙牛继成为2018年世界杯全球官方赞助商后又签下梅西作为品牌代言人,世界杯营销战役再下一城;而伊利则成为2022年北京冬奥会及冬残奥会官方合作伙伴,在体育营销战中与蒙牛齐头并进。同时,终端方面买赠、满减活动几乎贯穿17M11-18M2,市场竞争态势目前看仍然较为激烈,因此两强销售费用率均有上行可能。毕竟大家对于利润率都有追求,对于费用都有预算,那挤挤成本端吧。

1.3玉米价格上涨或能对奶价有利

观察到占奶牛饲料成本比重超80%的玉米2018年目前为止价格平均上涨26%。目前预计规模牧场的成本价(非新建牧场)在3.2-3.4元/左右,而规模牧场的奶价基本在3.7以上,所以还是能盈利,若玉米价格持续上涨,则不排除对于目前下滑的价格带来提升。

图表:玉米、豆粕收购价格(元/吨)

资料来源:公开资料整理

毕竟价格取决于供需博弈关系,成本上涨,若议价能力太弱,则牧场多赚少赚成为结果。在目前这个时间点,对于目前全年奶价走势的观点是基本持平或小幅下滑。

二、进口大包粉怎么看?

回顾2016年8月份价格急涨的原因:主要还是恒天然预计2016-17奶季(2016.6-2017.6)收奶量下滑3%,全脂奶粉市场投放量减少1.8%,这直接导致了拍卖价格的飙升。而实际上,2016.6-2017.6的新西兰产奶量同比仅下滑-0.31%,而他们当时所预计的中国企业补库存进口大包粉行为也不及预期,中国2016-2017平均进口44万吨左右,基本平稳。情绪冲高被现实拍脸后,2017年全脂奶粉的拍卖价格基本保持在3000美元/吨左右,这个价格似乎成为了各大进口商的心理价位。

图表:恒天然全脂奶粉拍卖价格(美元/吨)

资料来源:公开资料整理

既然垄断了新西兰生鲜乳供应量90%以上的恒天然都无法预估产奶量,预测准确的可能性基本上没有。当然为了保持奶粉的价格走势,恒天然继续预计产奶量下滑。也确实2017年12月-2018年1月,新西兰产量同比下滑2%左右,拍卖价格也相应有所反应。但从全年来看,毕竟国内乳制品生产企业从2013年奶荒中得到的一个重要教训就是,不要随意囤积大包粉,从而企业进口的行为会越来越理性,同时若确实如数据所说,国内乳制品产量出现下滑,那么加大进口量的意愿就更不强烈了。从以上逻辑来看,恒天然拍卖价格今年预计依然维持震荡的走势。

三、对下游影响几何?

研究奶价归根结底,就是研究对于下游成本的影响。但实际上,模型很难细化,数据并不准确。在2016年8月的报告中已经总结了,2013年奶价疯狂上涨时,下游企业纷纷提价,一个季度便把毛利率提升至合理水平。相反,2015年奶价下跌,部分上游企业进入下游市场,大举促销,消耗剩余生鲜乳,其他乳企跟进,原材料的成本优势消耗殆尽。所以对于上游奶价,期望看到的是平稳上升,或者平稳下滑,从而给予下游企业以准备的时间。

图表:伊利、光明单季毛利率(%)

资料来源:公开资料整理

下游乳企并未披露具体生鲜乳和全脂奶粉的成本占比,只是从燕塘乳业的IPO报告书中看到生鲜乳占比约为40%,奶粉占比约为40%。前文也说明过,生鲜乳价格一月一谈,大包奶粉若考虑到前期库存,以及产品结构改变都会对成本产生影响。试着对伊利的毛利做了静态测算:

由于燕塘收入构成中很大一部分是花式奶,所以略微提升伊利成本中的原奶占比假设至45%,大包粉保持不变。

图表:伊利的营业成本分析

资料来源:公开资料整理

以伊利数据为分析基础,中性估计若明年原奶价格上升5%,进口大包粉成本价上升15%,则毛利率为35.4%,下滑3.3ppt,而伊利只需提价5.5%便可守住毛利不变,提价幅度不高,通过提升产品结构和减少促销便可实现。

图表:伊利毛利率敏感性分析

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。