一、2016-2017年奶价发生了什么?

参考观研天下发布《2018年中国牛奶市场分析报告-行业运营态势与发展前景研究》

上游生鲜乳价格有向上的动力,主要是基于以下3点逻辑:

(1)我国原奶价格周期一般是3-4年,从2014年下半年奶价开始急剧下滑到2016年下半年,理论上到达了上升的节点

(2)国内2016年的奶牛存栏继续下滑,产量持续下滑,供给吃紧,推升价格

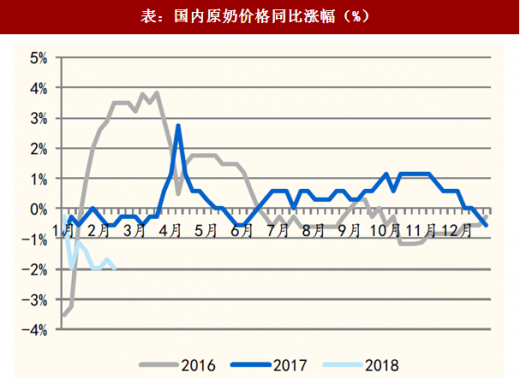

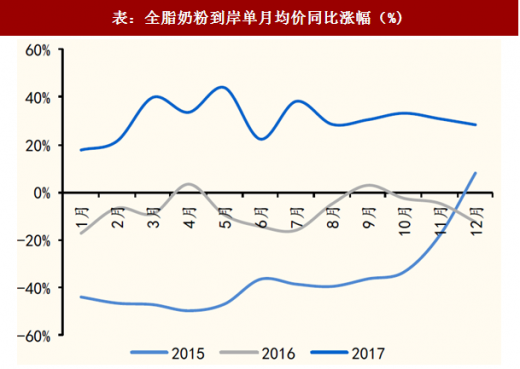

(3)恒天然预计16-17奶季产量下滑3%,同时缩减全脂奶粉供给量-1.8%,大包粉价格急升,接近国内生鲜乳喷粉的成本价,或能带动国内价格的提升。然而从2016年9月-2017年9月,国内奶价的同比涨跌幅在-1.1%-1.2%之间,按照16-17年的均价3.47元/kg来算,大概振幅0.04元左右;但同时恒天然全脂奶粉2017年9月单月的到岸价同比+30%,2017年全年全脂到岸价同比涨幅亦在30%左右。

总而言之,2016-2017年,国内奶价基本没有起色,但外围市场价格节节高升。

二、奶价逻辑如何修正?

在这片报告里,将回顾以前奶价的逻辑,试图从前期逻辑修复的角度来总结未来看奶价的基准点在哪里。对应前文中列出的2016年中期当时看奶价的逻辑,先来分析这些逻辑有哪些需要修正的地方。

2.1原奶周期变平滑了

原奶周期背后的驱动即“奶价上涨-奶牛存栏量大增-生鲜乳供应量增加-奶价下跌-大量淘汰奶牛-供应量减少-奶价上涨”这个逻辑顺序,而大量淘汰奶牛这个因素的推动力是散户。2013年散户(即存栏小于100头)的占比超50%,而2015年奶价的急跌使得大部分散户退出,再加上此后环保政策的影响,目前国内的奶牛散户占比相较以前有非常明显的下滑(具体数据尚需等待6月份奶业年鉴出版后尚知)。那规模牧场和散户的最重要的区别在于,养殖的计划性和科学性,随意宰杀牛的可能性极大的降低,原奶的周期随即变的平滑。

2.2奶牛存栏下滑,供应量下滑,价格依旧很平稳

2016年存栏同比下滑了6.3%,而生鲜乳产量同比下滑了4.1%,小于存栏量下滑的幅度。这主要还是由于上游规模牧场占比的提升,他们依然每年会淘汰牛,但淘汰的只是一些低产牛,这直接拉升了牛均产,从而弥补了存栏下滑对于产量的影响。行至2017年,2017年的总体产量依然同比下滑了-1.6%,而价格除了Q3产量急剧下滑叠加下游年底备货双重因素影响带来的价格上行以外,其他时间段依然保持平稳。为什么产量继续下滑,已经接近了2013年的奶价暴涨时候的产量,价格依旧稳定?有以下几个因素的原因:

下游乳制品产量亦下滑

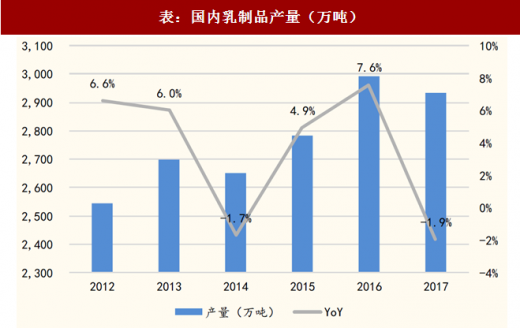

虽然伊利、蒙牛销售2017年节节攀升,但从全国整体乳制品产量来看,2017年产量同比下滑-1.9%,而2013年乳制品的产量同比+6%,2013年下游乳制品公司对于原材料的渴望远超上游的产奶速度,从而加剧了不平衡。

伊利、蒙牛的话语权增强

2017年乳制品产量的下滑实际上和想象中的不符合,伊利、蒙牛的业绩的超预期,以及低线城市的消费回暖,会使想当然认为整体的消费量会有提升。不过从国家统计局这个数据看,伊利、蒙牛业绩一路长虹,更多的可能依赖于用常温产品对于当地小乳企的市场份额的掠夺,当地小乳企由于进口大包粉价格的飞涨(2017年平均增幅达30%),同时生鲜乳产量的下滑,使得他们收奶量减少,产量随之减少,造成了整体乳制品产量的下滑。

捆绑合同制,上游议价能力随之减弱

如果说2013年的产量急剧下滑是由于散户的退出,那2017年的产量下滑来源于整体存栏量的下滑,而据草根调研的情况来看,几个大的牧场的存栏基本维持了稳定,牛群的结构也在进一步优化当中,也就是说早已和规模牧场签订合同的大乳企们的供奶量并未受很大影响。

从饲养方面说,如果牛群的规模稳定,若出现某个月份供奶量不及预期,也可通过提高饲料中精饲料的比例来提高供奶量(无重大天灾人祸的情况下),长期对于价格的影响有限;

从合同方面说,几大乳企(无论是伊利、蒙牛还是光明,还是较大的地方乳企)收散户奶的比例越来越小,他们大多在前一年年底就和牧场签订好意向收购合同,每个月或者每个季度预约相应的收奶量,随行就市签订价格,于是有了计划中和计划外的收奶计划,从而相应的价格就会有波动,但相较从前散户占多的供给市场,规模化经营的计划性以及稳定性有了明显提高;

从格局看,虽然规模化牧场占比提升,但相对下游,依然十分分散。现代牧业作为全国最大的上游原奶生产企业,2016年存栏约为22.5万头,产奶量约为100.9万吨,占全国存栏/生鲜乳产量比重分别为1.6%/2.8%。而下游方面,2016年总体乳制品产量约为2,993万吨,其中伊利产量约为709万吨,约占全国产量的23.7%,而蒙牛产量约为600多万吨,占比亦>20%。和下游相比,上游牧场集中度依然极低,议价能力很弱。而2017年随着下游的进一步集中,规模牧场的议价能力可想而知。

存在不确定性的几点

2017年的生鲜乳产量约为3,545万吨,而2013年约为3,531万吨;2017年的乳制品产量2,935万吨,而2013年产量约为2,698万吨,也就是说2017年的下游产量远大于2013年,而生鲜乳的供给量相近,2013年奶价飞涨,2017年平平稳稳?猜想,或是由于2013年的散户奶质量不高,可以直接用于液体乳的生产比例较少?或是现在由于饲料价格低位,奶农依然有获利的空间,价格提升动力不足?或是乳制品产品结构调整,部分产品不需要生鲜乳,而只需要奶粉即可?或是也许只是统计口径有误?

2.3国外奶价和国内奶价的联动相关性很低

从价格看

按照2017年全脂奶粉的到岸最高价为3,859美元/吨(9月份)来算,叠加10%的最惠国关税+5%的运输存储费用,那么乳企到手4,437美元/吨,按6.4的汇率换算成人民币则为28,402元/吨,9月份对应当时国内生鲜乳价格3.46元/kg,假设国内生产大包粉成本需加价10%,则国内1吨大包粉的价格约为30,448元,进口大包粉的优势依然明显。更不用说伊利、蒙牛和光明的收奶价高于农业部公布的收奶价,他们用进口大包粉的成本优势更为明显。

从进口量看

2017年进口大包全脂奶粉量47万吨,按1:8比例还原成原奶则为376万吨,2017年我国原奶产量3,545万吨,国外进口占我国总的生鲜乳供给比重约为10%。占比之低,使得撬动国内原奶价格的可能性要随之降低。

所以国外大包粉对于国内的奶价关联度不高,影响更多的是下游乳制品企业的成本,而非上游奶价。

参考观研天下发布《2018年中国牛奶市场分析报告-行业运营态势与发展前景研究》

上游生鲜乳价格有向上的动力,主要是基于以下3点逻辑:

(1)我国原奶价格周期一般是3-4年,从2014年下半年奶价开始急剧下滑到2016年下半年,理论上到达了上升的节点

(2)国内2016年的奶牛存栏继续下滑,产量持续下滑,供给吃紧,推升价格

(3)恒天然预计16-17奶季产量下滑3%,同时缩减全脂奶粉供给量-1.8%,大包粉价格急升,接近国内生鲜乳喷粉的成本价,或能带动国内价格的提升。然而从2016年9月-2017年9月,国内奶价的同比涨跌幅在-1.1%-1.2%之间,按照16-17年的均价3.47元/kg来算,大概振幅0.04元左右;但同时恒天然全脂奶粉2017年9月单月的到岸价同比+30%,2017年全年全脂到岸价同比涨幅亦在30%左右。

表:国内原奶价格同比涨幅(%)

资料来源:公开资料整理

表:全脂奶粉到岸单月均价同比涨幅(%)

资料来源:公开资料整理

总而言之,2016-2017年,国内奶价基本没有起色,但外围市场价格节节高升。

二、奶价逻辑如何修正?

在这片报告里,将回顾以前奶价的逻辑,试图从前期逻辑修复的角度来总结未来看奶价的基准点在哪里。对应前文中列出的2016年中期当时看奶价的逻辑,先来分析这些逻辑有哪些需要修正的地方。

2.1原奶周期变平滑了

原奶周期背后的驱动即“奶价上涨-奶牛存栏量大增-生鲜乳供应量增加-奶价下跌-大量淘汰奶牛-供应量减少-奶价上涨”这个逻辑顺序,而大量淘汰奶牛这个因素的推动力是散户。2013年散户(即存栏小于100头)的占比超50%,而2015年奶价的急跌使得大部分散户退出,再加上此后环保政策的影响,目前国内的奶牛散户占比相较以前有非常明显的下滑(具体数据尚需等待6月份奶业年鉴出版后尚知)。那规模牧场和散户的最重要的区别在于,养殖的计划性和科学性,随意宰杀牛的可能性极大的降低,原奶的周期随即变的平滑。

2.2奶牛存栏下滑,供应量下滑,价格依旧很平稳

2016年存栏同比下滑了6.3%,而生鲜乳产量同比下滑了4.1%,小于存栏量下滑的幅度。这主要还是由于上游规模牧场占比的提升,他们依然每年会淘汰牛,但淘汰的只是一些低产牛,这直接拉升了牛均产,从而弥补了存栏下滑对于产量的影响。行至2017年,2017年的总体产量依然同比下滑了-1.6%,而价格除了Q3产量急剧下滑叠加下游年底备货双重因素影响带来的价格上行以外,其他时间段依然保持平稳。为什么产量继续下滑,已经接近了2013年的奶价暴涨时候的产量,价格依旧稳定?有以下几个因素的原因:

下游乳制品产量亦下滑

虽然伊利、蒙牛销售2017年节节攀升,但从全国整体乳制品产量来看,2017年产量同比下滑-1.9%,而2013年乳制品的产量同比+6%,2013年下游乳制品公司对于原材料的渴望远超上游的产奶速度,从而加剧了不平衡。

表:国内乳制品产量(万吨)

资料来源:公开资料整理

伊利、蒙牛的话语权增强

2017年乳制品产量的下滑实际上和想象中的不符合,伊利、蒙牛的业绩的超预期,以及低线城市的消费回暖,会使想当然认为整体的消费量会有提升。不过从国家统计局这个数据看,伊利、蒙牛业绩一路长虹,更多的可能依赖于用常温产品对于当地小乳企的市场份额的掠夺,当地小乳企由于进口大包粉价格的飞涨(2017年平均增幅达30%),同时生鲜乳产量的下滑,使得他们收奶量减少,产量随之减少,造成了整体乳制品产量的下滑。

捆绑合同制,上游议价能力随之减弱

如果说2013年的产量急剧下滑是由于散户的退出,那2017年的产量下滑来源于整体存栏量的下滑,而据草根调研的情况来看,几个大的牧场的存栏基本维持了稳定,牛群的结构也在进一步优化当中,也就是说早已和规模牧场签订合同的大乳企们的供奶量并未受很大影响。

从饲养方面说,如果牛群的规模稳定,若出现某个月份供奶量不及预期,也可通过提高饲料中精饲料的比例来提高供奶量(无重大天灾人祸的情况下),长期对于价格的影响有限;

从合同方面说,几大乳企(无论是伊利、蒙牛还是光明,还是较大的地方乳企)收散户奶的比例越来越小,他们大多在前一年年底就和牧场签订好意向收购合同,每个月或者每个季度预约相应的收奶量,随行就市签订价格,于是有了计划中和计划外的收奶计划,从而相应的价格就会有波动,但相较从前散户占多的供给市场,规模化经营的计划性以及稳定性有了明显提高;

从格局看,虽然规模化牧场占比提升,但相对下游,依然十分分散。现代牧业作为全国最大的上游原奶生产企业,2016年存栏约为22.5万头,产奶量约为100.9万吨,占全国存栏/生鲜乳产量比重分别为1.6%/2.8%。而下游方面,2016年总体乳制品产量约为2,993万吨,其中伊利产量约为709万吨,约占全国产量的23.7%,而蒙牛产量约为600多万吨,占比亦>20%。和下游相比,上游牧场集中度依然极低,议价能力很弱。而2017年随着下游的进一步集中,规模牧场的议价能力可想而知。

存在不确定性的几点

2017年的生鲜乳产量约为3,545万吨,而2013年约为3,531万吨;2017年的乳制品产量2,935万吨,而2013年产量约为2,698万吨,也就是说2017年的下游产量远大于2013年,而生鲜乳的供给量相近,2013年奶价飞涨,2017年平平稳稳?猜想,或是由于2013年的散户奶质量不高,可以直接用于液体乳的生产比例较少?或是现在由于饲料价格低位,奶农依然有获利的空间,价格提升动力不足?或是乳制品产品结构调整,部分产品不需要生鲜乳,而只需要奶粉即可?或是也许只是统计口径有误?

2.3国外奶价和国内奶价的联动相关性很低

从价格看

按照2017年全脂奶粉的到岸最高价为3,859美元/吨(9月份)来算,叠加10%的最惠国关税+5%的运输存储费用,那么乳企到手4,437美元/吨,按6.4的汇率换算成人民币则为28,402元/吨,9月份对应当时国内生鲜乳价格3.46元/kg,假设国内生产大包粉成本需加价10%,则国内1吨大包粉的价格约为30,448元,进口大包粉的优势依然明显。更不用说伊利、蒙牛和光明的收奶价高于农业部公布的收奶价,他们用进口大包粉的成本优势更为明显。

从进口量看

2017年进口大包全脂奶粉量47万吨,按1:8比例还原成原奶则为376万吨,2017年我国原奶产量3,545万吨,国外进口占我国总的生鲜乳供给比重约为10%。占比之低,使得撬动国内原奶价格的可能性要随之降低。

图表:进口全脂奶粉占生鲜乳供给量比重

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。