在中国宠物食品市场发展的萌芽期,国外宠物食品公司就凭借着多年的发展经验以及充足的资金优势进军中国市场,树立了品牌和忠实客户。如今,抢占先机、发展成熟的外资宠物食品品牌在中国市场上占有很大优势,市占率超 6 成,产品主要集中在主粮领域。

近年来国内宠物市场蓬勃发展,一批国内品牌涌现出来,由于国内消费者对品牌的忠诚度较低,以及存在每年新增养宠人群介入市场,国内品牌有望通过清晰品牌定位,集中力量打造优势品牌的方式打破外资品牌的垄断局面,在宠物食品市场中占据一席之地。我国目前宠物食品主要有外资品牌原装进口、外资品牌本土生产以及合资/内资品牌本土生产三类,其中外资品牌本土生产是目前市场上流通宠物食品的主要来源。

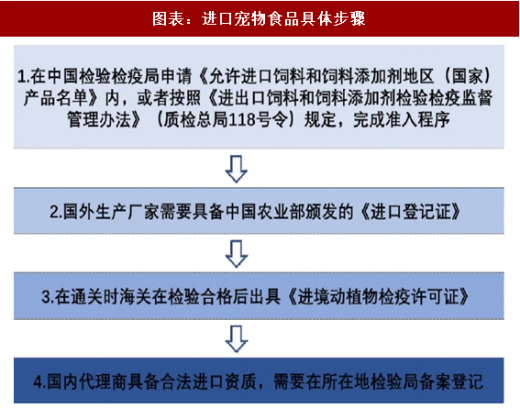

国际品牌原装进口:正规渠道进口需要保证进口国在中国检验检疫局《允许进口饲料和饲料添加剂地区(国家)产品名单》中,同时国外生产厂家和国内代理商需要分别具备《进口登记证》和合法进口资格。

图表:进口宠物食品具体步骤

图表来源:公开资料整理

目前我国仅允许从 17 个国家和地区进口宠物食品,其中仅允许从新西兰进口宠物食品生产原料。原装进口手续复杂,限制较多。

图表:《允许进口饲料和饲料添加剂地区(国家)产品名单》中合格宠物食品进口国

图表来源:公开资料整理

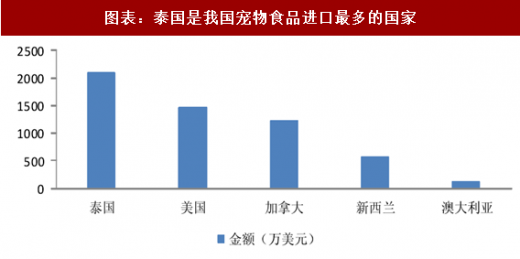

我国宠物食品进口额前三名的国家分别是泰国、美国和加拿大,允许进口品牌包括玛氏旗下宝路,Champion Petfoods 旗下渴望,品谱等国际知名品牌。进口额排名前三位的国家分别是泰国、美国和加拿大。整体进口金额不大,排名第一的泰国进口额也仅有 2000 万美元左右。相比我国 2016 年 415 亿的宠物食品市场规模而言,原装进口部分占比很小。

图表:泰国是我国宠物食品进口最多的国家

图表来源:公开资料整理

国际品牌本土生产:我国宠物食品产业从上世纪九十年代开始起步。1993 年,玛氏公司旗下著名狗粮品牌“宝路”和猫粮品牌“伟嘉”进入中国,开启了中国专业宠物食品市场,随后,雀巢普瑞纳旗下品牌冠能、康乐多、喜跃在中国市场上市。为进一步扩大在中国市场的份额,宠物行业的国际巨头纷纷在中国投资设厂。玛氏公司在北京设立了中国最大的宠物食品生产企业玛氏食品(中国)有限公司,主要生产宝路狗粮和伟嘉猫粮;雀巢公司在天津设立了天津雀巢普瑞纳宠物食品有限公司,作为宠物食品的分装基地。

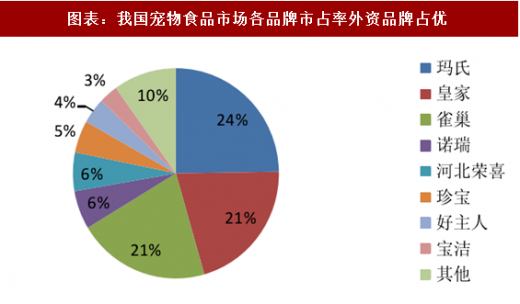

目前本土生产的国际品牌产品占据了国内宠物食品市场的大部分份额。国际品牌主要生产宠物主粮,市占率接近 70%。

图表:我国宠物食品市场各品牌市占率外资品牌占优

图表来源:公开资料整理

参考观研天下发布《2018-2024年中国宠物食品产业市场规模现状分析与投资前景规划预测报告》

合资品牌/国内品牌本土生产:2001 年,成都好主人宠物食品有限公司成立,其生产的第一袋狗粮的上市标志着宠物食品行业开始出现中国本土宠物食品品牌的身影。经过了十几年的发展,国内品牌逐步崛起,在宠物食品市场占据了一席之地,目前合资品牌/国内品牌销售规模普遍在一二十亿,其中的龙头企业已经取得了 5% 以上的市占率,在线上的销售成绩甚至超过了部分外资品牌。

图表:2017 天猫/淘宝宠物品牌销售 Top10

图表来源:公开资料整理

目前中国宠物食品公司又可分为两类,在自有品牌的发展方面基本采用了多品牌策略来区分目标客群和价格定位。部分公司通过清晰品牌定位,集中发展优势品牌的策略,自有品牌在国内市场上已经获得了一定的知名度和影响力。一类是以好主人、诺瑞为首的,主要从事全系列的猫粮狗粮研发、生产和品牌销售,主要经营自有品牌,产品以主粮为主,公司以国内市场为发展重心。

以诺瑞为例,诺瑞成立于 2002 年,是一家中挪合资企业。公司旗下由最初的比瑞吉、诺瑞普通犬猫干粮起家,十几年间不断丰富品牌,凭借天然粮、公司首创的中医调理处方粮在宠物食品市场中占据了一席之地,在国内宠物食品市场市占率在 6%左右。

公司目前已经具备了完整的产品系列,实现了对宠物干粮领域不同定价区间的全面覆盖。公司采用了多品牌的战略,几个优势品牌定位清晰,各具特色,造就了公司的快速发展:比瑞吉主打高端天然粮,旗下包含日粮、湿粮、调理粮 3 大产品线,7 大产品系列近 200 款不同产品;开饭乐主打天然大众犬猫粮,定价中等,以适口性好为主要卖点,旗下包含 300 多款产品;诺瑞主打大众犬猫粮,以高性价比为主要卖点。

图表:诺瑞公司旗下品牌定位清晰,覆盖全系

图表来源:公开资料整理

另一类公司以温州佩蒂股份和烟台中宠股份为代表。这类企业立足区域资源和成本优势,从事宠物零食加工,逐步形成了区域性的专业生产企业群,例如山东地区以生产肉干零食为主,温州地区以生产咬胶零食为主。此类企业以 OEM、ODM 的方式进入国际市场,以出口为支撑,逐步发展内销业务和自有品牌。

以中宠股份为例,公司业务以 OEM 为主,出口产品 1000 余种,国内销售产品 200 余种,涵盖宠物零食、湿粮、干粮等全线产品。公司目前采用了以“Wanpy 顽皮” 这一主品牌为核心的多品牌战略。“Wanpy 顽皮”是中国宠物零食领域首个中国驰名商标。此外,公司还设立了主打处方粮的 Dr.Hao,线上专供品牌 Happy100,干粮品牌脆脆香等副品牌,利用简洁清晰的命名对不同产品线进行了准确定位。

图表:中宠股份国内自有品牌

图表来源:公开资料整理

中宠股份还借公司上市之机,全面升级国内市场产品包装,实现了国内国际产品包装统一,进一步给消费者留下“全球共享 同一品质”的良好印象。美国著名广告公司 Moxie Sozo 的知名插画师为公司度身设计的萌宠“大头照”也为公司迎合消费升级的需求贡献了力量,进一步深化了品牌形象。

图表:中宠股份产品包装全面升级

图表来源:公开资料整理

据狗民网调查显示,近几年养宠人群年轻化趋势明显,2017 年相比 2016,8090 后用户占比增长 10.7 个百分点,学生等社会新鲜人养宠占比涨幅较大。宠物主年轻化以及初入宠物行业的特点决定了中国养宠人群对于占据市场的优势外资品牌并没有很强的依赖和客户黏性。调查显示,在购买宠物主粮和零食的受访人群中,考虑品牌知名度高这一因素的人群不足一半。

图表:宠物主粮购买考虑因素(%)

图表来源:公开资料整理

图表:宠物零食购买考虑因素(%)

图表来源:公开资料整理

因此我们认为,虽然客观来讲,目前我国宠物食品领域外资品牌占据优势,但是这种局面并非不可打破。由于新生养宠势力占比高,养宠人群年轻化,只要国内自主品牌产品能够在保证产品质量的基础上适当选择品牌策略,逐步树立品牌形象,更好的契合宠物主和宠物的需求,那么我们相信国产品牌打破外资垄断绝非一句空话,未来宠物食品行业必将出现能够与外资品牌抗衡的优质自主品牌。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。