一、国内原奶供给减少,需求回暖

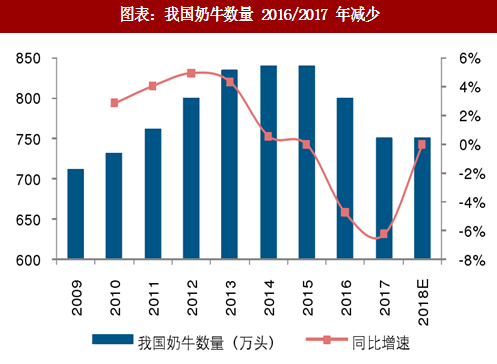

奶牛数量下降,国内原奶供给减少。自 2017 年 5 月国内生鲜乳产量总体呈现下滑的趋势,10 月生鲜乳同比减少 3.1%,1-10 月生鲜乳产量同比减少 1.5%,原奶供给下滑主要是由于奶农亏损后陆续退出,奶牛数量减少。

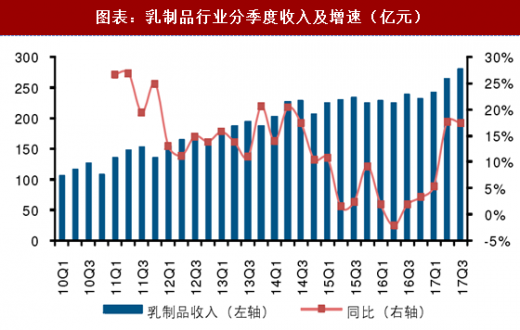

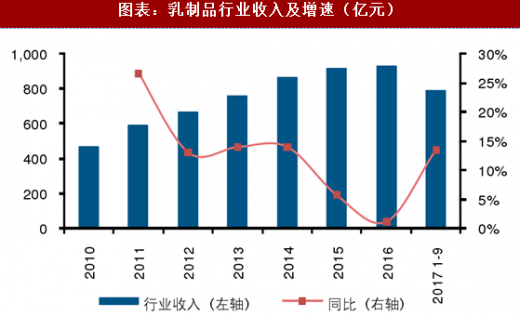

下线城市消费升级,我国乳制品消费需求回暖。根据尼尔森数据,2017 年上半年液态类乳品零售额同比增长 7.3%,其中三四线城乡同比增长近 9%。从上市公司数据来看,2017 年 1-9 月行业收入同比增长 14%,其中 2017Q1/Q2/Q3 行业收入分别同比增长5%/18%/17%,下游需求恢复明显,二季度、三季度收入增速改善明显。

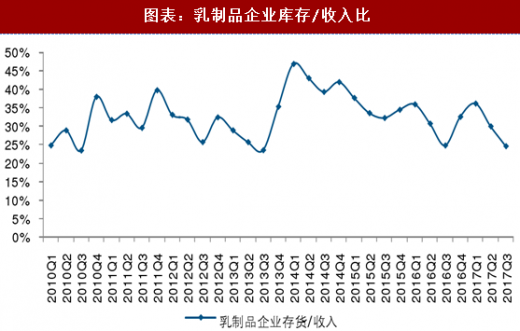

下游乳制品企业目前库存收入比处于低位,补库存进一步放大需求。由于 2013 年我国乳制品企业经历奶荒,大量进口国际大包粉作为替代奶源,随着大包粉逐渐消化完毕,目前我国上市乳企库存/收入比例已经下降至低位,乳制品企业面临补库存的需求,会进一步放大需求。

下游乳制品企业目前库存收入比处于低位,补库存进一步放大需求。由于 2013 年我国乳制品企业经历奶荒,大量进口国际大包粉作为替代奶源,随着大包粉逐渐消化完毕,目前我国上市乳企库存/收入比例已经下降至低位,乳制品企业面临补库存的需求,会进一步放大需求。

二、供需紧平衡,国内原奶价格温和上涨

二、供需紧平衡,国内原奶价格温和上涨

我国生鲜乳价格温和上涨,我们认为目前我国原奶产量下降,下游乳制品需求回暖,同时进口大包粉数量虽然增加明显,但是主要是乳制品企业补库存的需求,目前国内原奶供需处于紧平衡的状态,我们认为国内原奶供需紧平衡是支撑国内原奶价格上涨的主要驱动因素之一。

同时考虑到国际原奶价格在低位,且玉米等饲料价格处于低位,预计国内原奶价格上涨温和。

参考观研天下发布《2018-2023年中国原奶市场运营态势与行业市场需求调研报告》

三、上游供需偏紧传导至下游供需偏紧,格局有望持续改善

三、上游供需偏紧传导至下游供需偏紧,格局有望持续改善

2015、2016 年上游原奶行业供给过剩,导致下游乳制品行业竞争加剧,同样 2017 年上游供需偏紧,我们认为也会传导至下游乳制品行业,行业竞争格局有望持续改善。

一方面是上游供需偏紧,上游原奶企业不需要大力度进入下游乳制品加工业消化过剩的奶源,来自上游乳企的竞争减少。

另一方面成本上行背景下,来自区域乳企的竞争缓和。区域乳业和龙头乳企之间的竞争趋缓。成本下降尤其是大包粉价格下降过程中,区域乳企成本优势会更明显,会通过价格战加速对市场份额的争夺。成本上涨后来自区域乳企的价格战减少,同时区域乳企寻求和龙头企业伊利和蒙牛的差异化竞争,战略转向低温。

竞争格局有望持续改善,盈利持续提升将是主基调。企业的最终盈利能力应该是对产业链中的两方议价权来确定的,即:1)对消费者的议价权,表现为价格的高低,体现为毛利率的高低;2)对渠道的议价权,表现为渠道费用的高低,体现为销售费用的高低。

无论是对消费者的议价权还是对渠道的议价权,关键因素仍是行业竞争格局以及企业在行业中的竞争地位决定的。

以格力为例,伴随着其市场份额提升,格力 2016 年家用空调内销市占率 43%,较 2008 年提升 7pct,其盈利能力自 2007 年开始经历了近 10 年的提升周期,10 年内毛利率提升近 15pct,净利率提升了近 10pct。

伊利有望进入以格局改善驱动的新盈利周期。在 2015 年以前,伊利盈利能力提升主要来自产品结构升级带来的毛利率提升,而费用率近年来持续增加。我们认为随着行业需求回暖、行业竞争格局改善,伊利将进入以竞争格局改善驱动的新的盈利周期。

伊利有望进入以格局改善驱动的新盈利周期。在 2015 年以前,伊利盈利能力提升主要来自产品结构升级带来的毛利率提升,而费用率近年来持续增加。我们认为随着行业需求回暖、行业竞争格局改善,伊利将进入以竞争格局改善驱动的新的盈利周期。

奶牛数量下降,国内原奶供给减少。自 2017 年 5 月国内生鲜乳产量总体呈现下滑的趋势,10 月生鲜乳同比减少 3.1%,1-10 月生鲜乳产量同比减少 1.5%,原奶供给下滑主要是由于奶农亏损后陆续退出,奶牛数量减少。

图表:我国奶牛数量 2016/2017 年减少

图表:国内生鲜乳产量指数下滑

图表:乳制品行业分季度收入及增速(亿元)

图表:乳制品行业收入及增速(亿元)

图表:乳制品企业库存/收入比

我国生鲜乳价格温和上涨,我们认为目前我国原奶产量下降,下游乳制品需求回暖,同时进口大包粉数量虽然增加明显,但是主要是乳制品企业补库存的需求,目前国内原奶供需处于紧平衡的状态,我们认为国内原奶供需紧平衡是支撑国内原奶价格上涨的主要驱动因素之一。

同时考虑到国际原奶价格在低位,且玉米等饲料价格处于低位,预计国内原奶价格上涨温和。

参考观研天下发布《2018-2023年中国原奶市场运营态势与行业市场需求调研报告》

图表:国内生鲜乳价格温和上涨

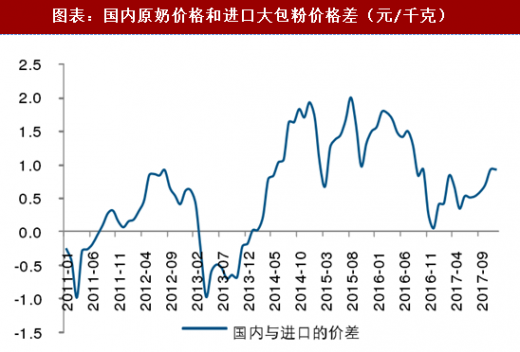

图表:国内原奶价格和进口大包粉价格差(元/千克)

图表:国内饲料价格处于低位

2015、2016 年上游原奶行业供给过剩,导致下游乳制品行业竞争加剧,同样 2017 年上游供需偏紧,我们认为也会传导至下游乳制品行业,行业竞争格局有望持续改善。

一方面是上游供需偏紧,上游原奶企业不需要大力度进入下游乳制品加工业消化过剩的奶源,来自上游乳企的竞争减少。

另一方面成本上行背景下,来自区域乳企的竞争缓和。区域乳业和龙头乳企之间的竞争趋缓。成本下降尤其是大包粉价格下降过程中,区域乳企成本优势会更明显,会通过价格战加速对市场份额的争夺。成本上涨后来自区域乳企的价格战减少,同时区域乳企寻求和龙头企业伊利和蒙牛的差异化竞争,战略转向低温。

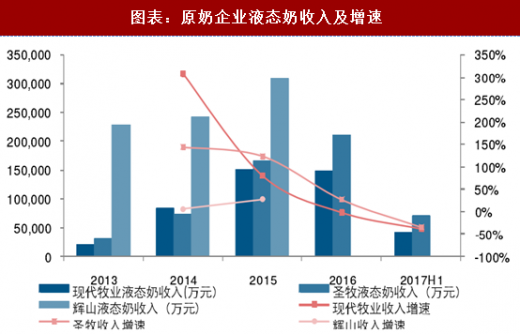

图表:原奶企业液态奶收入及增速

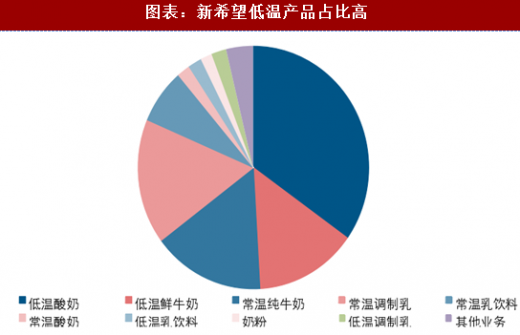

图表:新希望低温产品占比高

无论是对消费者的议价权还是对渠道的议价权,关键因素仍是行业竞争格局以及企业在行业中的竞争地位决定的。

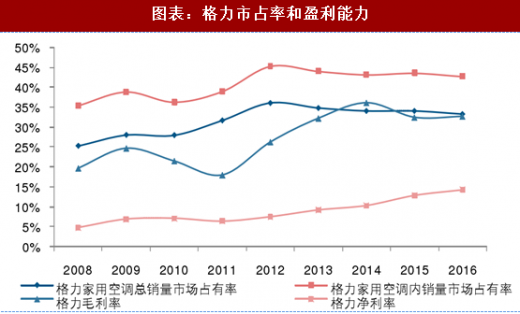

以格力为例,伴随着其市场份额提升,格力 2016 年家用空调内销市占率 43%,较 2008 年提升 7pct,其盈利能力自 2007 年开始经历了近 10 年的提升周期,10 年内毛利率提升近 15pct,净利率提升了近 10pct。

图表:格力市占率和盈利能力

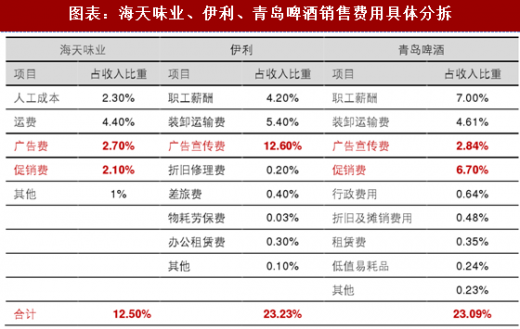

图表:海天味业、伊利、青岛啤酒销售费用具体分拆

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。