从铁路/航空/汽车保有量/酒店入住率/出游人数等多维数据论证旅游需求强劲:

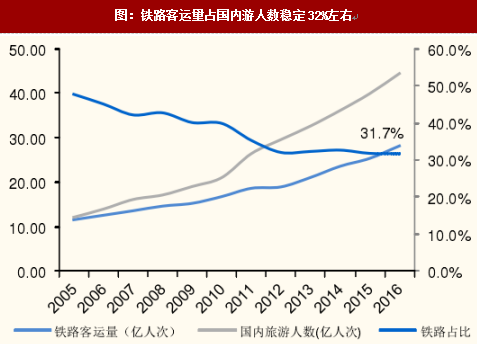

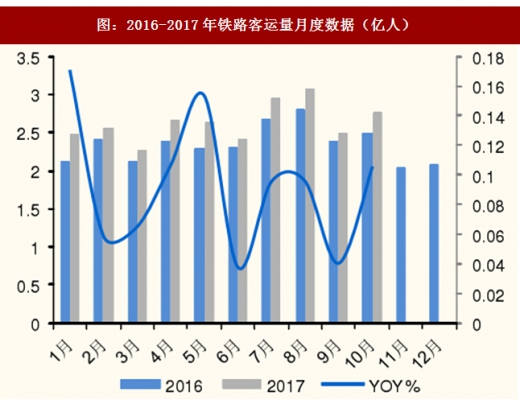

1)铁路数据:2011-2016年铁路客运量从18.62亿人次增长到28.14亿人次,复合增长率达到8.6%,与国内游人次复合增速10.9%基本符合2017年1-10月的铁路客运量达到26.25亿人次//+9.2%,铁路作为国内出游的主要方式,铁路客运量的增速等同于国内游增速。从铁路客运量占国内游人数的占比数据中可以看出2012-2016年起铁路客运接待量占比国内游人数比例稳定在32%左右,而12年之前的占比数据相对较高。

图:铁路客运量占国内游人数稳定32%左右

图:2016-2017年铁路客运量月度数据(亿人)

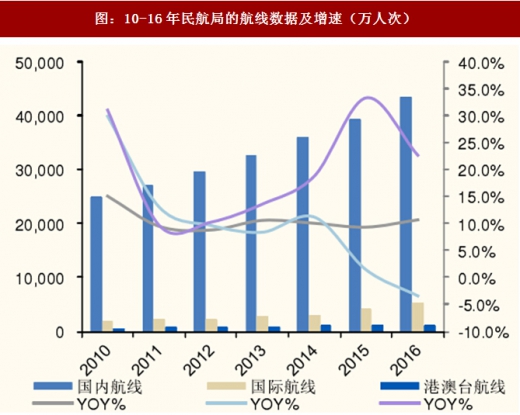

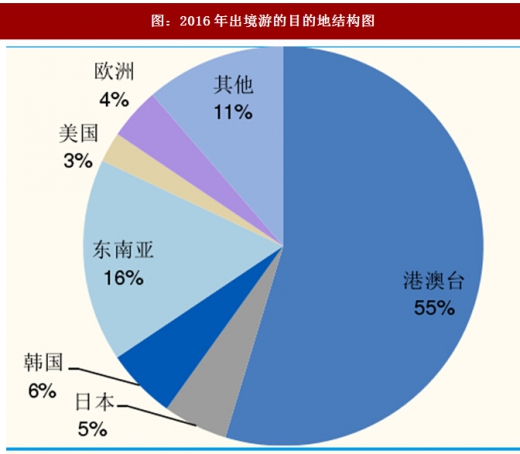

2) 航空数据:根据民航局公布的航空数据来看,2016年国内航线的客运量为4.36亿人次//+10.7%,港澳台航线的客运量为985万人次/-3.4%,国际航线的客运量为0.52亿人次//+22.7%。除了港澳台航线的客运量出现下滑外航空数据较为乐观,其中国内航线的客运量增速与国内游人数增速基本符合,国际航线的客运量与出国游增速相匹配。2017年1-9月国内航线客运量3.68亿人次//+13.4%,国际航线客运量0.41亿人次//+5.2%,地区航线客运量759.5万人次/+1。国际航线由国内航空公司及国际航空公司共同经营,民航局仅公布国内航空的航线数据,国际航空的航线数据未知。从各大机场的国际航线的次数来看2017冬春季国内航空的国际航线次数是国际航空的1.1倍。1-9月国际航线的增速较慢主要是由于权重较大的目的地的旅游市场因政策及国丧等因素,日韩泰等目的地(日韩东南亚占出国游的比例约70%)增速均不及预期。但从8月开始数据上来看除韩国外大多数目的地均出现复苏迹象,中韩关系有所缓和,预计18年将有一定的复苏行情。

参考观研天下发布《2018年中国专项旅游行业分析报告-市场深度分析与发展前景预测》

图:10-16年民航局的航线数据及增速(万人次)

图:2016-2017年民航局的航线月度增速%

图:2016年出境游的目的地结构图

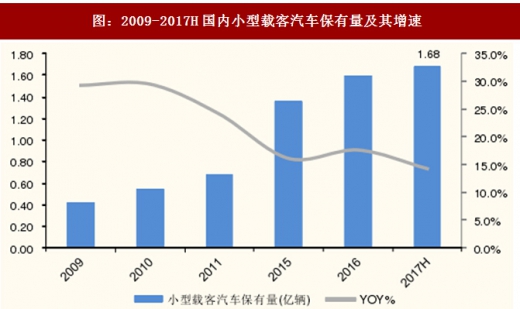

图:2009-2017H国内小型载客汽车保有量及其增速

4)酒店入住率数据一一从住宿需求角度看,酒店入住率同比增速逐步上升:全国酒店平均入住率在经历了2013年的低迷期后,自2014年下半年开始增速长期保持为正值。2017年同比增速开始加快,9月份入住率同比增长达4.09pct。有限服务酒店中表现较为突出尤其是中端酒店。锦江酒店旗下的锦江都城系列入住率回升显著,9月份入住率同比增长2.11pct。华住酒店的入住率2017年三季度同比增长4pct,相比2016年1季度一1.2%的增长率大幅回升。如家酒店2017Q3综合入住率同比增长0.79pct,其中中高端入住率同比增长0.8pct。酒店市场需求增长强劲,得益于商旅及大众旅游的高增长。

图:12-17年全国样本星级酒店出租率的同比增长

图:15-17年铂涛系列的出租率增长情况(pct)

图:2010-2017年华住酒店的入住率同比增长(pct)

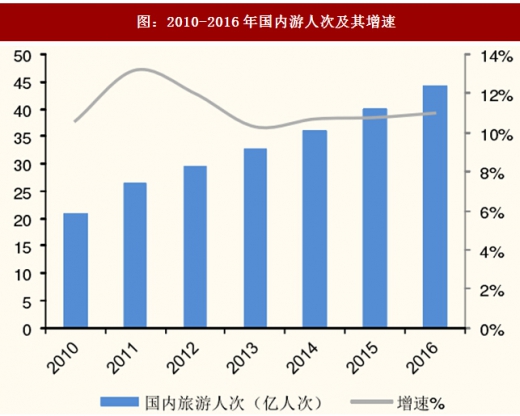

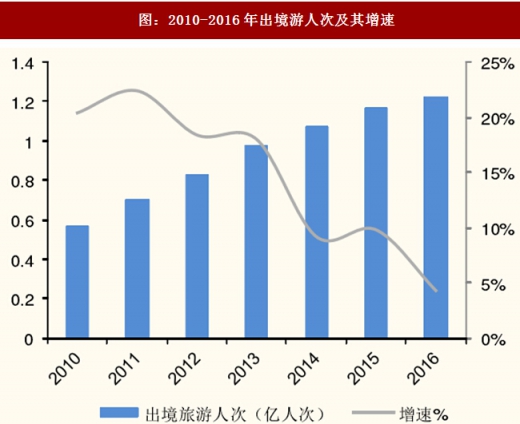

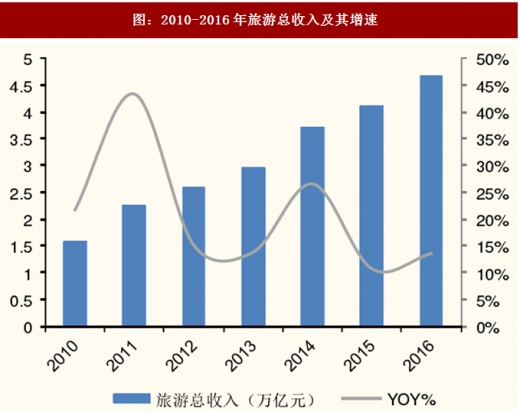

5)游客人次数据:2016年国内旅游人数超过44.4亿人次,增速11%,旅游总收入4.69万亿元,同比增长13.6%02016年国内外旅游市场负面影响较多。国内旅游市场遭遇了最强厄尔尼诺带来的强降雨天气,人们的出行意愿受到抑制,同时由国家旅游局开启高强度的旅游市场整顿短期不利于旅游市场。出境旅游市场受到了恐怖袭击、地缘政治、战乱、指纹签等不利因素影响出现了个位数增长。2016年国内游人数达到44.4亿人次,增速11%,人均出游率达到3.4次,国内旅游总收入3.9万亿元,同比增14%国内游市场维持高增速预示着国民旅游需求持续旺盛。出境游人数1.22亿人次,同比增长4.3%,出境旅游消费为1098亿美元(约7600亿元)。

图:2010-2016年国内游人次及其增速

图:2010-2016国内旅游收入及其增速

图:2010-2016年出境游人次及其增速

图:2010-2016年旅游总收入及其增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。