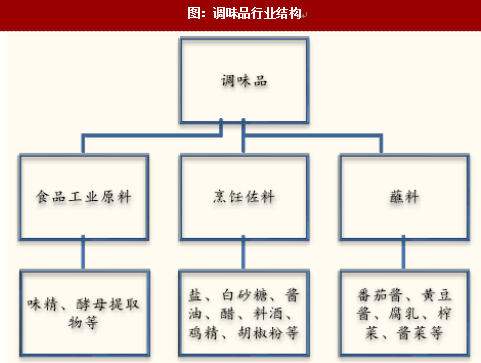

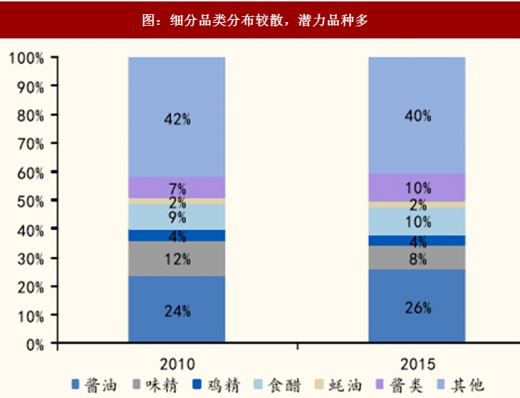

调味品行业细分品类众多,具有典型的小产品、大市场属性。我国调味品行业主力产品包括酱油、食醋、酱类、味精、鸡粉、蚝油等,其中酱油在前几年受益产品结构升级,带动行业迎来一波年均15-20%的增长。2015年酱醋类产量增速已明显趋缓,这背后代表国内人均酱醋类消费量也逐渐趋向饱和。因此,我们认为,国内调味品行业已从过去量价快速齐升的“黄金年代”逐步转向产量微增、结构优化、品类创新的行业发展新时期。

图:调味品行业结构

图:细分品类分布较散,潜力品种多

图:酱油行业增速趋缓

图:酱油食醋及类似制品增速趋缓

但今年以来,调味品行业尤其是酱油行业领军企业发展提速显著,我们认为主要有如下几点原因:

宏观因素不可忽视:经济向好、餐饮行业强劲依旧

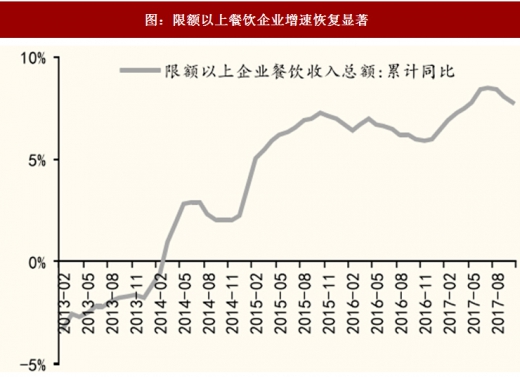

受益于宏观经济向好,今年以来国内餐饮业表现依旧强劲。截至2017年10月社会零售总额餐饮收入/限额以上餐饮收入分别同比增长10.9%/7.8%,同比16H1增速分别持平和提升1.8个百分点。宏观经济好于预期的大背景下(17M9GDP增速6.9%VS16M9的6.7%),餐饮业保持强劲表现。

这一大背景下,渠道以餐饮为主或定位适宜餐饮发力的调味品企业是较为收益的。海天餐饮渠道收入占比接近60%,厨邦餐饮渠道收入尽管只有15-20%,但相比15-16年的10%左右也提升显著。

参考观研天下发布《2018-2023年中国调味品产业市场竞争现状调查与未来发展前景预测报告》

图:餐饮行业收入增速恢复

图:限额以上餐饮企业增速恢复显著

中观因素:调味品行业进入提价周期

自16年以来调味品行业迎来了新一轮提价潮,从根本原因来看,这一波提价潮与12-13年的提价潮均源自于成本推动,是包材(瓦楞纸箱、玻璃)、白糖、运输费用等三大成本的上涨的集中体现。因此,提价动作为海天味业、中炬高新等调味品龙头企业提供了额外约5%的收入增长额。

图:调味品行业提价节奏

图:瓦楞纸价格2016年11月起大幅上涨(元/吨)

图:绵白糖价格2016下半年涨幅明显(元/kg)

2016年9月21日《关于进一步做好货车非法改装和超限超载治理工作的意见》以及《车辆运输车治理工作方案》整治非法改装和超限超载问题的新规整治实施。货运新政的核心要素在于对原有运输车辆做减吨处理,以6轴以上半挂为例,原载重上限为55吨,新政后为49吨,总价不变但单价大幅上升(预计吨运输单价提升30%)。

微观因素:龙头企业费用投放进入高峰期,推动收入增长和产品结构升级提速

16H2至今,我们认为这一时期为国内酱油龙头企业新一轮的费用扩张期,费用扩张的结果是推动了收入增长和产品结构升级的双重提速。海天的报表数据也很清楚地体现了这一事实——其上半年销售费用大增51.6%,与销售相关的直接指标——人工成本、运费、广告费、促销费分别增长44%、27%、197%和35%,是全方位的费用扩张。

图:海天味业销售费用增长显著(万元)

而中炬高新销售费用的增长主要体现在“运费及业务费”这一会计名目中,这一名目等同于海天味业的“运费”加“促销费”。今年中报,中炬高新“运费及业务费”这一销售费用的核心科目同比大增89%。而考虑到运费增幅一般与收入增速相差不会过大,可以推断中炬高新今年以来在市场地面推广费用的增长应至少是翻倍级别增长。

图:中炬高新销售费用增长显著(万元)

正是得益于龙头企业空中及地推的配合,今年从各渠道反馈看,流通及KA渠道对提价的接受周期显著好于上一轮提价。在这一背景下,经销商因出厂提价但终端提不上去所损失的利润显著降低,同时周转速度显著加快,调味品行业逻辑链条正变得更加顺畅:大背景消费转好→成本压力推动提价→空中+地推加强→(1)提价终端接受提速(2)产品升级加速→渠道利润不压缩前提下周转加速→龙头调味品公司收入增速提升→调味品行业集中度提升。

因此我们认为,调味品行业正在重新进入新一轮的快速发展期,依托于中国国内宏观经济及消费的强劲表现,这一快速发展势头有望维持2-3年。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。