宏观经济表现较弱,大众品增速普遍放缓

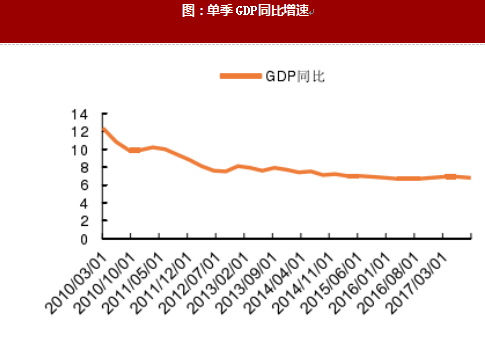

2014年至2016年间,宏观经济表现较弱,单季GDP增速均低于7.5%,全国公共财政收入同比增速也由此前的双位数下滑至个位数水平。在这一背景下,大众品下游需求端普遍承压,食品饮料各行业收入增速先后出现明显回落,景气度开始自前期高点回落。乳业虽然在2014年仍然实现快速增长,但实际已开始供过于求,2015年行业供需矛盾激化,增速回落明显,同比增速较2014年放缓超过1Opct。

图:单季GDP同比增速

图:全国公共财政收入及同比增速

图:食品饮料子行业收入增速比较

产品升级过快,低线城市和县乡消费断档

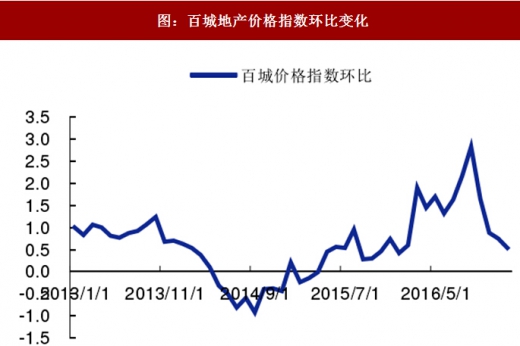

经历了高速成长阶段后,乳制品行业整体增速开始放缓,一方面,随着基数提升,国内人均乳制品消费量与成熟国家的差距已在慢慢缩小,特别是考虑到国内城乡发展的不均衡性,我国城市居民的乳制品消费量并不明显逊于其他发达国家如日韩等,而主要乳企如伊利蒙牛等均致力于产品的高端化,使得产品均价呈逐步上升趋势;另一方面,宏观经济增速有放缓的趋势,居民实际购买力提升速度慢于预期,而房价大幅上涨一定程度加剧了购房压力从而抑制了消费,实际消费能力与产品价格的不匹配使得行业前两年的增长陷入停滞阶段。

图:中国液体奶行业收入规模及增速

图:中国液体奶消费量及增速

图:GDP及成长居民收入增速

图:百城地产价格指数环比变化

参考观研天下发布《2018-2023年中国乳制品产业市场规模现状分析与投资前景规划预测报告》

供需失衡后下游竞争反而加剧

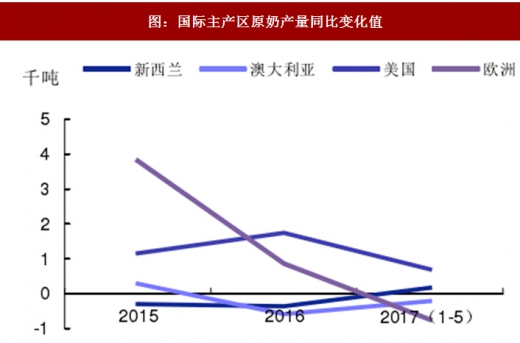

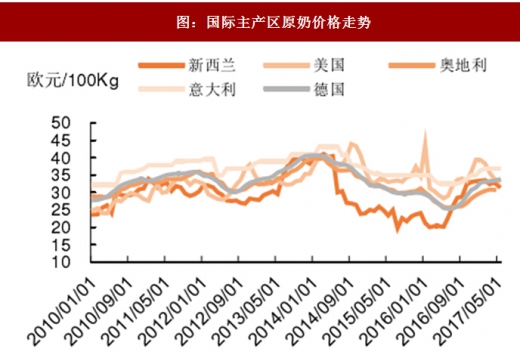

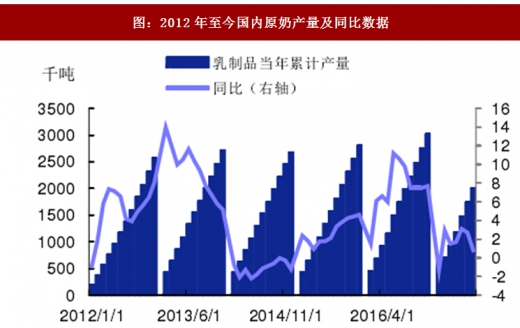

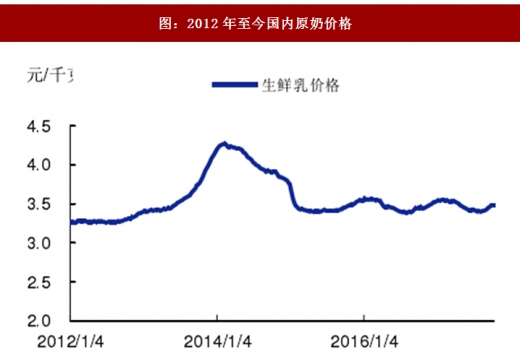

从行业内供需格局来看,2013年奶荒后上游的大量扩产仍在对行业造成影响,无论是国内还是国外来看供给仍处于较为过量的处境,原奶价格和历史情况相比也处于偏低位置,故全球范围内均处在积极去产能中。目前,澳洲和美洲去产能情况较为理想,欧盟地区去产能速度相对偏慢;国内方面,由于奶价仍在底部并未出现明显反弹,仍在中小养殖场成本线以下,预计这类产能仍在缓慢退出,而大型企业多已签仃有长期供奶协议,并且对未来原奶价格反弹持有期待,故仍坚持在行业内继续经营,并未出现明显缩产意愿。而从国内乳企的库存情况来看,目前主要企业的大包粉库存均较奶荒后的高点出现明显下降,处于健康水平,原奶价格及下游需求的变化能够快速实现传导,在行业经营表现上得到体现。

图:国际主产区原奶产量同比变化值

图:国际主产区原奶价格走势

图:2012年至今国内原奶产量及同比数据

图:2012年至今国内原奶价格

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。