行业需求改善,龙头企业中报率先回暖

从上市公司层面来看,2017年上半年,A股9家上市乳制品企业中,有8家企业(除了皇氏集团)营收同比增速高于2016年的水平,有7家企业(除了皇氏集团和广泽股份)扣非净利润同比增速高于2016年水平,业绩环比改善趋势十分明显。其中,伊利上半年实现收入334.9亿,同比增长11.3%,扣非净利润同比增长22.3%;其中单二季度收入同比增长19.9%,扣非后净利润同比增长28.6%,超出市场预期。光明乳业上半年收入增长6.4%,净利润同比增长82.1%,业绩强劲复苏。三元上半年收入同比增长8.4%,单二季度同比增长16.4%,同样呈现加速趋势。

参考中国报告网发布《2018-2023年中国乳制品行业市场需求现状分析与未来发展前景预测报告》

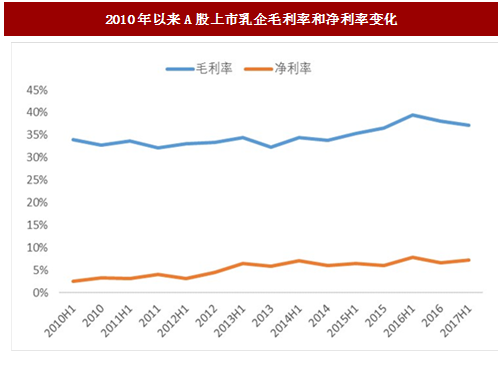

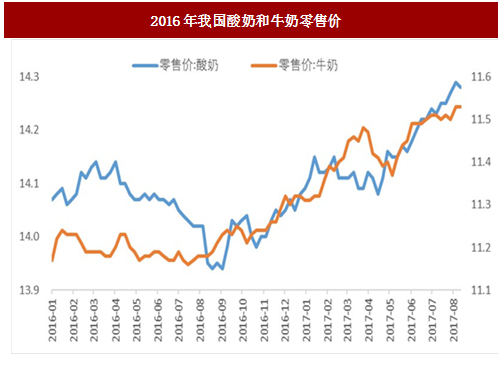

成本提升拖累毛利率,企业打价格战态势有所趋缓。虽然国内原奶价格尚没有明显上涨,但是由于白糖、包材以及运费成本上涨,2017年上半年大部分上市乳制品企业的毛利率同比均有所降低。其中伊利、光明毛利率分别降低0.8pcts和6.6pcts。不过,也正是因为成本上升,再叠加行业需求回暖,上半年行业内打价格战态势有所趋缓。据尼尔森数据显示,2017年1-5月,我国液态奶行业终端销售额同比增长约7%,销量同比增长约5%,产品均价稳步提升。Wind数据也可看出,截至2017年8月11日,我国牛奶和酸奶平均零售价分别为11.53元/L和14.28/斤,较去年同期分别上涨3.1%和2.4%。2017上半年,伊利和光明的销售费用率同比分别降低0.7pcts和7.1pcts。

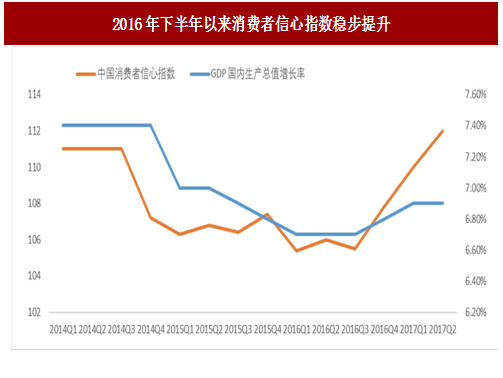

国内经济自去年底以来呈现回暖趋势,2017年上半年,我国GDP增速为6.9%,相较去年同期6.7%的增速有所提高;同时,国内消费者信心指数也显现出明显地回升,2017年二季度提升至112,达到近三年以来最高水平。受益于经济回暖以及居民消费意愿增强,国内乳制品需求有所复苏,行业增速逐渐提升,企业之间价格战竞争格局也有所缓解。

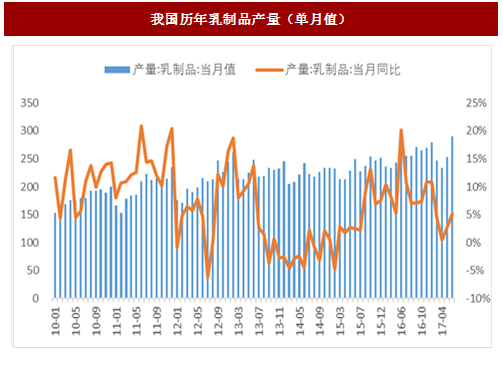

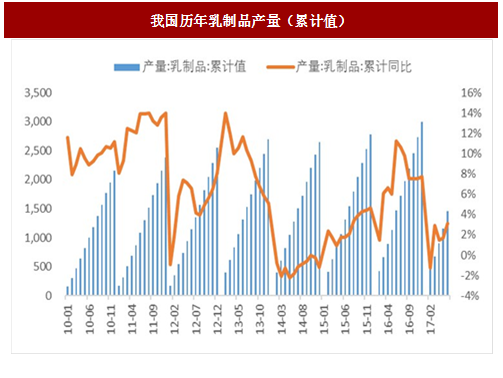

2017年上半年,我国乳制品产量为1454.9万吨,同比增长3.1%,一季度的同比增速为2.90%,行业增速正呈现逐步提升的趋势;据尼尔森数据显示,2017年1-5月,国内液态奶行业终端销售额同比增长约7%,销量同比增长约5%,产品均价稳步提升。

图:2016年下半年以来消费者信心指数稳步提升

图:我国历年乳制品产量(单月值)

图:我国历年乳制品产量(累计值)

从上市公司层面来看,2017年上半年,A股9家上市乳制品企业中,有8家企业(除了皇氏集团)营收同比增速高于2016年的水平,有7家企业(除了皇氏集团和广泽股份)扣非净利润同比增速高于2016年水平,业绩环比改善趋势十分明显。其中,伊利上半年实现收入334.9亿,同比增长11.3%,扣非净利润同比增长22.3%;其中单二季度收入同比增长19.9%,扣非后净利润同比增长28.6%,超出市场预期。光明乳业上半年收入增长6.4%,净利润同比增长82.1%,业绩强劲复苏。三元上半年收入同比增长8.4%,单二季度同比增长16.4%,同样呈现加速趋势。

图:2010年以来A股上市乳企营收和净利润增速

图:2010年以来A股上市乳企毛利率和净利率变化

图:2017H1乳制品上市公司营收和净利润增速

行业促销程度有所放缓,行业竞争环境有所改善

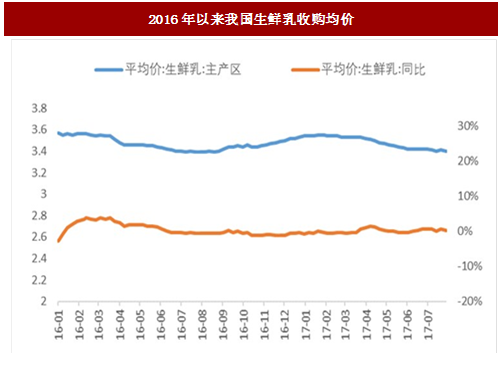

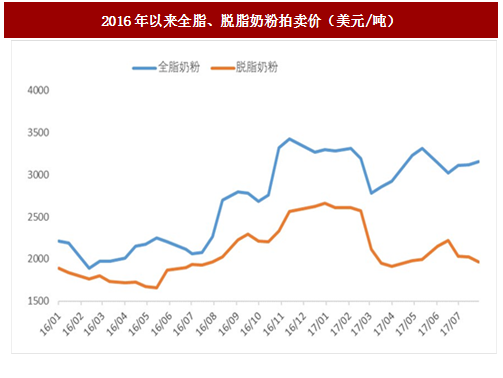

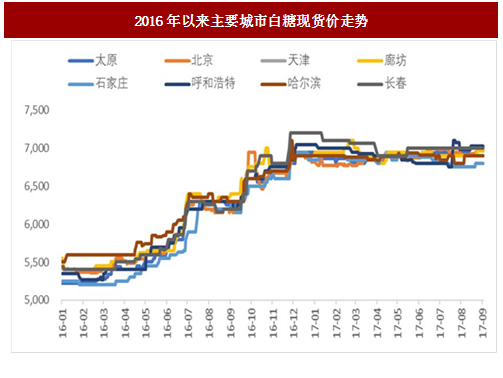

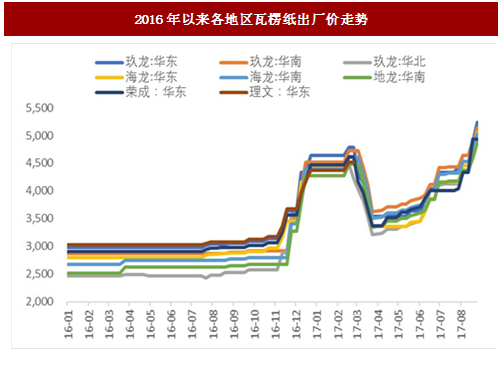

上半年国内原奶价格维持平稳,白糖、包材成本上涨明显。2017年上半年,我国国内生鲜乳价格基本与去年持平,目前约3.4元/公斤;国外全脂奶粉和脱脂奶粉同比去年均有明显上涨。8月1日,GDT最新拍卖结果显示全脂奶粉价格为3268美元/吨,同比提升39.29%;到岸价折算成生鲜乳价格已经超过国内生鲜乳收购价,如果下半年价格继续走高,有望带动国内生鲜乳价格。其他原材料中,白糖、包材价格均有明显上涨,2017年9月份,国内白糖价格已经上涨至6800-7000元/吨,同比提升约10%;而纸箱价格同比上涨幅度超过70%。另外,由于我国物流新政影响,去年底以来运费成本也有明显上涨。参考中国报告网发布《2018-2023年中国乳制品行业市场需求现状分析与未来发展前景预测报告》

图:2016年以来我国生鲜乳收购均价

图:2016年以来全脂、脱脂奶粉拍卖价(美元/吨)

图:2016年以来主要城市白糖现货价走势

图:2016年以来各地区瓦楞纸出厂价走势

成本提升拖累毛利率,企业打价格战态势有所趋缓。虽然国内原奶价格尚没有明显上涨,但是由于白糖、包材以及运费成本上涨,2017年上半年大部分上市乳制品企业的毛利率同比均有所降低。其中伊利、光明毛利率分别降低0.8pcts和6.6pcts。不过,也正是因为成本上升,再叠加行业需求回暖,上半年行业内打价格战态势有所趋缓。据尼尔森数据显示,2017年1-5月,我国液态奶行业终端销售额同比增长约7%,销量同比增长约5%,产品均价稳步提升。Wind数据也可看出,截至2017年8月11日,我国牛奶和酸奶平均零售价分别为11.53元/L和14.28/斤,较去年同期分别上涨3.1%和2.4%。2017上半年,伊利和光明的销售费用率同比分别降低0.7pcts和7.1pcts。

图:2016年我国酸奶和牛奶零售价

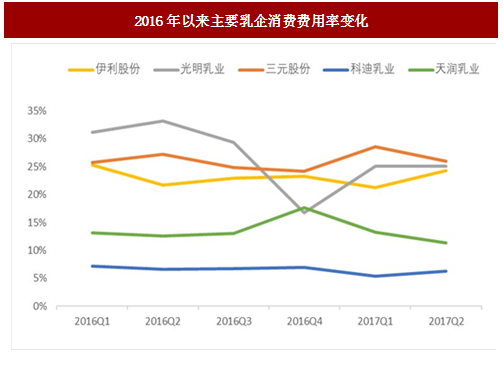

图:2016年以来主要乳企消费费用率变化

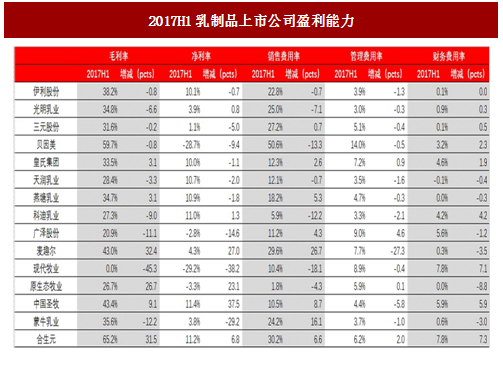

图:2017H1乳制品上市公司盈利能力

各细分品类均有好转,常温产品仍是行业增长主力

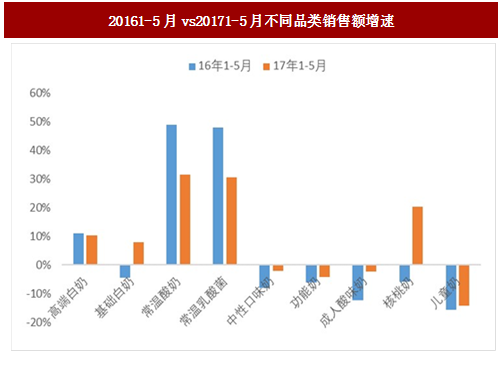

2017年1-5月,我国液态奶行业终端销售额同比增长约7%。其中常温酸奶和常温乳酸菌销售额同比增长分别约32%和31%,仍属于乳制品行业增长最快的子品类,占比持续提升;其他品类表现也都非常好,其中高端白奶销售额和销量同比增长均超过10%,仍维持两位数增长;基础白奶去年1-5月销售额同比下降约4.5%,今年1-5月同比增长8%左右,受益需求复苏非常明显。

图:20161-5月vs20171-5月不同品类销售额增速

图:20161-5月vs20171-5月不同品类销量增速

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。