全球烘焙行业稳步增长,中国市场起步晚增速快

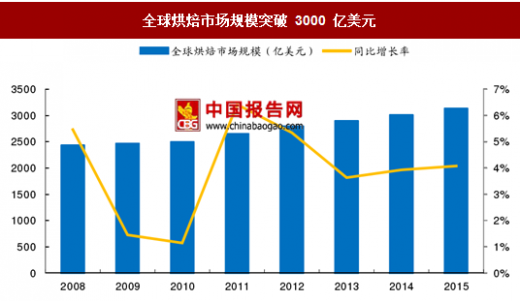

全球烘焙食品规模稳步增长,总体规模达到3000多亿美元。根据Euromonitor 对全球烘焙产品消费终端的统计数据,近些年来全球烘焙产品市场规模稳步增长,2016 年规模达到 3265 亿美元,2002 年至 2016 年年复合增长率为 3.54%。在欧美国家,烘焙食品一直作为当地居民的早餐及主食,因此欧美是最大的烘焙市场。而亚太地区烘焙行业发展时间相对较短、且烘焙食品还未被当做正餐食用。但近些年消费者对烘焙食品的认知度不断提升,2016 年亚太地区的烘焙市场规模已达到 600 亿美元。

参考中国报告网发布《2017-2022年中国烘焙行业发展态势及投资策略研究报告》

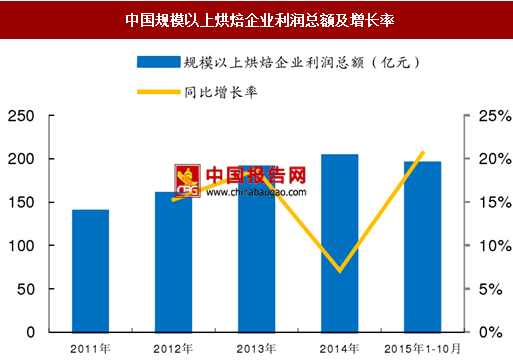

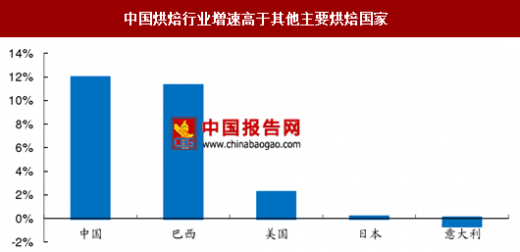

中国烘焙行业已经初具规模,且增长速度高于其他主要烘焙国家。随着我国经济的增长,居民消费升级,西方食品、原料和技术的进入,烘焙食品逐渐被中国消费者接受。2011 年至 2014 年,中国规模以上烘焙企业的营业收入总额从 1661 亿增至 2427 亿元,利润总额从 138 亿元增至 202 亿元,年复合增长率分别为 13.5%和 13.6%。根据 Euromonitor 数据,自 2009 年经济危机之后,亚太地区烘焙市场表现出强劲的增长势头,在净增长额中,中国市场贡献占比 85%。2011 年至 2016 年,中国烘焙食品消费额的年复合增长率达 11.93%,巴西增速为 11.24%,美国增速为 2.17%,日本增速为 0.11%,相比之下,中国烘焙食品消费额增速明显高于其他主要烘焙国家。

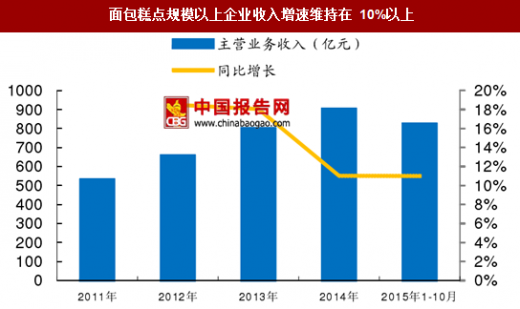

受到经济增速下降的影响,中国烘焙食品市场增速开始放缓。21 世纪初,中国面包糕点行业开始快速发展,到 2014 年,规模以上企业的主营业务收入为 899.44 亿元。由于受经济放缓的影响,面包糕点市场规模的同比增长率由之前的 18%以上下降至 2014 年的 11%。在 2014 年之前,饼干及其他烘焙产品一度保持着较快增长,2011 到 2013 年,其规模以上企业主营业务收入年复合增长率为 10.41%,然而 2014 年其增速下降到 8%左右。

由于饮食结构的差异,中国烘焙食品的人均消费远低于西方国家,未来存在较大的提升空间。西方国家多把面包、糕点等烘焙食品当做正餐食用,而中国则以面食、大米等为主食,双方之间饮食习惯存在差异。根据 Euromonitor 数据,中国人均烘焙食品消费量近些年呈现逐年升高的趋势,2015 年,中国人均烘焙食品消费量达到 6.6KG/人。对比其他发达国家和地区,英国人均消费量为 46.3KG/ 人,美国为 39.8KG/人,日本为 23.4KG/人,香港地区为 15.9KG/人。因此,中国烘焙食品人均消费量与其他主要烘焙国家还有较大差距,未来提升空间较大。

中国烘焙市场以手工烘焙糕点为主,非包装产品占比达到 70%。根据 Euromonitor 数据,目前中国 70%以上的烘焙产品都属于手工烘焙店销售的非包装烘焙食品,其余 30%为包装烘焙食品。其中,非包装烘焙食品绝大部分为短保产品。短保产品拥有新鲜度高、口感更佳的特点,更受消费者青睐。其余 30% 包装产品一般为中保和长保烘焙食品,保质期明显长于短保产品,但新鲜度、口感等差于短保产品,未来可能逐渐被短保产品所取代。

消费者在关注烘焙食品口味的同时,也逐渐开始关注消费时的体验价值。根据大众点评对北上广深综合数据的调查结果,2015 年中国消费者购买糕点等烘焙食品时,消费者对“口味”的关注度最高,占比为 48.3%,此外,“性价比”、“服务管理”、“店内环境”等体验价值因素的受关注度也较高。随着人均收入提高,消费者的消费观念相比以前发生较大改变,购物时对价格的敏感度降低,更加重视商品的体验价值。尼尔森中国消费者分析的结果显示,中国主流消费者需求转为个性化、社交化和口碑化,对商品质量、服务等的体验需求不断提升。

全球烘焙食品规模稳步增长,总体规模达到3000多亿美元。根据Euromonitor 对全球烘焙产品消费终端的统计数据,近些年来全球烘焙产品市场规模稳步增长,2016 年规模达到 3265 亿美元,2002 年至 2016 年年复合增长率为 3.54%。在欧美国家,烘焙食品一直作为当地居民的早餐及主食,因此欧美是最大的烘焙市场。而亚太地区烘焙行业发展时间相对较短、且烘焙食品还未被当做正餐食用。但近些年消费者对烘焙食品的认知度不断提升,2016 年亚太地区的烘焙市场规模已达到 600 亿美元。

参考中国报告网发布《2017-2022年中国烘焙行业发展态势及投资策略研究报告》

全球烘焙市场规模突破 3000 亿美元

数据来源:中国报告网整理

中国烘焙行业已经初具规模,且增长速度高于其他主要烘焙国家。随着我国经济的增长,居民消费升级,西方食品、原料和技术的进入,烘焙食品逐渐被中国消费者接受。2011 年至 2014 年,中国规模以上烘焙企业的营业收入总额从 1661 亿增至 2427 亿元,利润总额从 138 亿元增至 202 亿元,年复合增长率分别为 13.5%和 13.6%。根据 Euromonitor 数据,自 2009 年经济危机之后,亚太地区烘焙市场表现出强劲的增长势头,在净增长额中,中国市场贡献占比 85%。2011 年至 2016 年,中国烘焙食品消费额的年复合增长率达 11.93%,巴西增速为 11.24%,美国增速为 2.17%,日本增速为 0.11%,相比之下,中国烘焙食品消费额增速明显高于其他主要烘焙国家。

中国规模以上烘焙企业主营收入总额及增长率

数据来源:中国报告网整理

中国规模以上烘焙企业利润总额及增长率

数据来源:中国报告网整理

中国烘焙行业增速高于其他主要烘焙国家

数据来源:中国报告网整理

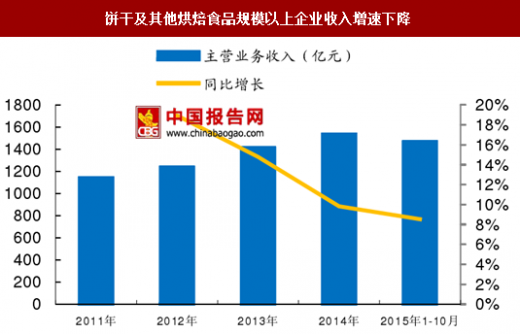

受到经济增速下降的影响,中国烘焙食品市场增速开始放缓。21 世纪初,中国面包糕点行业开始快速发展,到 2014 年,规模以上企业的主营业务收入为 899.44 亿元。由于受经济放缓的影响,面包糕点市场规模的同比增长率由之前的 18%以上下降至 2014 年的 11%。在 2014 年之前,饼干及其他烘焙产品一度保持着较快增长,2011 到 2013 年,其规模以上企业主营业务收入年复合增长率为 10.41%,然而 2014 年其增速下降到 8%左右。

面包糕点规模以上企业收入增速维持在 10%以上

数据来源:中国报告网整理

饼干及其他烘焙食品规模以上企业收入增速下降

数据来源:中国报告网整理

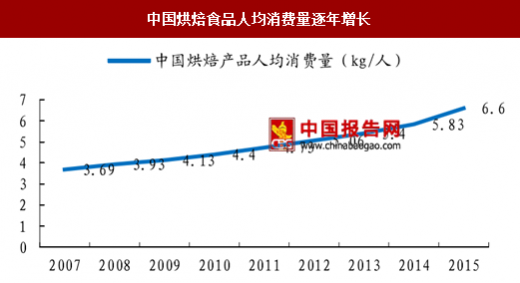

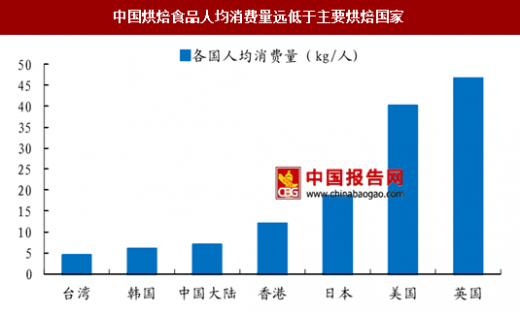

人均消费量相对较低,行业未来提升空间大 由于饮食结构的差异,中国烘焙食品的人均消费远低于西方国家,未来存在较大的提升空间。西方国家多把面包、糕点等烘焙食品当做正餐食用,而中国则以面食、大米等为主食,双方之间饮食习惯存在差异。根据 Euromonitor 数据,中国人均烘焙食品消费量近些年呈现逐年升高的趋势,2015 年,中国人均烘焙食品消费量达到 6.6KG/人。对比其他发达国家和地区,英国人均消费量为 46.3KG/ 人,美国为 39.8KG/人,日本为 23.4KG/人,香港地区为 15.9KG/人。因此,中国烘焙食品人均消费量与其他主要烘焙国家还有较大差距,未来提升空间较大。

中国烘焙食品人均消费量逐年增长

数据来源:中国报告网整理

中国烘焙食品人均消费量远低于主要烘焙国家

数据来源:中国报告网整理

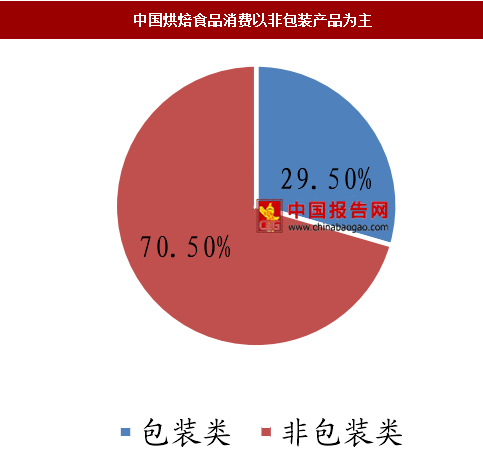

非包装产品为主流,消费者偏好体验价值 中国烘焙市场以手工烘焙糕点为主,非包装产品占比达到 70%。根据 Euromonitor 数据,目前中国 70%以上的烘焙产品都属于手工烘焙店销售的非包装烘焙食品,其余 30%为包装烘焙食品。其中,非包装烘焙食品绝大部分为短保产品。短保产品拥有新鲜度高、口感更佳的特点,更受消费者青睐。其余 30% 包装产品一般为中保和长保烘焙食品,保质期明显长于短保产品,但新鲜度、口感等差于短保产品,未来可能逐渐被短保产品所取代。

中国烘焙食品消费以非包装产品为主

数据来源:中国报告网整理

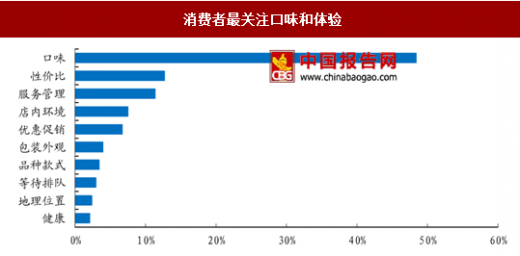

消费者在关注烘焙食品口味的同时,也逐渐开始关注消费时的体验价值。根据大众点评对北上广深综合数据的调查结果,2015 年中国消费者购买糕点等烘焙食品时,消费者对“口味”的关注度最高,占比为 48.3%,此外,“性价比”、“服务管理”、“店内环境”等体验价值因素的受关注度也较高。随着人均收入提高,消费者的消费观念相比以前发生较大改变,购物时对价格的敏感度降低,更加重视商品的体验价值。尼尔森中国消费者分析的结果显示,中国主流消费者需求转为个性化、社交化和口碑化,对商品质量、服务等的体验需求不断提升。

消费者最关注口味和体验

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。