看门店模式:周黑鸭以直营为主,绝味以加盟为主

周黑鸭经营模式以直营门店为主,2016 年末直营门店 778 家,覆盖 13 个省份及直辖市,其中华中地区为主要市场,门店数为 370 家,占比 47.6%。绝味食品则以加盟门店为主,2016Q3 末公司门店数达 7758 家,其中加盟门店 7643 家,直营门店仅 115 家,基本实现加盟门店在全国范围内布局。一般而言,加盟模式通过对加盟商收取加盟费、管理费及保证金等,即可建新店,公司对加盟门店人员进行统一培训监督,生产供货及物流也由公司统一供应配送,且绝味对加盟门店无特别要求,从而带来绝味加盟店快速扩张铺开。直营模式下,每一家店面的所有费用都需要自行承担,建店成本高,因此拓展速度和数量不及加盟模式。

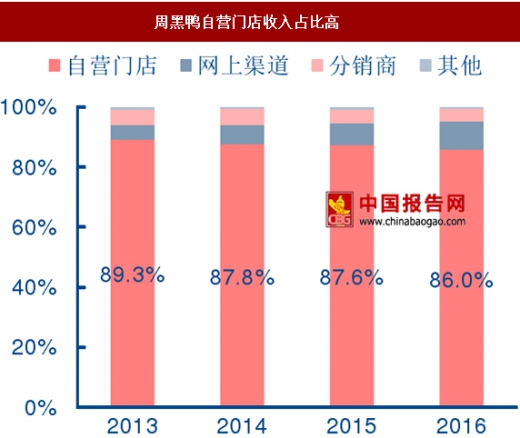

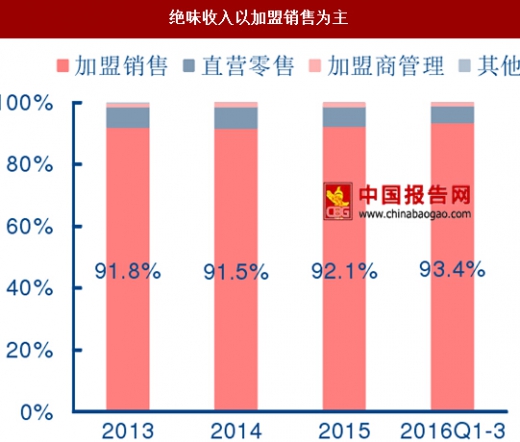

从渠道收入结构看,周黑鸭自营门店收入为主,绝味以加盟销售收入为主。2016 年周黑鸭自营门店收入占比为 86%,其次为网上渠道销售及分销商收入等。绝味食品收入则以加盟销售为主,2016Q1-3 公司加盟销售收入占比高达 93.4%,其次分别为直营零售、加盟商管理等收入。

周黑鸭与绝味门店数量对比

注:绝味 2016年门店数为 2016 年 9 月末数据

数据来源:中国报告网整理

绝味门店大部分以加盟为主

数据来源:中国报告网整理

周黑鸭自营门店收入占比高

数据来源:中国报告网整理

绝味收入以加盟销售为主

数据来源:中国报告网整理

绝味直营和加盟模式比较

资料来源:中国报告网整理

看品牌内核:周黑鸭定位更高,绝味受众群体更广,品牌内核决定渠道属性

周黑鸭在品牌定位上高于绝味,从渠道策略、产品价格、产品包装等方面均有体现。首先,周黑鸭直营门店聚焦城市商圈及交通枢纽,而绝味则以社区门店布局为主,此外周黑鸭直营门店在产品及店铺标准化方面优于绝味;其次,周黑鸭在产品单价、千克均价。客单价等指标方面均高于绝味,聚焦较高层次消费人群,而绝味渠道更为下沉,社区门店对应受众群体对产品价格具备一定敏感度,绝味通过非包装销售以及产品高性价比等手段扩大对应消费群体。基于以上品牌内核,周黑鸭以直营模式和定量包装给予消费者更高的食品安全保障和店面标准服务,获得更高溢价;绝味以加盟模式和散装给予消费者更高的性价比和更多元选择,获得更广人群。

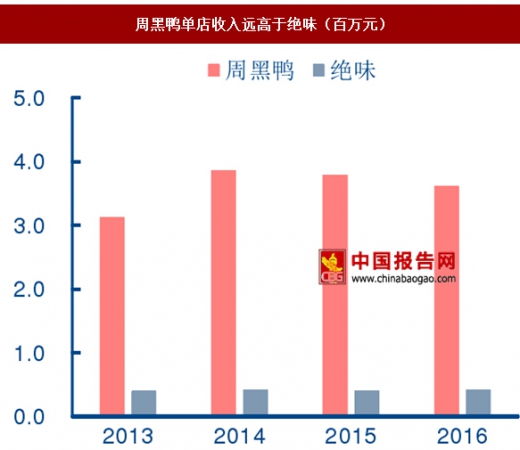

周黑鸭单店收入远高于绝味(百万元)

数据来源:中国报告网整理

周黑鸭机场/高铁门店图

资料来源:中国报告网整理

看渠道策略:商圈枢纽 VS 社区门店,全国化中 VS 全国化完成

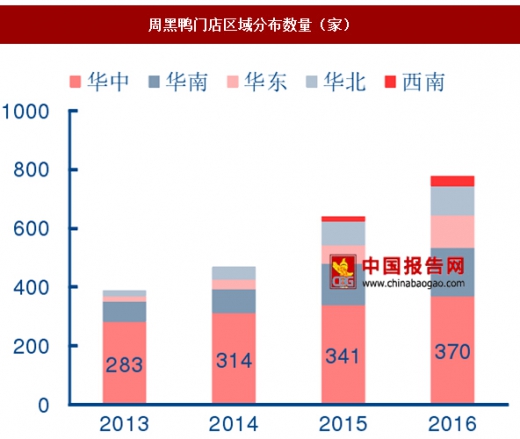

周黑鸭专注直营门店经营,因此在区域扩张和门店选址上相对更为稳健,从门店分布上看,2016 年末华中地区门店数 370 家,依旧是核心市场,华南、华东、华北及西南地区门店数分别为 164 家、110 家、100 家和 34 家,门店数均在稳步增加。除渗透现有地区市场,2016 年周黑鸭新进入 8 个城市市场,分别为重庆、河南新乡和许昌、湖北、江苏苏州和无锡、河北廊坊。此外,值得一提的是,周黑鸭在选址策略上注重对一二线城市核心商圈及流量活跃的机场、高铁站、地铁站等交通枢纽地区的门店开发,有效带动了品牌宣传和单店销售规模提升。

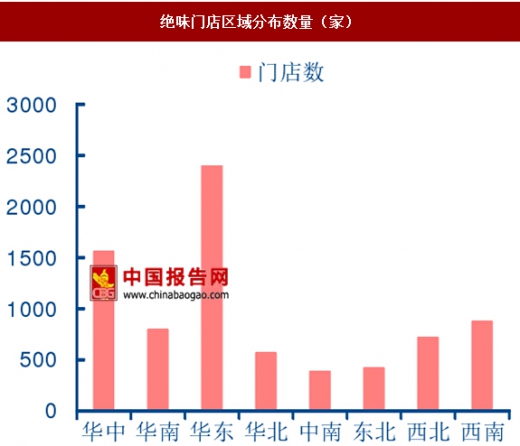

绝味则凭借加盟门店模式实现渠道网络较快扩张和覆盖,渠道渗透和下沉更加快速,门店以社区店为主,更加贴近日常消费者。2016Q3 末,公司在华东及华中地区门店数达 2402 家和 1565 家,其次华南、华北、西南及西北等地区门店数均达 500 家以上。

周黑鸭门店区域分布数量(家)

数据来源:中国报告网整理

绝味门店区域分布数量(家)

数据来源:中国报告网整理

未来发展路径:既生瑜也生亮,覆盖不同层级需求

首先,从行业景气角度来讲,休闲食品景气领先大众食品,休闲卤制品景气冠绝休闲食品,且品牌化趋势显著,因此,卤制品龙头景气夯,行业逻辑好。

其次,从行业格局看,卤制品从餐桌食品到休闲食品化,集中度提升但路程且长,且基于食品安全重视度提升,龙头将持续受益集中度提升。第三,从两大龙头看,其品牌内核决定了模式差异。周黑鸭以直营模式和定量包装给予消费者更高的食品安全保障和店面标准服务,获得更高溢价;绝味以加盟模式和散装给予消费者更高的性价比和更多元选择,获得更广人群。直营模式下,周黑鸭在门店扩张方面继续聚焦城市核心商圈及交通枢纽,该模式门店天花板低于绝味,但公司在商圈及枢纽布局完毕后亦可拓展社区店,通过“双拼、三拼或者小包装”MAP 产品降低客单价赢得更广人群。绝味加盟店以社区店为主,贴近规模更大的受众消费群体,目前门店已超 8000 家,预计天花板接近 1.5 万家。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。