参考中国报告网发布的《2017-2022年中国酱油产业现状调查及发展策略研究报告》

1 业绩回顾:趋于稳定,海外业务布局加快

作为日本酱油行业的绝对龙头,公司近年来的收入增长已经相对稳定。2016 财年公司营收达到 4083.7 亿日元,同比增长 9.97%。

我们认为 1992 年至今公司的发展历程可以分为三个阶段:1)1992-1999 年期间,受国内酱油需求下滑,公司产品单一,收入稳定在2000 亿日元左右;2)2000-2009 年由于公司增加可口可乐的业务,所以导致了 2000 财年公司收入大幅增长 47.35%;3)2010 至今,公司开始发力海外业务,收入增长稳定。

三个阶段公司的收入年均复合增速分别为 0.67%、2.96%和 6.14%,2000 年和 2010 年收入的变化来源于可口可乐分别营收计入(2000 年)和剔除(2010 年)合并报表。2001 年由于更改财务年度,数据不具备参考意义。

剔除特殊事件的影响,龟甲万公司的净利润水平相对比较稳定。1992-2012 财年龟甲万公司的净利润变化同样可以划分为三个时期:1)1992-2002 是稳定期,净利润水平在50-60 亿日元左右,CARG 为 0.94%;2)2003-2008 为平稳增长期,净利润由 83.11 亿日元增长至 114.47 亿日元,CARG 为 6.61%。其中 2003 年得益于海外市场和日本酱油衍生产品的优秀表现和可口可乐业务的架构改革,净利润增长率为 55%,2009 年由于出售可口可乐部分投资导致的损失以及由此引致的公司税务上升,净利润跌幅为-76.01%;3)2010-2016 年由于海外市场的快速发展,CARG 达到 15.60%。

2 发展路径:产品多元化+国际化战略

经过多次收购并购等,龟甲万已经从酱油生产企业逐渐成长为多样化经营的食品公司,通过对产品和渠道的拓展,有效应对了日本传统调味品市场日趋饱和的状况,为公司创造新的增长点,实现规模的不断壮大。

3 发展现状:从酱油生产龙头到综合食品集团

龟甲万在日本酱油市场的市占率超过 37%,为绝对行业龙头。2016 财年公司的销售收入超过 4000 亿日元、净利润达到 200 亿日元,目前公司已经发展为酱油、食品、饮料等业务多元发展的综合食品集团,2016 财年公司酱油业务的收入占比为 29%,为公司的第二大业务板块。龟甲万在全球拥有四大品牌,其主要产品及服务包括酱油、食物调味料及香料、烧酒及清酒、果汁及其他饮料、药物与餐厅管理服务。

从国内外业务来看,海外市场已经成为公司重要的收入和利润来源。2016 年龟甲万的本土业务和海外业务的收入贡献分别为 43.3%和 56.7%,2006-2016 年公司的海外市场的收入占比从 26.79%提高到 56.69%。同时 2016 年龟甲万的本土业务和海外业务的营业利润贡献分别为 28.72%和 71.28%,2006-2016 年公司的海外市场的营业利润占比从 52.59%提高到 71.28%。

从各地区分产品收入来看,龟甲万海外业务由食品批发、酱油、食品、罐头四大业务组成,2016 年的收入占比分别为 68.19%、28.01%、5.48%和 2.73%,2006-2016 年酱油业务占比从 36.23%缩小至 28.01%,食品批发业务由 57.60%上升到 68.19%。而龟甲万国内业务由食品、酱油、饮料、酒四大业务组成,收入占比分别为 45.85%、27.96%、25.35%和 7.61%,2006-2016 年国内食品业务从 11%上升到 46%,年均复合增长率为47%,国内酱油业务的营业收入占比保持在 20%-30%之间。

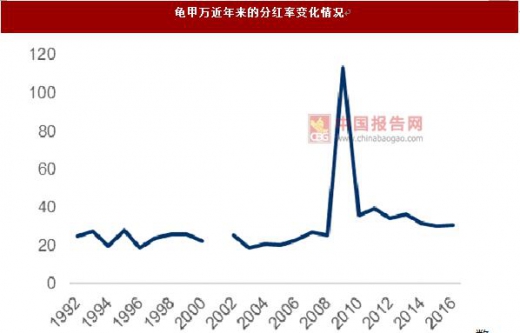

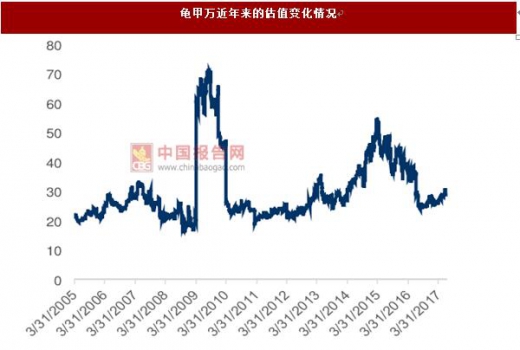

4 估值及分红:估值、分红趋于稳定

剔除 09 年等个别异常值,龟甲万的分红率近年来稳定在 30%左右。近年来的动态市盈率估值相较于 2014-15 年有所回落,2017 年以来稳定在 30 倍左右。

1 业绩回顾:趋于稳定,海外业务布局加快

作为日本酱油行业的绝对龙头,公司近年来的收入增长已经相对稳定。2016 财年公司营收达到 4083.7 亿日元,同比增长 9.97%。

我们认为 1992 年至今公司的发展历程可以分为三个阶段:1)1992-1999 年期间,受国内酱油需求下滑,公司产品单一,收入稳定在2000 亿日元左右;2)2000-2009 年由于公司增加可口可乐的业务,所以导致了 2000 财年公司收入大幅增长 47.35%;3)2010 至今,公司开始发力海外业务,收入增长稳定。

三个阶段公司的收入年均复合增速分别为 0.67%、2.96%和 6.14%,2000 年和 2010 年收入的变化来源于可口可乐分别营收计入(2000 年)和剔除(2010 年)合并报表。2001 年由于更改财务年度,数据不具备参考意义。

数据来源:中国统计数据库

剔除特殊事件的影响,龟甲万公司的净利润水平相对比较稳定。1992-2012 财年龟甲万公司的净利润变化同样可以划分为三个时期:1)1992-2002 是稳定期,净利润水平在50-60 亿日元左右,CARG 为 0.94%;2)2003-2008 为平稳增长期,净利润由 83.11 亿日元增长至 114.47 亿日元,CARG 为 6.61%。其中 2003 年得益于海外市场和日本酱油衍生产品的优秀表现和可口可乐业务的架构改革,净利润增长率为 55%,2009 年由于出售可口可乐部分投资导致的损失以及由此引致的公司税务上升,净利润跌幅为-76.01%;3)2010-2016 年由于海外市场的快速发展,CARG 达到 15.60%。

数据来源:中国统计数据库

2 发展路径:产品多元化+国际化战略

经过多次收购并购等,龟甲万已经从酱油生产企业逐渐成长为多样化经营的食品公司,通过对产品和渠道的拓展,有效应对了日本传统调味品市场日趋饱和的状况,为公司创造新的增长点,实现规模的不断壮大。

资料来源:中国报告网整理

3 发展现状:从酱油生产龙头到综合食品集团

龟甲万在日本酱油市场的市占率超过 37%,为绝对行业龙头。2016 财年公司的销售收入超过 4000 亿日元、净利润达到 200 亿日元,目前公司已经发展为酱油、食品、饮料等业务多元发展的综合食品集团,2016 财年公司酱油业务的收入占比为 29%,为公司的第二大业务板块。龟甲万在全球拥有四大品牌,其主要产品及服务包括酱油、食物调味料及香料、烧酒及清酒、果汁及其他饮料、药物与餐厅管理服务。

资料来源:互联网

从国内外业务来看,海外市场已经成为公司重要的收入和利润来源。2016 年龟甲万的本土业务和海外业务的收入贡献分别为 43.3%和 56.7%,2006-2016 年公司的海外市场的收入占比从 26.79%提高到 56.69%。同时 2016 年龟甲万的本土业务和海外业务的营业利润贡献分别为 28.72%和 71.28%,2006-2016 年公司的海外市场的营业利润占比从 52.59%提高到 71.28%。

数据来源:中国统计数据库

数据来源:中国统计数据库

从各地区分产品收入来看,龟甲万海外业务由食品批发、酱油、食品、罐头四大业务组成,2016 年的收入占比分别为 68.19%、28.01%、5.48%和 2.73%,2006-2016 年酱油业务占比从 36.23%缩小至 28.01%,食品批发业务由 57.60%上升到 68.19%。而龟甲万国内业务由食品、酱油、饮料、酒四大业务组成,收入占比分别为 45.85%、27.96%、25.35%和 7.61%,2006-2016 年国内食品业务从 11%上升到 46%,年均复合增长率为47%,国内酱油业务的营业收入占比保持在 20%-30%之间。

数据来源:中国统计数据库

数据来源:中国统计数据库

4 估值及分红:估值、分红趋于稳定

剔除 09 年等个别异常值,龟甲万的分红率近年来稳定在 30%左右。近年来的动态市盈率估值相较于 2014-15 年有所回落,2017 年以来稳定在 30 倍左右。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。