参考中国报告网发布《2017-2022年中国熟卤制品行业市场发展现状及十三五市场竞争态势报告》

在整个休闲卤制品行业还有较大扩张空间时,直营门店和加盟模式孰优孰劣尚无定论,一般情况下加盟模式更加利于快速扩张和渠道下沉,而直营模式对于渠道的管控力较强,选址更为谨慎,初期扩张速度不及加盟模式,但毛利通常较高。由于加盟模式可能遇到的困难有相关零售纺服公司进行对照,我们这里主要讨论直营未来可能会遇到的问题:

租金、员工工资成本上升,租售比承压

直营模式给周黑鸭带来的优势明显:较高的毛利率、有力的质量保障、高效直接的市场运营,以及有效的公司战略执行度等。但另一方面,当周黑鸭进军较为发达的一、二线城市时,我们认为高企的租金和员工工资将为其费用端带来一定的压力。

周黑鸭、绝味费用比较

周黑鸭和绝味最直接的区别在于开店模式上,周黑鸭为直营模式而绝味是加盟模式,两种模式带来最直接的结果是:绝味开店总数远远领先于周黑鸭,而周黑鸭毛利远远高于绝味。

绝味由于采取加盟模式,加盟商自负盈亏,并承担了所有的开店及运营费用,这就导致了 2016 年绝味的销售费用率约为 8.4%,其中占比最大的为广告营销费和物流费用,费用率分别为 2.1%和 2.2%;而周黑鸭销售费用率达 24.9%,其中约 8.4%来自租金,7.6%来自员工薪金,且近两年呈上升趋势。

我们进一步拆分测算了周黑鸭目前的租金情况。周黑鸭新开店 80%位于一二线城市,总体每平米平均租金呈上升趋势,过去几年年均复合增速约为 10%。考虑到租金成本的持续上扬,我们可以看到周黑鸭平均单店面积正以较快速度呈现下降趋势。作为直营模式代表者的周黑鸭,也会在店铺业绩考核中强调租售比的标准,以期降低租金成本压力。

定位上海,直营为主的来伊份租金、人工成本占参考

来伊份作为休闲食品直营模式、街边店发展模式的代表,截至 2016 年底,公司共有直营门店 2,091 家,加盟门店 169 家,其中上海门店 1,057 家,超门店总数 50%,贡献收入占比超 60%。

立足大本营上海的来伊份销售费用率一直>30%,和周黑鸭相似,员工薪酬和租赁费用为最大的费用支出,分别占比约 12%和 10%。 上海营业员工资约为湖北的 1.5X:每个来伊份门店约雇佣 3-4 名营业员,这与周黑鸭门店相当。由于来伊份 2014 年关闭了在湖北的直营店,从 2013 年的数据来看,上海/北京来伊份营业员年均工资约为湖北的 1.5X 和 1.3X。我们从国家统计局公布的在岗职工平均工资看,上海/北京 2015 年的平均工资约为武汉的 1.65X,而广州/深圳约为武汉的 1.2X,而周黑鸭未来计划将重点开拓的 13个省会、直辖市的平均工资水平约为武汉的 1.18X。

我们假设:未来周黑鸭净新增门店 180 家,其中 20%位于华中,80%位于华中以外地区。其中,假设华中地区工资保持不变,而华中以外地区的平均工资水平约为华中的 1.15X。按此估算,则 2017-2019 年周黑鸭员工薪资同比+24%/19%/16%,占收入比约为 7.8%/7.6%/7.0%,随着 2019 年周黑鸭新增产能投产到位,费用率有望下滑。

随着周黑鸭在一二级城市持续的布局脚步,直营模式下租金、装修由公司负责,公司费用端压力进一步扩大。且休闲卤制品在华中地区有较为悠久的消费者基础,单店收入高于其他地区,且成熟时间也快于其他地区,在其他地区扩店过程中,较高的租金将会给直营模式带来压力。由于周黑鸭部分门店位于飞机场和火车站,价格涨幅难以估算,我们暂且按照平均每平米租金涨幅测算影响:

租金、人力成本压力的上升,使得周黑鸭在选在门店时多位于人流量大的交通枢纽店,以保持提高租售比。

在整个休闲卤制品行业还有较大扩张空间时,直营门店和加盟模式孰优孰劣尚无定论,一般情况下加盟模式更加利于快速扩张和渠道下沉,而直营模式对于渠道的管控力较强,选址更为谨慎,初期扩张速度不及加盟模式,但毛利通常较高。由于加盟模式可能遇到的困难有相关零售纺服公司进行对照,我们这里主要讨论直营未来可能会遇到的问题:

租金、员工工资成本上升,租售比承压

直营模式给周黑鸭带来的优势明显:较高的毛利率、有力的质量保障、高效直接的市场运营,以及有效的公司战略执行度等。但另一方面,当周黑鸭进军较为发达的一、二线城市时,我们认为高企的租金和员工工资将为其费用端带来一定的压力。

周黑鸭、绝味费用比较

周黑鸭和绝味最直接的区别在于开店模式上,周黑鸭为直营模式而绝味是加盟模式,两种模式带来最直接的结果是:绝味开店总数远远领先于周黑鸭,而周黑鸭毛利远远高于绝味。

周黑鸭、绝味开店数(家)

数据来源:中国统计数据库

周黑鸭、绝味毛利率(%)

数据来源:中国统计数据库

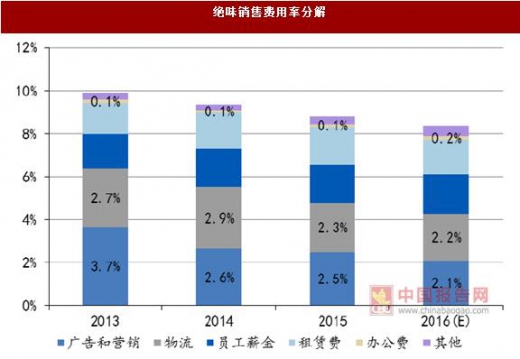

绝味由于采取加盟模式,加盟商自负盈亏,并承担了所有的开店及运营费用,这就导致了 2016 年绝味的销售费用率约为 8.4%,其中占比最大的为广告营销费和物流费用,费用率分别为 2.1%和 2.2%;而周黑鸭销售费用率达 24.9%,其中约 8.4%来自租金,7.6%来自员工薪金,且近两年呈上升趋势。

周黑鸭销售费用率分解

数据来源:中国统计数据库

绝味销售费用率分解

数据来源:中国统计数据库

我们进一步拆分测算了周黑鸭目前的租金情况。周黑鸭新开店 80%位于一二线城市,总体每平米平均租金呈上升趋势,过去几年年均复合增速约为 10%。考虑到租金成本的持续上扬,我们可以看到周黑鸭平均单店面积正以较快速度呈现下降趋势。作为直营模式代表者的周黑鸭,也会在店铺业绩考核中强调租售比的标准,以期降低租金成本压力。

周黑鸭租金情况分解

资料来源:中国报告网整理

定位上海,直营为主的来伊份租金、人工成本占参考

来伊份作为休闲食品直营模式、街边店发展模式的代表,截至 2016 年底,公司共有直营门店 2,091 家,加盟门店 169 家,其中上海门店 1,057 家,超门店总数 50%,贡献收入占比超 60%。

来伊份销售费用率分解

数据来源:中国统计数据库

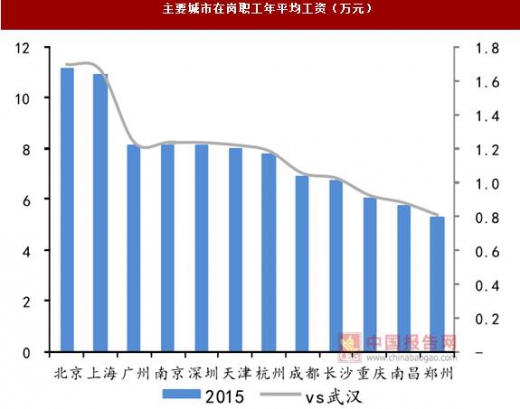

立足大本营上海的来伊份销售费用率一直>30%,和周黑鸭相似,员工薪酬和租赁费用为最大的费用支出,分别占比约 12%和 10%。 上海营业员工资约为湖北的 1.5X:每个来伊份门店约雇佣 3-4 名营业员,这与周黑鸭门店相当。由于来伊份 2014 年关闭了在湖北的直营店,从 2013 年的数据来看,上海/北京来伊份营业员年均工资约为湖北的 1.5X 和 1.3X。我们从国家统计局公布的在岗职工平均工资看,上海/北京 2015 年的平均工资约为武汉的 1.65X,而广州/深圳约为武汉的 1.2X,而周黑鸭未来计划将重点开拓的 13个省会、直辖市的平均工资水平约为武汉的 1.18X。

来伊份营业员年均工资(万元)

数据来源:中国统计数据库

主要城市在岗职工年平均工资(万元)

数据来源:中国统计数据库

我们假设:未来周黑鸭净新增门店 180 家,其中 20%位于华中,80%位于华中以外地区。其中,假设华中地区工资保持不变,而华中以外地区的平均工资水平约为华中的 1.15X。按此估算,则 2017-2019 年周黑鸭员工薪资同比+24%/19%/16%,占收入比约为 7.8%/7.6%/7.0%,随着 2019 年周黑鸭新增产能投产到位,费用率有望下滑。

2017 年周黑鸭员工薪酬费用影响测算

资料来源:中国报告网整理

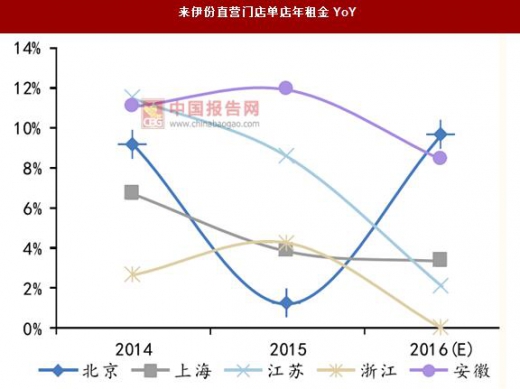

上海、北京租金高企:按照 2013 年标准,来伊份北京/上海门店单店年租金约为 湖 北 的 1.9X/1.5X, 2013-2015 年 北京 /上 海 的租 金 年均 增 速分 别 为6.7%/4.6%。来伊份直营门店单店年租金(万元)

数据来源:中国统计数据库

来伊份直营门店单店年租金 YoY

数据来源:中国统计数据库

随着周黑鸭在一二级城市持续的布局脚步,直营模式下租金、装修由公司负责,公司费用端压力进一步扩大。且休闲卤制品在华中地区有较为悠久的消费者基础,单店收入高于其他地区,且成熟时间也快于其他地区,在其他地区扩店过程中,较高的租金将会给直营模式带来压力。由于周黑鸭部分门店位于飞机场和火车站,价格涨幅难以估算,我们暂且按照平均每平米租金涨幅测算影响:

2017 年周黑鸭租金费用影响测算

资料来源:中国报告网整理

租金、人力成本压力的上升,使得周黑鸭在选在门店时多位于人流量大的交通枢纽店,以保持提高租售比。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。