参考中国报告网发布《2017-2022年中国熟卤制品行业市场发展现状及十三五市场竞争态势报告》

既然休闲卤制品行业已经进入了渠道扩张期,而各大交通枢纽站由于其单店收入高、流量大、广告效应显著成为渠道扩张目前的重心,我们将试着从目前一、二线城市周黑鸭和绝味交通枢纽开店的情况,来探讨未来可能的行业天花板。

周黑鸭集中在一级交通枢纽,绝味二级交通枢纽渗透率占优

我们选取了 13 个省会城市及直辖市作为高势店主要布局点,把机场、火车站、地铁枢纽(多条线路交叉站)门店作为一级交通枢纽店,把其他地铁普通站点门店作为二级交通枢纽店。统计情况如下:

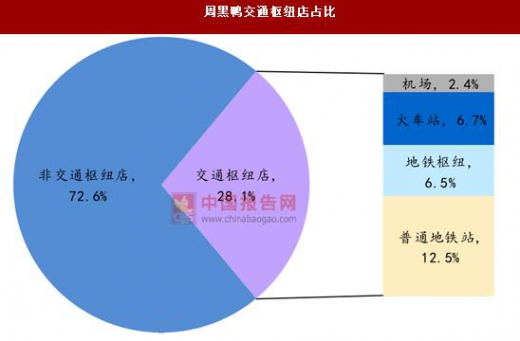

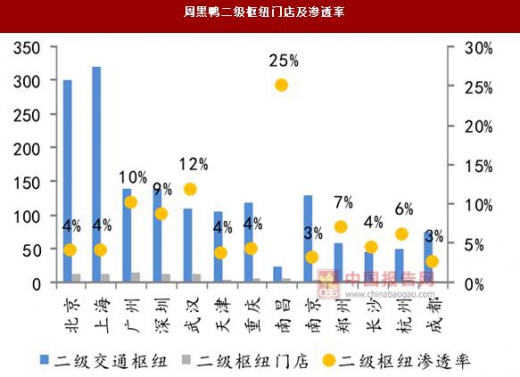

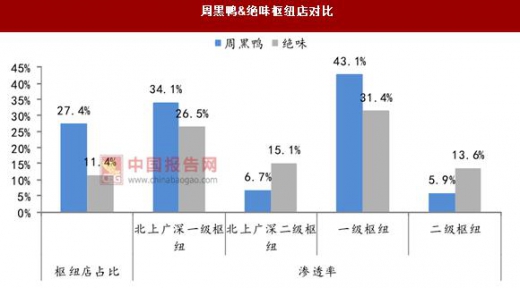

在 13 个重点城市中,周黑鸭一级交通枢纽店 118 家,二级交通枢纽店94 家,枢纽店合计 212 家,占总门店比重 28.2%,渗透率达(店数/枢纽数)11.3%。其中,一级交通枢纽门店渗透率达 43.1%,二级交通枢纽门店达 5.9%。

四大城市北上广深一级交通枢纽门店平均渗透率达 34.1%,二级交通枢纽门店平均渗透率达 6.7%,而周黑鸭大本营武汉一级交通枢纽门店渗透率达 141%,二级交通枢纽门店渗透率达 11.8%。

绝味枢纽店分布情况

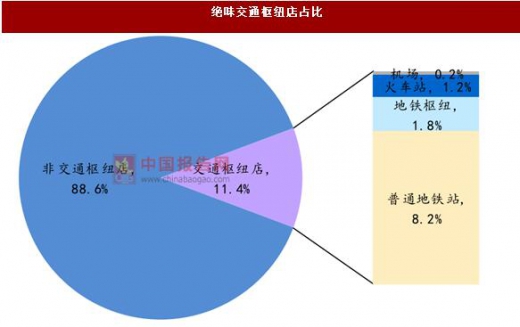

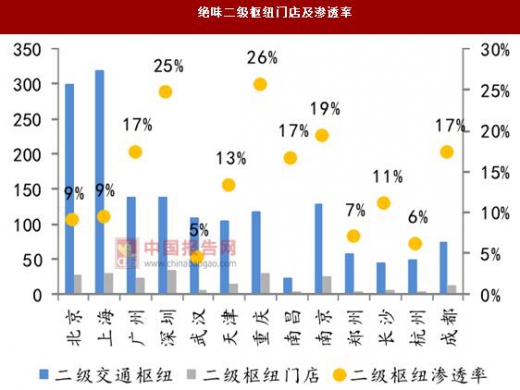

在 13 个重点城市中,绝味一级交通枢纽店 86 家,二级交通枢纽店 218家,枢纽店合计 304 家,占总门店比重 11.4%,渗透率(店数/枢纽数)16.2%。其中,一级交通枢纽门店渗透率达 31.4%,二级交通枢纽门店达 13.6%。

四大城市北上广深一级交通枢纽门店平均渗透率达 26.5%,二级交通枢纽门店平均渗透率达 15.1%,而绝味大本营长沙一级交通枢纽门店渗透率达 100%,二级交通枢纽门店渗透率达 11.1%。

周黑鸭多布局一级枢纽店,绝味二级枢纽布局更广 门店数量绝味占优:采用加盟店模式的绝味展店迅速,样本城市的门店数量达304 家,高于周黑鸭的 212 家。

一级交通枢纽渗透率周黑鸭占优:

周黑鸭直营店模式更加看重店铺的盈利能力,店铺多选址于人流量大的一级交通枢纽(飞机场、高铁站、以及地铁中转站),周黑鸭一级交通枢纽站渗透率达 43.1%,高于绝味的 31.4%。

绝味二级枢纽布局更广:

而追求抢占市场规模的绝味,多布局于更易拿到店铺/租金较为便宜的二级交通枢纽(普通地铁站点),绝味二级枢纽的渗透率达13.6%,高于周黑鸭的 5.9%。

既然休闲卤制品行业已经进入了渠道扩张期,而各大交通枢纽站由于其单店收入高、流量大、广告效应显著成为渠道扩张目前的重心,我们将试着从目前一、二线城市周黑鸭和绝味交通枢纽开店的情况,来探讨未来可能的行业天花板。

周黑鸭交通枢纽店单店收入远高于非交通枢纽店

资料来源:中国报告网整理

周黑鸭集中在一级交通枢纽,绝味二级交通枢纽渗透率占优

我们选取了 13 个省会城市及直辖市作为高势店主要布局点,把机场、火车站、地铁枢纽(多条线路交叉站)门店作为一级交通枢纽店,把其他地铁普通站点门店作为二级交通枢纽店。统计情况如下:

周黑鸭枢纽店分布情况周黑鸭枢纽店分布情况

资料来源:中国报告网整理

在 13 个重点城市中,周黑鸭一级交通枢纽店 118 家,二级交通枢纽店94 家,枢纽店合计 212 家,占总门店比重 28.2%,渗透率达(店数/枢纽数)11.3%。其中,一级交通枢纽门店渗透率达 43.1%,二级交通枢纽门店达 5.9%。

四大城市北上广深一级交通枢纽门店平均渗透率达 34.1%,二级交通枢纽门店平均渗透率达 6.7%,而周黑鸭大本营武汉一级交通枢纽门店渗透率达 141%,二级交通枢纽门店渗透率达 11.8%。

周黑鸭交通枢纽店占比

数据来源:中国统计数据库

周黑鸭一级枢纽门店及渗透率

数据来源:中国统计数据库

周黑鸭二级枢纽门店及渗透率

数据来源:中国统计数据库

绝味枢纽店分布情况

在 13 个重点城市中,绝味一级交通枢纽店 86 家,二级交通枢纽店 218家,枢纽店合计 304 家,占总门店比重 11.4%,渗透率(店数/枢纽数)16.2%。其中,一级交通枢纽门店渗透率达 31.4%,二级交通枢纽门店达 13.6%。

四大城市北上广深一级交通枢纽门店平均渗透率达 26.5%,二级交通枢纽门店平均渗透率达 15.1%,而绝味大本营长沙一级交通枢纽门店渗透率达 100%,二级交通枢纽门店渗透率达 11.1%。

绝味食品枢纽店分布情况

资料来源:中国报告网整理

绝味交通枢纽店占比

数据来源:中国统计数据库

绝味一级枢纽门店及渗透率

数据来源:中国统计数据库

绝味二级枢纽门店及渗透率

数据来源:中国统计数据库

周黑鸭多布局一级枢纽店,绝味二级枢纽布局更广 门店数量绝味占优:采用加盟店模式的绝味展店迅速,样本城市的门店数量达304 家,高于周黑鸭的 212 家。

一级交通枢纽渗透率周黑鸭占优:

周黑鸭直营店模式更加看重店铺的盈利能力,店铺多选址于人流量大的一级交通枢纽(飞机场、高铁站、以及地铁中转站),周黑鸭一级交通枢纽站渗透率达 43.1%,高于绝味的 31.4%。

绝味二级枢纽布局更广:

而追求抢占市场规模的绝味,多布局于更易拿到店铺/租金较为便宜的二级交通枢纽(普通地铁站点),绝味二级枢纽的渗透率达13.6%,高于周黑鸭的 5.9%。

周黑鸭&绝味枢纽店对比

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。