参考中国报告网发布《中国卤制品(熟食)产业深度调研及前景预测报告(2015-2020)》

可以说,周黑鸭和绝味等卤制品企业联合定义了一个全新的行业:”休闲卤制品”。卤制品在我国烹饪传统中拥有超过 2,000 年的历史,主要是指对肉类、蔬菜或豆腐等食材进行初步处理及焯泡后,将材料放入卤水中慢炖数个小时使其吸收卤水的味道而制成的食品,过去多以家庭作坊为主。

自 20 世纪 90 年代以来,品牌卤制品店开始涌现,他们致力于建立各自的品牌形象,抢占市场份额。2000 年以来,部分品牌企业的生产模式逐步由传统手工向流水线生产升级,连锁经营成为主流扩张模式,逐步挤压夫妻老婆店及非品牌店的市场份额。

1 卤制品行业尚不能严格完全划分成休闲类或餐饮类

休闲食品被定义为快速消费品的一类,是指在闲暇、休息时所吃的食品。即吃得玩的食品,在休闲时间和正餐之外使用的各种零食。绝味招股说明书中解释“休闲卤制品按消费场所分主要包括休闲食品市场、餐饮消费市场和情景消费市场,其中约 70%的休闲卤制品食品最终作为休闲食品实现消费”。

绝味将休闲卤制品定义为包括休闲类、餐饮类及高档送礼类产品。周黑鸭招股说明书里认为”卤制品已日渐由传统餐桌食品转变为休闲食品,主要为休闲消费而定制”,即周黑鸭的行业规模只包括休闲消费为目的的卤制品。两家行业龙头由于行业定义、统计口径以及数据来源不同,行业规模相差较大,绝味预计 2016 年卤制品行业市场规模约为 2,230 亿元(包括休闲卤制品);而周黑鸭认为 2016 年休闲卤制品市场规模约为 637 亿元,规模小于绝味描述。但相同的是,两家公司对于卤制品行业过去 5 年的年均复合增速的描述都超过 10%,周黑鸭给出的行业数据增速更是达 17.6%。

我们认为更确切的定义是休闲卤制品是卤制品的一种,而休闲卤制品属于休闲食品,即非正餐食用的零食类,更加确切的为携带便利的各类小包装卤制品,而鸭脖子、鸭锁骨、鸭舌等鸭附件产品由于其并不具备果腹的特性,也可归为休闲卤制品品类。而绝味、周黑鸭都有销售整鸭产品,同时也具备了餐桌属性,所以我们认为卤制品按消费场景的化分并不具备排外的、单独的休闲属性或是餐桌属性。

2 休闲卤制品其实是一种全新开店的模式

我们认为休闲卤制品更多是一种新型的开店模式,他们具有以下特征:

休闲卤制品模式的兴起更多的来源于品牌自身的推动,他们的扩张始于产品,改进了传统卤制品非标准化、保质期不明、无品牌溢价的特点;他们将目标客户转向消费冲动性强、易于接受新产品的青年人;他们开发了新的客群,青年人注重品牌、倾向享乐口舌之快、价格敏感性不强;他们跟随消费者,将店面多建于商场、CBD、公园、旅游景点、交通枢纽以及剧院等人流畅旺的地区,有效将产品和休闲互相联系,增加爆光度的同时,提升了产品的受欢迎程度。

我们认为休闲卤制品行业目前已经从产品导入期进入渠道投入期,也就是进入了行业的成长期,未来发展更多的在于渠道推动。

3 休闲卤制品依然处以行业高速成长期

我们认为休闲卤制品依然处于行业高速成长期以及未来快速发展的推动力在于:

1) 品牌线上旗舰店、线下新开店的扩张

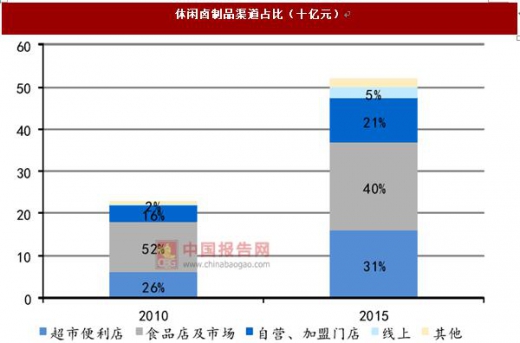

根据弗若斯特沙利文统计,2010-2015 年间,品牌自营门店及加盟店销售额年均复合增速达 22.9%,占比从 10 年的 16%跃升至 21%,而线上渠道得益于冷链运输及快递物流的发展也迅速崛起。预计未来 5 年,自营、加盟门店的扩张以及线上渠道依然会成为行业渠道拓展的主要方向。

2) 品牌店挤压非品牌店式扩张

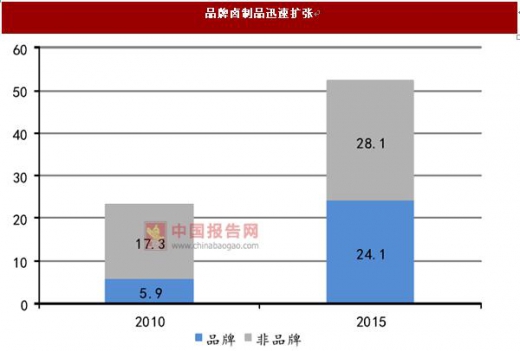

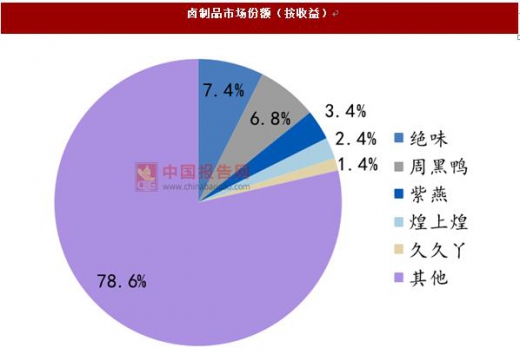

目前我国卤制品的市场还较为分散,CR5 的集中度只有 20%,随着新兴消费主力品牌意识的提升以及对产品质量要求的不断提高,品牌卤制品将逐步挤压非品牌卤制品市场份额。2010-2015 年 期间,品牌卤制品年均复合增长率达32.6%,预计未来五年将保持至少 20%的增速。

3)品牌自身丰富品类,改良包装带来结构的提升

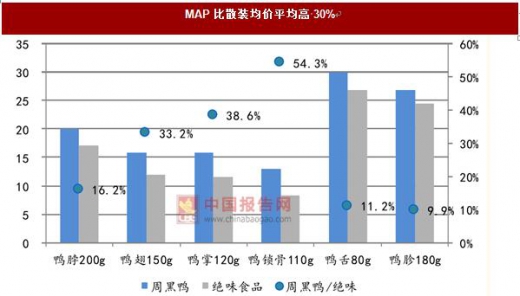

目前周黑鸭和绝味鸭制品的收入占比分别达 88%/63%,未来有试水其他品类,如红肉、蔬菜、豆制品以及河海鲜的可能。同时包装卤制品由于其明确标注保质期、固定重量省去称重时间以及多种规格可混搭的特性,过去 5 年实现了年复合 28.8%的增速,考虑到 MAP 包装产品比散装产品均价平均高 30%,品牌将主动推进包装产品替代散装产品,从而推进收入更快的提升。

可以说,周黑鸭和绝味等卤制品企业联合定义了一个全新的行业:”休闲卤制品”。卤制品在我国烹饪传统中拥有超过 2,000 年的历史,主要是指对肉类、蔬菜或豆腐等食材进行初步处理及焯泡后,将材料放入卤水中慢炖数个小时使其吸收卤水的味道而制成的食品,过去多以家庭作坊为主。

自 20 世纪 90 年代以来,品牌卤制品店开始涌现,他们致力于建立各自的品牌形象,抢占市场份额。2000 年以来,部分品牌企业的生产模式逐步由传统手工向流水线生产升级,连锁经营成为主流扩张模式,逐步挤压夫妻老婆店及非品牌店的市场份额。

1 卤制品行业尚不能严格完全划分成休闲类或餐饮类

休闲食品被定义为快速消费品的一类,是指在闲暇、休息时所吃的食品。即吃得玩的食品,在休闲时间和正餐之外使用的各种零食。绝味招股说明书中解释“休闲卤制品按消费场所分主要包括休闲食品市场、餐饮消费市场和情景消费市场,其中约 70%的休闲卤制品食品最终作为休闲食品实现消费”。

资料来源:中国报告网整理

绝味将休闲卤制品定义为包括休闲类、餐饮类及高档送礼类产品。周黑鸭招股说明书里认为”卤制品已日渐由传统餐桌食品转变为休闲食品,主要为休闲消费而定制”,即周黑鸭的行业规模只包括休闲消费为目的的卤制品。两家行业龙头由于行业定义、统计口径以及数据来源不同,行业规模相差较大,绝味预计 2016 年卤制品行业市场规模约为 2,230 亿元(包括休闲卤制品);而周黑鸭认为 2016 年休闲卤制品市场规模约为 637 亿元,规模小于绝味描述。但相同的是,两家公司对于卤制品行业过去 5 年的年均复合增速的描述都超过 10%,周黑鸭给出的行业数据增速更是达 17.6%。

数据来源:中国统计数据库

数据来源:中国统计数据库

我们认为更确切的定义是休闲卤制品是卤制品的一种,而休闲卤制品属于休闲食品,即非正餐食用的零食类,更加确切的为携带便利的各类小包装卤制品,而鸭脖子、鸭锁骨、鸭舌等鸭附件产品由于其并不具备果腹的特性,也可归为休闲卤制品品类。而绝味、周黑鸭都有销售整鸭产品,同时也具备了餐桌属性,所以我们认为卤制品按消费场景的化分并不具备排外的、单独的休闲属性或是餐桌属性。

2 休闲卤制品其实是一种全新开店的模式

我们认为休闲卤制品更多是一种新型的开店模式,他们具有以下特征:

资料来源:中国报告网整理

休闲卤制品模式的兴起更多的来源于品牌自身的推动,他们的扩张始于产品,改进了传统卤制品非标准化、保质期不明、无品牌溢价的特点;他们将目标客户转向消费冲动性强、易于接受新产品的青年人;他们开发了新的客群,青年人注重品牌、倾向享乐口舌之快、价格敏感性不强;他们跟随消费者,将店面多建于商场、CBD、公园、旅游景点、交通枢纽以及剧院等人流畅旺的地区,有效将产品和休闲互相联系,增加爆光度的同时,提升了产品的受欢迎程度。

我们认为休闲卤制品行业目前已经从产品导入期进入渠道投入期,也就是进入了行业的成长期,未来发展更多的在于渠道推动。

3 休闲卤制品依然处以行业高速成长期

我们认为休闲卤制品依然处于行业高速成长期以及未来快速发展的推动力在于:

1) 品牌线上旗舰店、线下新开店的扩张

根据弗若斯特沙利文统计,2010-2015 年间,品牌自营门店及加盟店销售额年均复合增速达 22.9%,占比从 10 年的 16%跃升至 21%,而线上渠道得益于冷链运输及快递物流的发展也迅速崛起。预计未来 5 年,自营、加盟门店的扩张以及线上渠道依然会成为行业渠道拓展的主要方向。

数据来源:中国统计数据库

2) 品牌店挤压非品牌店式扩张

目前我国卤制品的市场还较为分散,CR5 的集中度只有 20%,随着新兴消费主力品牌意识的提升以及对产品质量要求的不断提高,品牌卤制品将逐步挤压非品牌卤制品市场份额。2010-2015 年 期间,品牌卤制品年均复合增长率达32.6%,预计未来五年将保持至少 20%的增速。

数据来源:中国统计数据库

数据来源:中国统计数据库

3)品牌自身丰富品类,改良包装带来结构的提升

目前周黑鸭和绝味鸭制品的收入占比分别达 88%/63%,未来有试水其他品类,如红肉、蔬菜、豆制品以及河海鲜的可能。同时包装卤制品由于其明确标注保质期、固定重量省去称重时间以及多种规格可混搭的特性,过去 5 年实现了年复合 28.8%的增速,考虑到 MAP 包装产品比散装产品均价平均高 30%,品牌将主动推进包装产品替代散装产品,从而推进收入更快的提升。

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。