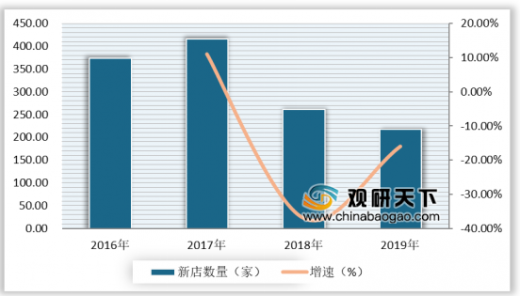

所谓"快时尚",主要包含三方面的含义,即上货时间快、平价和紧跟时尚潮流,品牌定位为20-30岁年轻群体。从2016年门店数量来看,国内快时尚从辉煌走向黯淡,令人唏嘘。据相关数据显示,2019年,包括H&M、ZARA、优衣库、MJstyle、无印良品、UR、C&A、GAP在内的8个快时尚品牌,在内地共新增218家门店(不含升级重装门店),创历史新低。

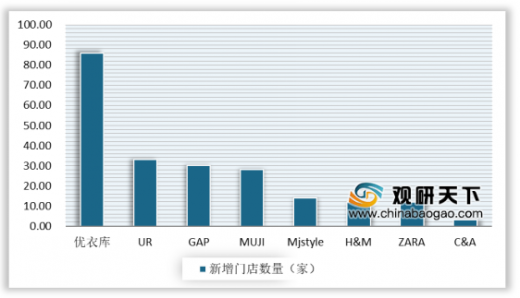

根据相关数据显示,2019年,优衣库新增86家门店,依旧是最快的快时尚品牌,且新店数量遥遥领先,比第二名国产品牌UR的33家多出两倍;GAP、无印良品紧随其后,分别新增30家、28家门店;其余品牌新店数量均在20家以下,其中MJstyle新开14家,H&M、ZARA各自新增12家,C&A则仅有3家新店。很明显,“慢下来”已经成为快时尚行业的共识。当行业下行,租金、人力成本上涨,过大的门店规模在一定程度上已成为负担。

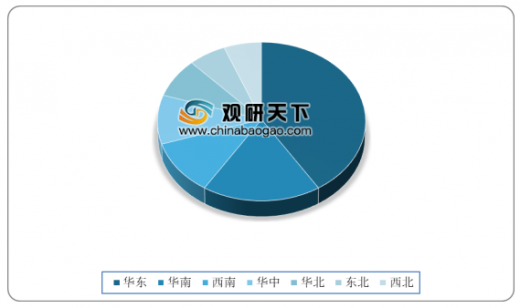

从区域分布来看,2019年快时尚仍主要集中在华东市场,尤其是江浙沪等地,新增90家门店,占比41%;其次为华南区域,同样吸引了7个 品牌,共39家新店,约占18%。主要分布在广东省,尤其是广州、深圳,深圳宝安大仟里、广州云门NEW PARK等购物中心拥有两家及以上快时尚新店。

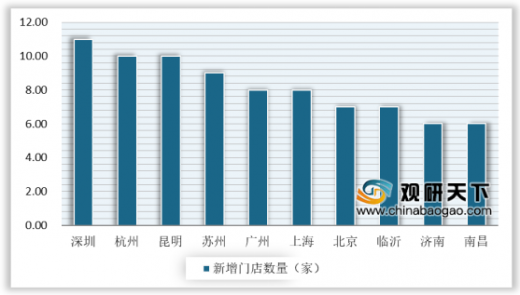

从城市分布来看,2019年,二线城市是快时尚品牌争夺的重点市场,门店数量达到110家,三线及以下城市扩张加速,下沉趋势明显。在新店数量TOP10城市中,二线城市占5个,杭州、昆明各以10家新店仅次于深圳。而一线城市快时尚市场越来越饱和,去年新增34家,约占16%,深圳新增门店数量11家,是去年快时尚新店最多的城市,广州、上海各8家,北京7家。

2019年,快时尚品牌选址仍以购物中心为主。在218家新店中,购物中心店占比超过90%。万达广场、龙湖天街、万象城/万象汇、印象城、吾悦广场等连锁购物中心,给快时尚提供了较大的拓展空间,尤其是在低线城市。

过去一年,快时尚行业两极分化趋势愈加明显,多个品牌遭遇“水逆”暴击,甚至撤出中国。

以上数据参考资料《2020年中国快时尚行业分析报告-行业深度分析与投资前景预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

2016-2019年快时尚品牌内地新增门店数量及增长情况

数据来源:中国服装协会

根据相关数据显示,2019年,优衣库新增86家门店,依旧是最快的快时尚品牌,且新店数量遥遥领先,比第二名国产品牌UR的33家多出两倍;GAP、无印良品紧随其后,分别新增30家、28家门店;其余品牌新店数量均在20家以下,其中MJstyle新开14家,H&M、ZARA各自新增12家,C&A则仅有3家新店。很明显,“慢下来”已经成为快时尚行业的共识。当行业下行,租金、人力成本上涨,过大的门店规模在一定程度上已成为负担。

2019年主要快时尚品牌在内的新增门店数量

数据来源:中国服装协会

从区域分布来看,2019年快时尚仍主要集中在华东市场,尤其是江浙沪等地,新增90家门店,占比41%;其次为华南区域,同样吸引了7个 品牌,共39家新店,约占18%。主要分布在广东省,尤其是广州、深圳,深圳宝安大仟里、广州云门NEW PARK等购物中心拥有两家及以上快时尚新店。

2019年快时尚内地新店区域分布情况

数据来源:中国服装协会

从城市分布来看,2019年,二线城市是快时尚品牌争夺的重点市场,门店数量达到110家,三线及以下城市扩张加速,下沉趋势明显。在新店数量TOP10城市中,二线城市占5个,杭州、昆明各以10家新店仅次于深圳。而一线城市快时尚市场越来越饱和,去年新增34家,约占16%,深圳新增门店数量11家,是去年快时尚新店最多的城市,广州、上海各8家,北京7家。

2019年快时尚内地新店城市分布情况

数据来源:中国服装协会

2019年快时尚内地新店数量TOP10城市

数据来源:中国服装协会

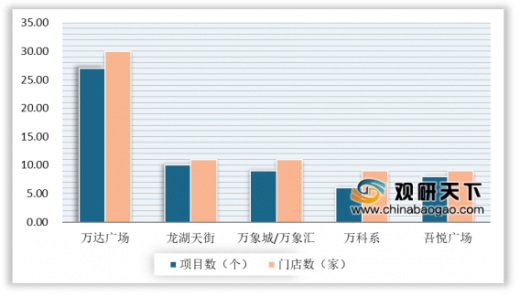

2019年,快时尚品牌选址仍以购物中心为主。在218家新店中,购物中心店占比超过90%。万达广场、龙湖天街、万象城/万象汇、印象城、吾悦广场等连锁购物中心,给快时尚提供了较大的拓展空间,尤其是在低线城市。

2019年快时尚入驻连锁购物中心情况

数据来源:中国服装协会

过去一年,快时尚行业两极分化趋势愈加明显,多个品牌遭遇“水逆”暴击,甚至撤出中国。

快时尚行业的困境

困境 |

内容 |

供应链病态,环境污染严重 |

快时尚的工厂很多设立在人力低廉的发展中国家,隐藏了大量的危害漏洞,童工、火灾、污染等等,背后的病态供应链生态环境遭到人们高度关注和质疑。时装的快速更替让生产的废料难以处理,资源的浪费大,再加上对服装回收工作的忽视,品牌产品有害物质超标,就连滞销的产品被焚烧也带来很多社会、环境问题 |

秀场大牌开始自救 |

快时尚本是对服装秀场设计的快速回馈和模仿,没有自己的创新。如今秀场大牌的自救之路逐渐提上日程,快时尚的发展开始难以为继 |

服装质量劣质,性价比不高 |

由于压低成本而带来了服装的质量问题,当时装的寿命缩短,大部分人会觉得性价比不高,因此会减少对快时尚服装的购买,转而选择其他更好的品牌 |

数据来源:公开资料整理WYD

以上数据参考资料《2020年中国快时尚行业分析报告-行业深度分析与投资前景预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。