服装,指的是衣服鞋包玩具饰品等的总称,多指衣服。服装在人类社会发展的早期就已出现,古代人把身边能找到的各种材料做成粗陋的“衣服”用以护身。人类最初的衣服是用兽皮制成的,包裹身体的最早“织物”用麻类纤维和草制等成。

近年来消费者对产品质量提出更高的要求,产品不断创新优化的品牌商受益。消费者对商品质量要求更高,服装消费品质需求显著。

通过阿里品质消费指数来观察商品“质量”的变化,通过社会消费品零售总额增速来观察商品“数量”的扩张速度。可以发现,从2012~2017年的5年间,阿里品质消费指数上升7.2个点,社会消费品零售总额增速下降5.3个点。在服装商品中,消费者也表现出对质量的较高偏好。

1、高端女装

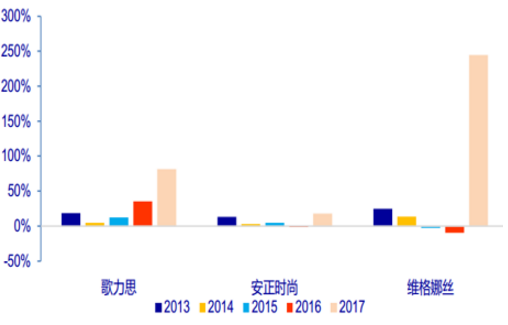

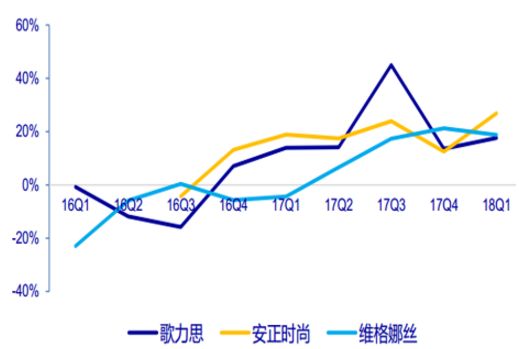

我国高端女装行业增速超过服装行业整体增速。2018Q1延续 2017年以来的复苏态势。上市女装企业主品牌持续复苏回暖,新兴品牌增厚业绩。为打开单品牌的市场空间局限性,中高端女装企业均采取多品牌时尚产业集团战略。

2、童装童鞋

3、高端休闲

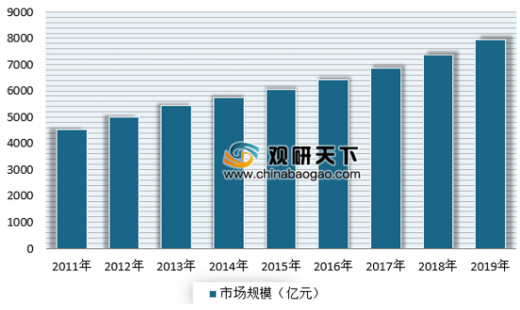

旅游消费+个性化需求+购买力增强,需求撬动高档休闲行业高增长。预计2019年国内成人休闲服装市场规模可达7951亿,预计2016-2019复合增速为5.47%。

近年来消费者对产品质量提出更高的要求,产品不断创新优化的品牌商受益。消费者对商品质量要求更高,服装消费品质需求显著。

参考观研天下发布《2019年中国服装市场分析报告-市场供需现状与发展战略规划》

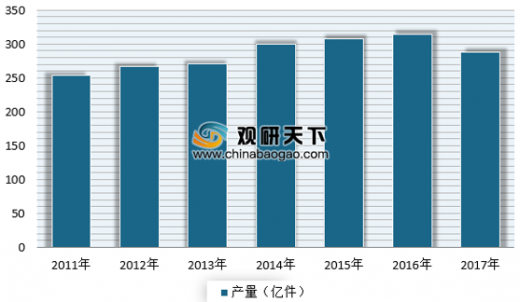

进入到2017年,电商模式爆发、“新零售”被提出并列入了国家政策之中,产业转型在所难免,然而服装行业并未在2017年实现产业模式的大转变,产量实现了287.81亿件,出现了6年来的第一次下降,降幅高达8.5%。2011-2017年中国服装产量走势图

数据来源:安全生产管理监督局

阿里品质消费指数与社会消费品零售总额同比增速

数据来源:安全生产管理监督局

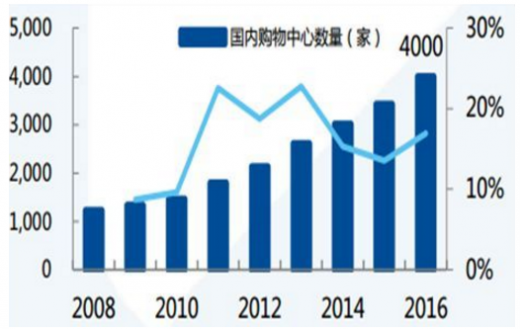

购物中心购物体验优势明显,百货渠道也纷纷增加体验式消费元素。大众龙头拥抱体验式消费趋势,增强线下服务。

国内购物中心数量快速增长

数据来源:安全生产管理监督局

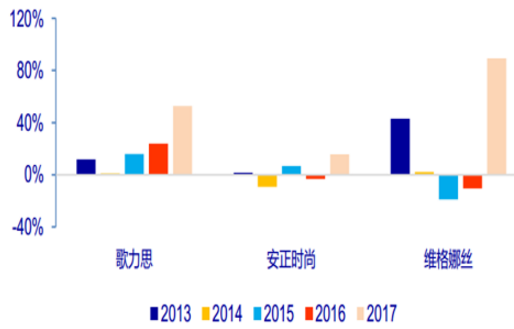

我国高端女装行业增速超过服装行业整体增速。2018Q1延续 2017年以来的复苏态势。上市女装企业主品牌持续复苏回暖,新兴品牌增厚业绩。为打开单品牌的市场空间局限性,中高端女装企业均采取多品牌时尚产业集团战略。

2013-2017高端女装品牌收入增速

数据来源:安全生产管理监督局

2016Q1-2018Q1高端女装品牌收入增速,自16Q4起逐步复苏

数据来源:安全生产管理监督局

2013-2017 高端女装品牌净利润增速

数据来源:安全生产管理监督局

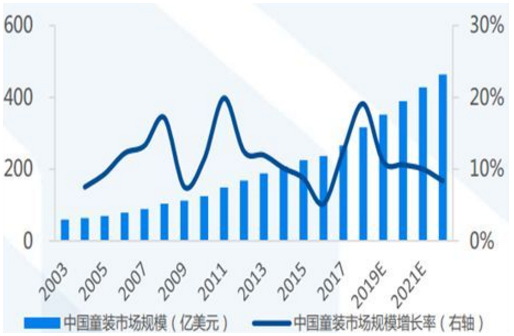

2017~2022年我国童装、童鞋市场规模复合增速分别达11.77%、 8.03%,发展动力充足、前景广阔。2017年我国童装、童鞋市场规模分别达266亿美元、 79亿美元。预计2017~2022年复合增速可达11.77%、8.03%。

| 童装童鞋市场增长动力 |

| 1)二胎政策放开带来婴童行业“量”的增长; |

| 2)生育年龄推迟,育儿资金更充裕,促婴童用品“质”的提升空间广阔。 |

| 3)2017年中日美三国人均童装消费分别为57/136/253美元,人均童鞋消费分别为5.7/6.4/30.3美元,对比海外成熟市场,我国童装童鞋人均消费仍有较大的提升空间。 |

资料来源:互联网

我国童装市场规模及其增速

数据来源:安全生产管理监督局

我国童鞋市场规模及其增速

数据来源:安全生产管理监督局

旅游消费+个性化需求+购买力增强,需求撬动高档休闲行业高增长。预计2019年国内成人休闲服装市场规模可达7951亿,预计2016-2019复合增速为5.47%。

2011-2019E国内成人休闲服饰市场规模及增速

数据来源:安全生产管理监督局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。