参考观研天下发布《2018年中国女鞋行业分析报告-市场深度分析与发展前景研究》

女鞋,是现今女性日常服饰搭配中不可缺少的一项。每个女人都希望拥有一双属于自己的鞋子。美丽不合脚的鞋子会让你疼痛,流血。只适合自己脚的鞋子才不会让脚流血。舒适才是最重要的。

一、发展现状

近年来,受我国居民消费能力的提升,时尚潮流追求意识的增强以及城镇化持续建设等因素的影响,我国鞋类消费市场取得了长足的发展。

我国人口已经超过13亿,其中女性人口约占48%(即6.48亿)。庞大的人口数量及生活水平的日益提高,带动了女鞋市场的快速发展。女鞋巨头企业线下渠道布局较早,且以传统的街店、百货渠道为主,但随着年轻一代成长为消费主力,购物中心和城市综合体以丰富的业态受到追捧,而传统百货渠道客流量近年来却面临衰减,各大巨头近年不得不对终端渠道进行大力调整,关店频频。

据中国皮革协会估计,在国内市场上,每销售10双鞋中女鞋占6双,男鞋占3双,童鞋占1双。消费的快速增长使得我国连续10多年成为全世界最大的女鞋消费市场。中国女鞋消费者需求变化导致市场呈现哑铃型增长,消费两极化趋势明显,高端品牌和中低端品牌增速快,而大量的中间品牌则明显下滑。

根据数据显示,在2018年第一季度女鞋行业销售额排行榜TOP10中,销售额最高的是足力健,达到8785万元;卓诗尼排在第二位,销售额为8140万元;排在第三和第四位的骆驼和CHARLES&KEITH的销售额分别为8128万元和7485万元,达芙妮的销售额为7085万元,回力、百丽、热风、人本、红蜻蜓的销售额均在5500-6500万元之间。

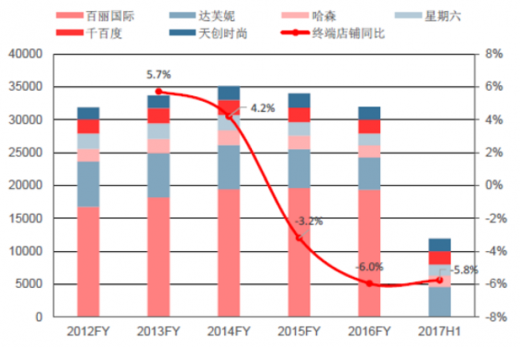

女鞋巨头近年来女鞋店铺均处于净关店状态

数据来源:安全生产监督管理局

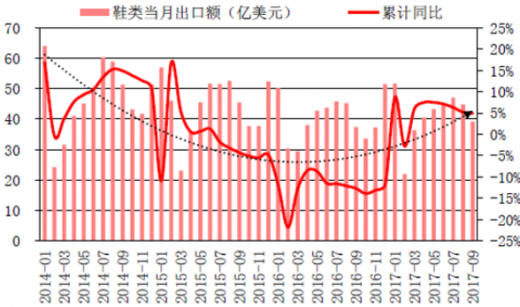

外需方面,鞋类企稳向好。前三季度,我国贸易出口11.16 万亿元,同比增长12.4%,纺织品服装累计出口总额1985.19 亿美元,同比增长0.9%。其中,纺织品累计出口总额806.64 亿美元,同比增长2.9%,服装累计出口总额1178.55 亿美元,同比下降0.4%,下降速度较2016前三季度-7.5%的降速大幅收窄。而鞋类出口则大幅好转,Q1-Q3同比增长4.6%至370.0亿美元,而2015、2016前三季度同比分别下降4.3%、12.7%,鞋类出口经历2016年的谷底,触底回升态势明显。

经历2016年底部后,鞋类出口额2017年回升

数据来源:中国海关

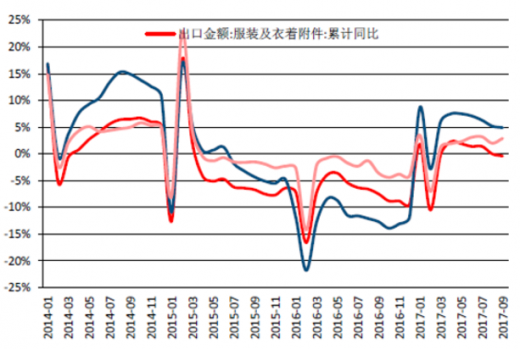

2014-16年鞋类出口降幅扩大,2017年同比转增

数据来源:中国海关

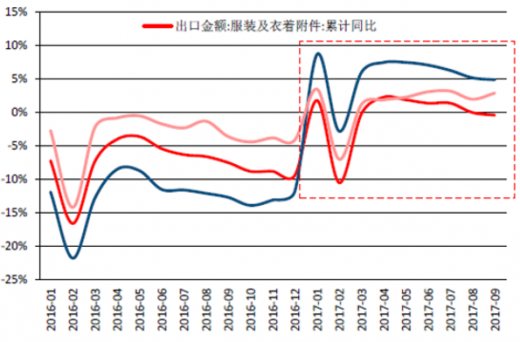

2017年鞋类出口情况优于纺织品和服装

数据来源:中国海关

在女鞋行业的弱复苏背景下,各企业则出现了分化,一方面行业曾经的领头羊百丽、达芙妮都遭遇了业绩下滑,百丽退市、达芙妮仍处于关店的调整期;另一方面,星期六、千百度等企业则通过转型时尚IP生态圈等方式寻求转型,加入新赛道;而天创时尚等则通过内生调整,构筑竞争壁垒,在行业复苏之时业绩强势回升。

随着女性受教育程度的提高、就业机会得到改善,女性的收入水平也得到了提高。和男性比较,女性收入上涨明显快于男性。在此背景下,女性消费者对于女鞋品牌的青睐也发生的细微的改变。斯凯奇、UGG、百丽等定位为中高端的品牌愈发受到消费者的青睐。从2014到2017年的品牌排名变化可以看出,斯凯奇、UGG等品牌排名整体向前端靠拢。

近年来,受奢侈品市场整体带动,设计感强的轻奢和洋牌女鞋增速较高,而随着消费者的购买力增强、购买诉求更加丰富且理性,奢侈品将渐渐让位于价格合理的高端设计性品牌。

同时,由于消费者时尚搭配意识增强,重款式的平价女鞋品牌近年来发展迅速。众多本土品牌在中低端档内竞争激烈,集中在产品的时尚度与性价比维度上展开争夺。

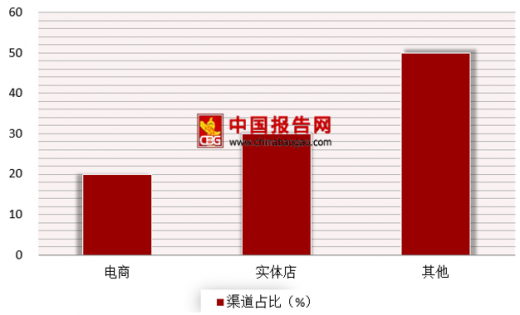

预计未来5年内,一线市场女鞋消费将呈现电商、购物中心、百货三足鼎立态势。同时,总体而言,街店等实体店还将是极其重要的线下渠道,占比仍将保持30%左右,越是低层级市场商业街的占比越大,百货业态近几年不景气,但短期内在二、三线市场仍将作为主要渠道,百货主题化、折扣化转型也将减缓百货业态的衰落。

未来五年女鞋行业购买渠道预测

数据来源:安全生产监督管理局

二、市场竞争格局

国内女鞋行业是高度市场化的自由竞争行业,准入门槛较低,中小企业多而散,市场整体呈现多层次竞争格局。综合主要消费群体、品牌定位、产品价格及营销渠道四方面因素,女皮鞋市场可分为奢侈品市场、高端市场、中高端市场、中端市场和低端市场。

从行业竞争格局来看,在运动鞋行业前十大龙头市占率提升的同时,女鞋龙头市占率日趋下滑,行业格局发生变化。从2013-2016年,运动鞋前十大品牌市占率从9.8%提升至16.7%,而时尚女鞋前十大品牌市占率从26.7%下降至24.9%,在行业下行期,龙头企业首当其冲,行业进入洗牌调整期。而在2017年双十一活动女鞋排名中,快时尚、淘品牌榜上有名,运动品牌与高端品牌地位稳固。

2017年双十一女鞋销量排名

| 排名 |

品牌 |

| 1 |

思凯奇 |

| 2 |

UGG

|

| 3 |

百丽 |

| 4 |

思加图 |

| 5 |

卓诗尼 |

| 6 |

热风 |

| 7 |

骆驼 |

| 8 |

Studiolee

Selection |

| 9 |

达芙妮 |

| 10 |

天美意 |

资料来源:互联网

三、发展趋势

随着女性社会地位提高,现代女性拥有更多收入和更多机会,从而成为消费中重要的群体。因此女性消费的目的,更多是出于一种心理需求和生活体验,趋于追求产品价值与自我生活方式的吻合。当前,女鞋消费呈现三大特征。

消费升级。女鞋的功能由当初单一的保护性发展到自我个性的表达,促使消费出现时尚化、健康化等特点。不同文化、收入、年龄的女性消费者,有不同的品牌选择、价位选择、风格选择和款式选择。

消费频繁。女鞋是女性日常生活中的消费品,也是日常交往中的装扮品。相比男性而言,女性购买鞋子的频率高于男性。女性对单一款式的粘性较低,日常穿着更新频率高,季节变换、快时尚风向、生活多元化和女性社会角色力量的增强等因素加快了女性的购买频率;此外,换牌消费和交叉品牌购物增多趋势也日益明显。

购买渠道增多。女鞋属于日常时尚消费品,消费场所主要包括百货商场、综合购物中心、专卖店、大型超级市场以及网上商店。由于百货商场在购物环境、品牌选择、消费便利以及品质保证等方面较其他渠道具有明显优势,已成为女性购买品牌女鞋的首选场所。随着互联网、移动支付的大力发展,通过网络渠道的销售额飞速攀升。

当前女鞋市场出现了两大重要趋势——品牌发展两极化、精细化管理和差异化供应成为制胜关键。

品牌发展两极化趋势凸显。消费者需求变化导致市场将呈现哑铃型增长,消费两极化趋势明显,高端品牌和中低端品牌增速快,而大量的中间品牌呈现明显下滑。过去这些年受奢侈品市场整体带动,设计感强的轻奢和洋牌女鞋增速较高,而随着消费者的购买力增强、购买诉求更加丰富而理性,奢侈品将渐渐让位于价格合理的高端设计性品牌。同时,由于消费者时尚搭配意识增强,重款式的平价女鞋品牌近年来发展迅速。众多本土品牌在中低端档内竞争激烈,集中在产品的时尚度和性价比维度上争夺。

构建商品精细化管理和供应差异化能力将成为行业领导者的关键。当市场成为成熟市场时,快速的市场反应、精确的规划能力及按区域市场需求的差异化供应能力是行业领导者必须具备的核心能力。近几年,商品企划职能已经成功引入女鞋企业,部分成功公司已经实现了商企、研发、商品运营间的成功对接,商品规划职能也越来越成为品牌运营的中枢职能,也是长期解决困扰鞋服企业库存问题的根本。未来的竞争已经不在是品牌间的竞争,门店层面的竞争将成为优化的重点,优秀的女鞋企业都在尝试优化自有门店分级和商品分级体系,未来基于区域市场需求下的商品匹配策略将成为门店成功的关键。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。