随着终端零售的放缓、折扣增加和售罄率的降低,上述两种因素的影响逐步弱化,行业即将进入新一轮的调整阶段。

从行业生命周期的角度来看,新区域覆盖较之既有区域的份额提升仍是成本较低的客户获取方式。处于生命周期早期的子行业代表更为旺盛的需求和更为缓和的竞争环境,故有望在相对弱势的行业环境中获得高于总体的业绩增长。大分化时代来临,把握结构性机会经历了平稳增长后,门店增速放缓、终端折扣增多和售罄率下滑等因素将推动男装行业进入新一轮调整周期,品牌与品牌、子行业与子行业间的大分化将是本轮调整的最显著特点。

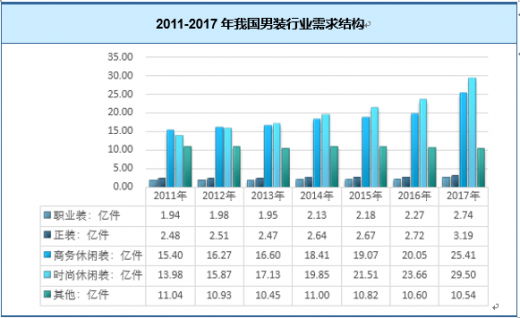

一、男装行业的形势特点对于国内男装行业来说,经过多年的发展已经成为服装业中最为成熟的一个子行业,生产、管理、营销、品牌男士休闲衬衫树立等各个环节上都是日趋合理和完善。男装格局逐步形成了国际化的品类布局,商务正装,商务休闲,时尚休闲,户外休闲等概念正在中国男士的消费观念中有了更细的划分。

高级白领政府官员的着装习惯也从原来的商务正装死板单一,逐步地向商务休闲装的能多场合穿着及舒适感好和户外休闲装贴近野外风格特殊等要求而转移。高端人士对待服装的需求更加品牌化、国际化、户外化和休闲化。时尚休闲装因为品牌化、新颖化更被普通百姓接受和喜爱。现代男士更讲究的个性和品位,人们对穿着的要求有了新的改变,高品质,款式新,品牌好,国际知名等观念的正改变着高端客户群的思维。休闲类、户外类、运动类等服饰备更受高端人士的推崇。

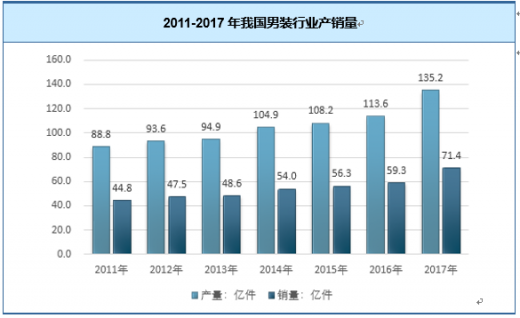

2017年我国男装产量达到了135.2亿件,较2016年增加21.6亿件,同比增长19.01%,2017年男装销量达到了71.4亿件,较2016年增加12.1亿件,同比增长20.4%。

资料来源:观研天下整理

资料来源:观研天下整理

二、男装产业集群效应显著目前中国男装市场的前五大主流品牌分别为劲霸、七匹狼、利郎、九牧王和柒牌。主流品牌市场高度分散,十大品牌的市场占有率不到30%。

我国男装产业划分成3个发展阶段:政府主导加工期、民营主导加工期、民营主导品牌期。

目前,中国男装产业已经形成了包括以江浙沪地区的上海、宁波、温州为代表的“浙派”男装产业集群;以闽东南的晋江、石狮为代表的“闽派”男装产业集群,以及借助港、澳等海外优势而独立成长的粤南珠三角男装产业集群。全国五大重点男装产业集群

1、江苏常熟男装产业集群近年来,常熟已经形成了以化纤、纺织、印染、服装生产、纺织服装专业市场等完整的产业链,是国内服装重要的集散地之一,也是国内具有一定代表性的重点男装产业集群。

常熟有8个镇(区)被命名为中国纺织服装产业集群名镇,常熟的羽绒服、休闲装、经编等行业在全国市场占有率居前,涌现了“波司登”等一批知名企业。2016年,常熟共有纺织服装企业3000多家,规模以上企业515家,规模以上纺织服装企业完成工业总产值近770亿元。2、浙江温州男装产业集群

服装产业是温州的重要支柱产业之一,传统的温州服装业以西装、正装为中心,近年来开始向时尚休闲的方向转化。温州拥有“中国男装名城”、“中国休闲装名城”、“中国针织名城”、“中国纺织服装品牌中心城市”等城市名片。2016年,温州服装共有2449家企业,实现服装产业产值620亿元,拥有报喜鸟等品牌男装。3、浙江宁波男装产业集群

宁波服装以男装起家,男装综合实力较强。宁波规模以上企业服装产量位居浙江省服装产量榜首,占浙江省规模以上企业服装生产总量的33%以上。目前,宁波市纺织服装的注册商标总数达到3000多个,衬衫、西装均为宁波服装的优势品类,男装品牌主要有雅戈尔、杉杉等。4、广东惠城男装产业集群

广东省惠州市惠城区有“中国男装名城”称号,现有纺织服装工业企业1400多家,年产男装9000万件(套),工业总产值超过90亿元。“真维斯”是2016年中国纺织服装行业品牌50强企业,也是大家耳熟能详的品牌;“南旋”是亚洲最大的毛织生产企业;“富绅”是中国十大名牌衬衫企业,这些龙头企业对惠城地区纺织服装产业的示范效应明显。5、福建石狮男装产业集群

石狮是我国最早的服装各专业批发市场,曾有“石狮跑全国、全国跑石狮”的美誉。石狮是“闽派”服装的发源地和集散地,利郎、九牧王、七匹狼、劲霸、柒牌、爱登堡等品牌都是借助这个闻名全国的贸易市场而崛起的。石狮的服装产业载誉众多,拥有“中国休闲服装名城”、“中国休闲面料商贸名城”、“全国纺织产业模范集群”、“中国服装示范产业集群”等荣誉称号。石狮目前打造了一条以服装加工生产为核心,涵盖原材料、纺织、漂染、成衣加工、辅料、市场营销等各个领域的纺织服装完整产业链,具有较为明显的产业集群优势。纺织服装产业拥有3500多家纺织服装及配套行业企业,是石狮最大的支柱产业,2016年,石狮纺织服装产业完成产值473.3亿元,占石狮工业产值的50%。近年来,石狮纺织服装企业进入转型调整期。

三、市场容量

1、产品市场结构

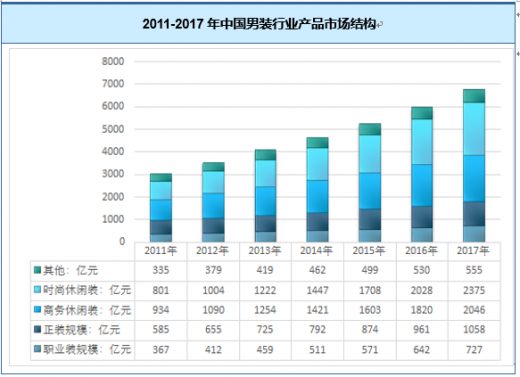

中国男士已变得更为注重风格与时尚,更加愿意对自己的外表进行投资。在2016-2020年的预测期间,预计中国男装市场将保持复合年增长率13.1%的稳定增长。2017年男装市场的零售规模达到了6761亿元;2020年,男装市场的零售规模预计将达到9793亿元。

资料来源:观研天下整理

资料来源:观研天下整理

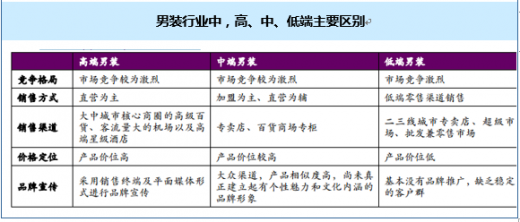

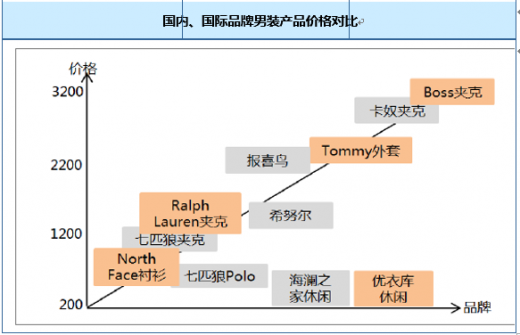

2、品牌市场结构男装服饰行业按照零售价格划分为高、中、低三个层次。

资料来源:公开资料整理

目前,国内男装高端品牌被国外知名企业占据,国内企业产品主要集中在中低端市场。

资料来源:公开资料整理

国内男装市场集中度呈现呈现上升态势,男装前100品牌集中度从2008年的44.6%,增长到2017年的54.5%。中国男装品牌市场集中度

|

|

2008年 |

2017年 |

| CR100 |

44.60% |

54.50% |

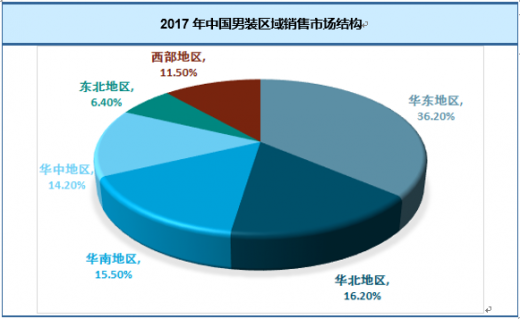

目前,国内男装消费区域主要集中在华东、华北、华南等国内东部经济发达地区。

4、渠道市场结构

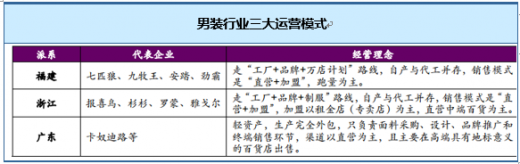

根据时代背景变迁及服装行业的自身发展规律,我国男装行业从早期的加工跑量到现在的自主品牌经营,发展迅速,使得各个区域形成自己独特的商业模式,概况如下:

国际品牌包括 GIORGIO ARMANI、Ermenegildo Zegna、Cerruti 1881、Dunhill、Hugo Boss、D’urban、Kent&Curwen 等,目前,国内高级男装服饰品牌与国际一线品牌的竞争能力尚有较大差距。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。