消费者信心高涨 基本型消费转向发展型消费

参考观研天下发布《2018年中国纺织服装行业分析报告-市场运营态势与发展前景研究》

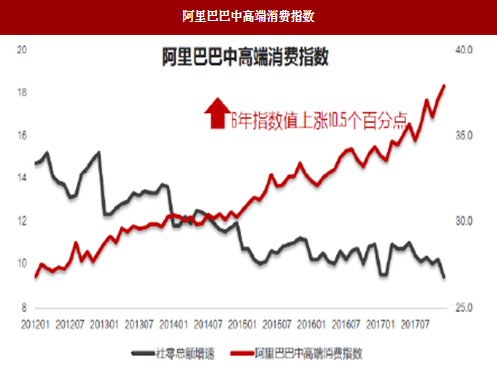

消费由“量的增长”转变为“质的增长”。根据统计,从 2012 年到 2017 年阿里中高端消费指数值上涨 10.5 个百分点。居民可支配收入持续增加,迅速扩大的中产阶层群体驱动消费升级,在新生代与女性群体购买力推动下,消费者对产品和服务提出更高要求,表现为追求品质,讲究品牌,寻求商品情感价值,呈现出个性化、多样化、高端化、体验化的消费特点。中国消费者信心处于顶点,推动重奢和轻奢侈品的增长。近日全球奢侈品巨头、法国 LVMH 集团发布了 18 财年一季度报,中国消费者购买情绪高涨,18 年 1-3 月 LVMH 销售额同比增长 10%至 109 亿欧元,其中亚洲区(除日本)增速 16.9%。另外一方面,中国一二线城市,消费产品呈现高端化,在 16-17 年中高端品牌增长较好;三四五线城市的消费者消费升级明显,消费信心指数与一二线相差不大,尤其农村市场展现出较强的增长潜力。

图:阿里巴巴中高端消费指数

数据来源:公开数据整理

图:2016-2017年各城市级别消费者信心指数变化

数据来源:公开数据整理

快时尚的发展逐步放缓,轻奢成为快速成长的行业。快时尚品牌的典型代表是 Zara 和 H&M,凭借高效供应链构建的平价、快速上新和紧跟潮流的竞争优势抢占了众多中低端品牌的市场成为行业的佼佼者。2016年开始H&M显示出增长放缓的迹象,全球市场只有个位数增长;2017 年全年销售额增长 4%,而第四季度销售同比减少 4%;2018 年预计将关店 170 家,是 20 年以来关店数量最高值。

快时尚增长乏力的主要原因是消费行为的变化,总体而言,在经历了 20 年黄金时期之后,有着高效供应链的快时尚企业面对巨大的挑战。这一挑战并非来自于竞争对手,而是消费者行为的变化。中国越来越多的消费者步入上层、中产阶层及富裕群体,再加上整体经济形势带动整体消费水平,许多高价值产品的消费将加速增长,消费者的选择呈现出更多变化。消费者逐渐开始更多的购买高附加值、高品质、能表达他们“个性化”和“情感需求”的中高端时尚产品。长远来看,中国轻奢市场发展潜力巨大,麦肯锡预计未来五年,轻奢产品销售增幅预计可达 11%-13%。

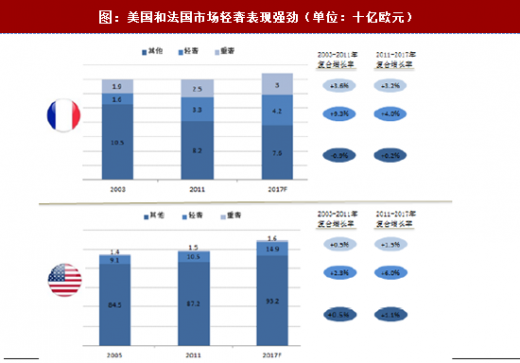

轻奢的单价价格定位大约在$156-$315,国际代表品牌有 Coach、Tory Burch、MichealKors 和 SMCP 等。全球来看,根据报告,轻奢行业是服装行业 2016 和 2017 年两年增长最快的行业,增速分别为 3-3.5%以及 3.5-4.5%,2018 年增速依然保持 3.5-4.5%。

表:全球时尚市场(价格、产品、地域细分)销售收入增长情况

资料来源:公开资料整理

图:美国和法国市场轻奢表现强劲(单位:十亿欧元)

数据来源:公开数据整理

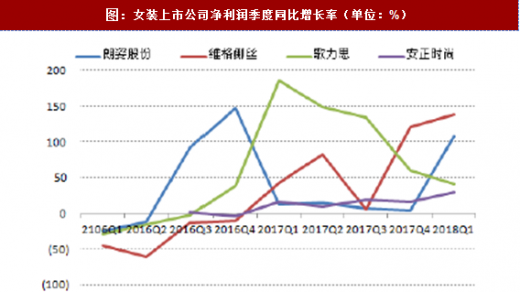

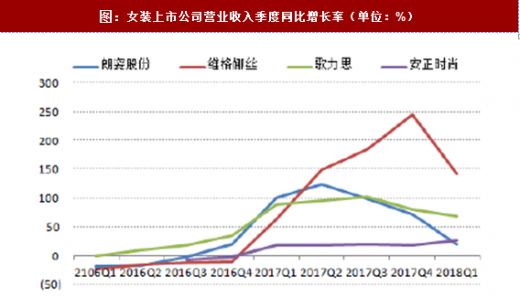

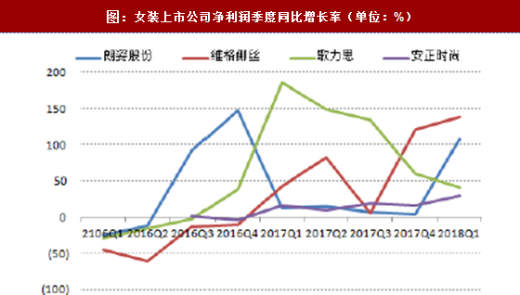

服装行业经历了库存周期、零售恢复、估值触底后,未来新一轮的增长周期中,行业的竞争格局将逐渐优化,其中龙头企业和具有差异化定位的品牌未来有望获得更好的增长。从 16 年 Q2 开始,低迷了多年的国内女装上市公司各项经营指标开始逐渐复苏,并且在 17 年上半年确定行业反转态势。2016 年年初,各大女装上市公司收入和净利润指标大部分还处在负增长态势,尤其朗姿股份和维格娜丝 Q1 收入增速分别为-18.54%、-22.99%,净利润增速分别为-25.06%、-45.04%,国内中高端女装龙头歌力思净利润 16 年 Q1 也处在-29.42%的低点;经过 16 年的各项调整和基本面修复,17 年 Q1-Q3 行业基本面稳定增长,截至 18 年 Q1,国内中高端女装上市公司朗姿股份、维格娜丝、歌力思、安正时尚净利润增速分别已达到 108.4%、138.9%、41.4%、30.1%。

图:女装上市公司营业收入季度同比增长率(单位:%)

数据来源:公开数据整理

图:女装上市公司净利润季度同比增长率(单位:%)

数据来源:公开数据整理

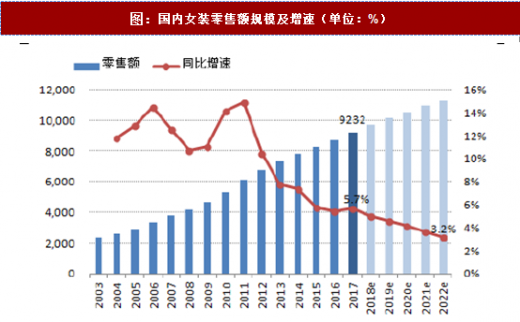

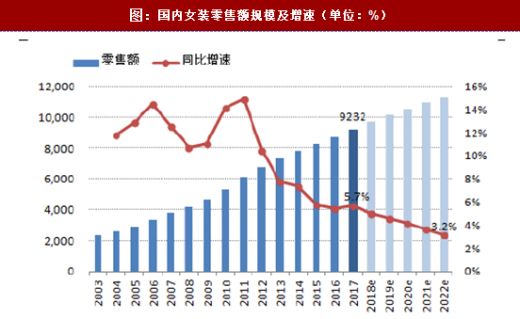

图:国内女装零售额规模及增速(单位:%)

数据来源:公开数据整理

国内轻奢女装品牌面临的主要问题:

主品牌老化,丧失对年轻人群的吸引力;旗下其他副品牌缺乏知名度和内涵,产品风格以及定位的同质化,难以真正意义上做到扩大目标消费群体从而获得新的收入增长。而海外品牌虽然引领流行趋势且掌握时尚话语权但难以充分理解国内消费群体的多样性、缺少优秀的管理团队、缺乏长期品牌维护能力。

国内优秀企业(海外)品牌运作能力:

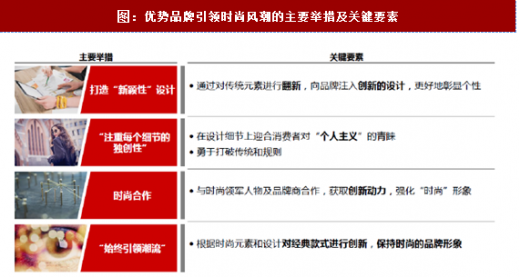

具有优秀品牌运作能力的国内轻奢企业有较强的运营能力,包括渠道拓展能力、品牌推广能力、产品开发能力、终端运营能力等,得到了海外优秀品牌所有者的认可和信任。它们在自身品牌运作上,通过打造新颖性设计,对传统元素翻新,使品牌更好的彰显个性;在设计上注重每个细节的独创性,迎合消费者对“自我认知”和“情感诉求”的需求;同时与时尚领军人物及品牌合作,对经典款式进行创新,获取创新动力的同时持续保持时尚品牌形象。归根结底,国内优秀服装品牌能够基于对中国市场特征和中国消费者的深刻理解,最大限度整合优质资源创造价值,并保持自身独特性。

图:优势品牌引领时尚风潮的主要举措及关键要素

资料来源:互联网

中高端家纺回暖 优秀家纺龙头增长强劲

家纺行业发展历程:

1) 2000 年开始我国家纺行业发展步入快车道,年产值以 20%的速度迅速增长;

2) 2008-2012 年,由于地产后周期的利好家纺产业依然保持较高速度地增长,市场上涌现出很多小品牌,整体竞争激烈,行业集中度较为分散;

3) 2012 年到 2015 年,家纺行业步入低迷调整期。从需求端来看,经济增长降速,国内外需求不足;从供给端来看,电商冲击导致线下销售乏力、库存压力较大均成为阻碍行业发展的重要原因。行业增速从2011年17.55%下跌到2016年6.18%。

4) 从 16 年底开始,随着纺织行业消费回暖叠加中产阶级人数上升带动的消费能力增强,消费升级催化中高端家纺消费逐渐开始复苏。国家统计局公布的数据显示,2017 年家纺行业 1927 家规模以上企业实现主营业务收入 2626.04 亿元,同比增长 4.76%,增速较 16 年提高 1.55 个百分点;实现利润总额 154.36 亿元,同比增长 3.06%。从近几年的统计数据可见,家纺行业经过回调之后正逐渐回升,近三年行业运营增速稳中有进,趋势向好。

图:2012-2017年家纺行业主营业务收入增速走势(单位:%)

数据来源:公开数据整理

: 图:2012-2017年家纺行业利润与收入增速对比(单位:%)

数据来源:公开数据整理

图:家纺上市公司营业收入季度同比增长率(单位:%)

数据来源:公开数据整理

图:家纺上市公司净利润季度同比增长率(单位:%)

数据来源:公开数据整理

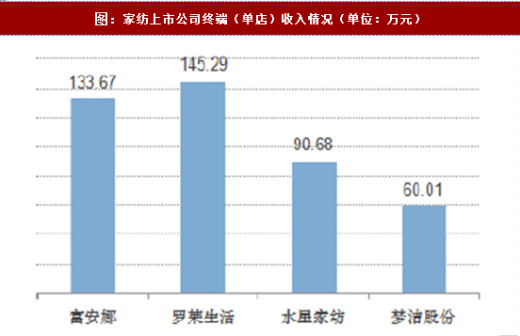

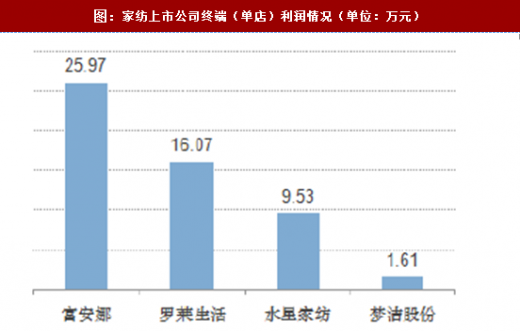

图:家纺上市公司终端(单店)收入情况(单位:万元)

数据来源:公开数据整理

图:家纺上市公司终端(单店)利润情况(单位:万元)

数据来源:公开数据整理

2017 年,服装服饰家用纺织品仍然是网络零售最活跃的品类。根据统计数据,17 年服饰家纺网络零售额达到 11828 亿元,突破万亿大关。自 2012 年以来,以服装服饰家用纺织品为代表的纺织服装网络零售增长幅度持续回落,随着 2017 年国内外消费环境趋于好转,营销模式不断创新,网络零售额增长幅度有所提升,同比增长 20.08%,比 2016 年提高 1.5 个百分点。中家纺预计 2018 年全年家纺网络零售增速维持在 18.5%左右。

图:服饰家纺用品网络零售额及同比增速(单位:亿元)

数据来源:公开数据整理

回顾 2017 年纺服行业,17 年在百家大型零售企业复苏及新零售崛起背景下,包括女装、男装、童装、体育用品及中高端家纺的龙头主品牌渠道调整逐渐成效、同店开始恢复正增长、渠道库存得以有效控制,整个纺服板块经历了从复苏到行业反转的态势。2018 年我们看好低估值行业龙头,和在细分领域“小而美”、且有自己品牌护城河的具有优秀品牌运作能力的公司。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。