一直以来,我国女装行业平稳增长。女性对于服装时尚性潮流性的要求,导致女装行业呈现产品更新快、行业高度分散的现象,难以把握投资方向。近一两年轻奢概念兴起,引领中高端女装销售迅速提升。随着我国女装公司多品牌建设起步,未来有望形成多品牌的时尚运营集团型企业,我们认为目前市场情况下,是女装行业合适的投资时机。

参考观研天下发布《2018年中国女装行业分析报告-市场深度调研与发展前景预测》

1、 女装行业整体平稳,中高端发展空间较大

女装行业整体平稳增长。近年来中国女装行业整体发展呈现持续上升态势,2010-2017 年我国女装市场规模由 5330 亿元增长至 9232 亿元,复合增速达 8.2%,远超服装品类整体增速。2017 年女装市场规模达到 9232 亿元,占总服装市场的比重达到 49%。预计 2018 年女装市场规模可以达到 9522 亿元,女装市场是整体服装市场中增速稳定且体量规模较大的子行业。

图:女装行业市场规模稳步提升

数据来源:公开数据整理

图:高端女装增速可观

数据来源:公开数据整理

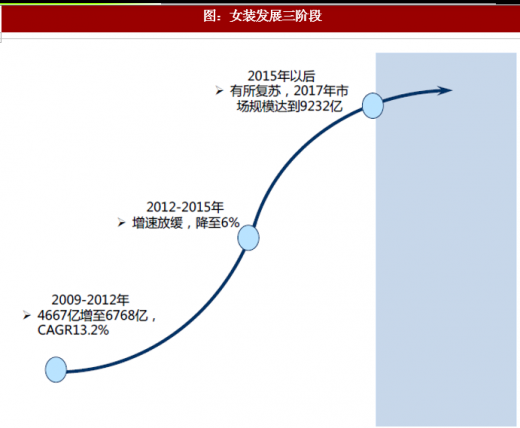

伴随着经济发展,我国女装行业从粗放式的简单贴牌加工,逐渐向注重品牌与设计能力的模式转变,女装行业在品牌化路线上共经历了以下三个阶段:1)2009-2012 年,服装行业经历了经济危机的冲击后开始快速复苏,行业持续扩张,女装市场规模由 4667 亿元增长至 6768 亿元,期间年复合增长率为 13.2%。期间众多国际一二线女装品牌进驻中国市场,市场竞争格局进一步加剧,在优胜劣汰中涌现出了一批具有实力的本土中高端女装品牌。2)2012-2015 年,在服装行业整体表现欠佳的背景下,女装行业进入战略转型期,增速放缓,2015 年增速降至 6%,许多企业走向革新道路,依托多品牌战略,设立研发中心,构建线上商城等多渠道立体式销售网络,提高品牌全方位实力。3)2015 年之后,女装市场有所复苏,增速维持在 6%左右,2017 年市场规模达到 9232 亿元。为满足不同的消费需求,行业进一步细分,向更专业化、精细化发展。这一阶段,中高端女装品牌应势崛起。

图:女装发展三阶段

资料来源:互联网

高端女装增速可观。女装市场按照价格可以细分为高端女装、中端女装和低端女装。中高端女装一般价格每件在 800-2500 元之间,目标客户年龄主要集中于 20-35 岁,具有相当购买力和消费能力。高端女装市场近几年发展迅速,保持高速增长,2012-2016 年市场规模由 867 亿元增至 2300 亿元,期间年复合增长率达到 27.6%,显著高于女装市场整体增长水平。未来随着人均收入的提高、中产阶级规模的扩大及消费升级,预计我国高端女装市场仍可以保持快速增长,发展潜力大。

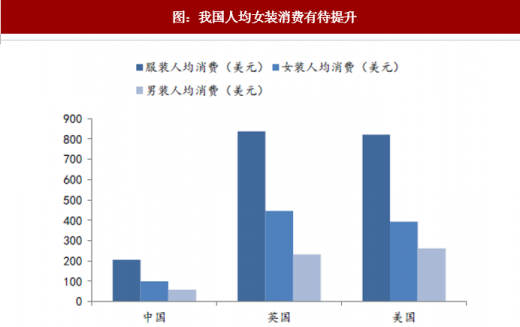

女装人均消费有待提升。虽然我国服装行业规模较大,但是人均消费水平距离欧美国家仍有较大的差距。一方面,我国总体服装人均支出较少。

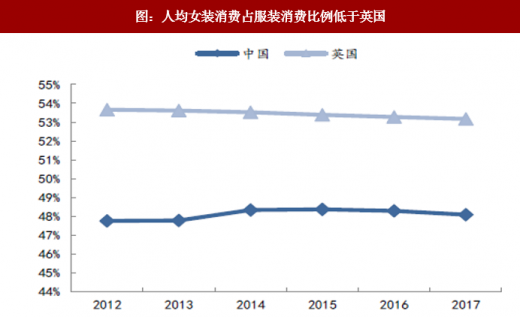

2017 年我国服装人均消费 205.7 美元,仅为英国的五分之一、美国的四分之一。另外一方面,我国女装人均消费及占比仍在低区间徘徊。2017 年我国女装人均消费为 98.9 美元,远低于发达国家水平。2012-2017 年我国人均女装消费在人均服装消费中占比稳定在 48%左右,略低于英国人均女装消费占比。考虑到随着社会地位和生活状况的改善,加之女性对时尚和美丽的持续追求,国内女性对女装的消费意愿和能力正在加强,因此预计未来国内女装人均消费将加速上升。

图:我国人均女装消费有待提升

数据来源:公开数据整理

图:人均女装消费占服装消费比例低于英国

数据来源:公开数据整理

2、 行业分散,市场集中度逐渐提升

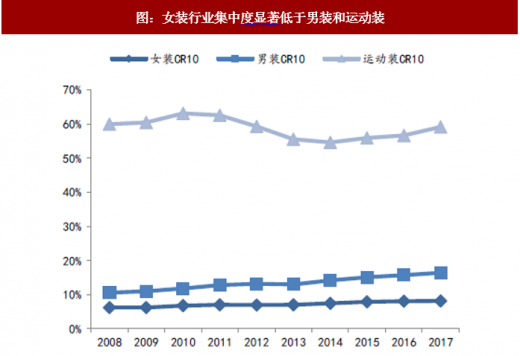

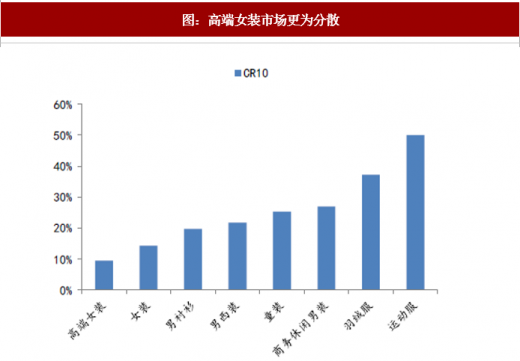

女装市场集中度低,高端女装更为分散。相对于男装,女性服装需求更为多样化。时尚的本质在于个性,个性又决定了女性对于单一品牌的需求有限。故而女装行业市场较为分散。2017 年我国运动装市场 CR10 为59.1%,运动品牌巨头们瓜分了近六成的市场。同时期,男装 CR10 为16.4%,而女装仅为 8.2%,市场集中度显著低于男装。长期以来女装行业 CR10 约在运动装的十分之一区间徘徊。女装市场不仅国内品牌众多,竞争激烈,国际品牌也占据相当大的份额。高端女装更是服装领域中集中度最低的细分行业。

女装行业集中度不断提升。虽然女装市场分散,但是从时间维度观察,我国女装行业的集中度在持续攀升中。2008 年至 2017 年,我国整体服饰 CR10 从 5.8%增加至 7.3%。按子行业细分,男装 CR10 从 2008 年的 10.6%增加至 2017 年的 16.4%。而女装由于竞争充分,集中度较低,自2008 年以来 CR10 增幅最小,从 2008 年的 6.2%提升至 2017 年的 8.2%。目前女装市场高度分散化,尚未出现具有绝对领先地位的行业龙头,这为新晋品牌提供了生存空间。我们预计,未来多品牌运作的优质女装公司市场份额将会逐渐扩大,形成具有绝对优势的品牌集群。

图:女装行业集中度显著低于男装和运动装

数据来源:公开数据整理

图:高端女装市场更为分散

数据来源:公开数据整理

3、单一品牌较易触及天花板

单一品牌规模小。女装行业的另外一大特点是单一品牌规模小。品牌发展到一定程度之后,渠道数量接近饱和,会出现增长乏力的现象。女装品牌瓶颈较低,容易触及天花板。这一特点同样源于女性对于服装风格和定位的差异化需求。2017 年按照单一品牌分类,女装品牌中 VGRASS 和 ELLASSAY 销售量分别为 7.91 和 9.62 亿元,而同时期男装品牌雅戈尔市场规模为 41.23 亿,大众休闲服饰代表森马服饰和童装领域的巴拉巴拉市场规模分别是 56.2 亿和 63.2 亿,将近为女装品牌市场规模的 6-8 倍。

中高端女装品牌天花板低,发展受限。中高端女装一方面由于其相比于大众女装定价较高,目标客户群体数量较小;另外一方面渠道主要为直营店,店铺数量有限,品牌规模更加受限制。以 VGRASS 为例,品牌在 2008-2010 年维持近 50%的高增长后,于 2011 年增速开始下滑,品牌规模则在 2014 年达到 8.45 亿的顶峰,随后开始缩减。同样 ELLASSAY 品牌规模于 2015 年达到 8.23 亿后进入调整阶段,近两年增速放缓。由此可见,中高端女装品牌发展到 8-9 亿时,较容易触及行业天花板,会存在增长乏力,品牌规模缩减等问题。对于中高端女装天然的低瓶颈,女装公司的突破措施往往是选择多品牌发展,打破单一品牌的限制。

图:女装单一品牌规模显著小于其他服装类别

数据来源:公开数据整理

图:中高端女装品牌发展到一定规模后增长乏力

数据来源:公开数据整理

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。