1、行业:零售出口双双向好

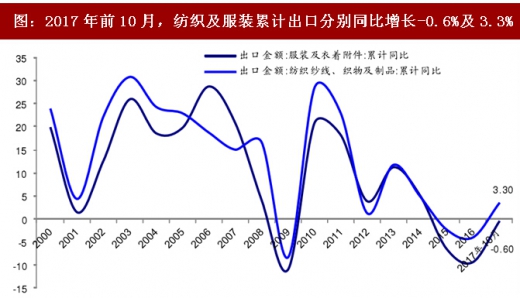

图:2017年前10月,纺织及服装累计出口分别同比增长-0.6%及3.3%

图:2017年前10月,限额以上服装零售累计同比增长7.3%

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国纺织服装行业市场现状规模分析及投资前景规划预测报告》2、业绩:长期趋势仍向好

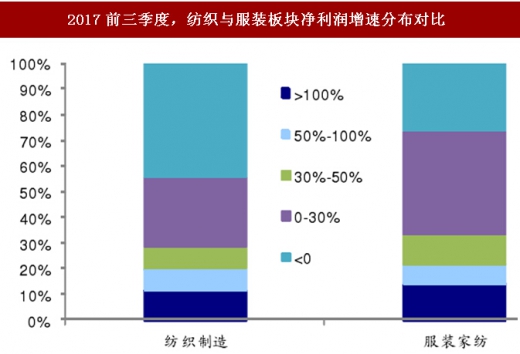

1)增速集中分布在0%-30%区间,服装表现优于纺织

2017前三季度,纺织及服装板块营收增速分布对比

2017前三季度,纺织与服装板块净利润增速分布对比

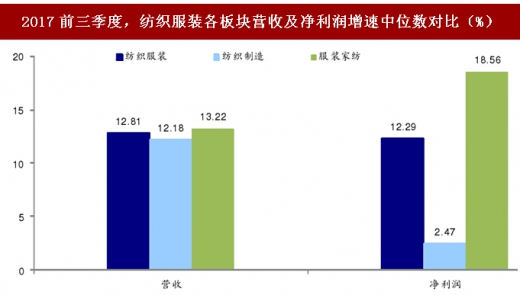

2017前三季度,纺织服装各板块营收及净利润增速中位数对比(%)

资料来源:观研天下整理

2017前三季度,纺织服装板块净利润增速集中分布在0%-30%区间,服装净利润增速50%以上占比高于纺织制造,纺织制造板块净利润下滑比例偏高。

板块整体净利润增速中位数为12.3%,其中纺织制造2.47%,服装家纺18.56%,服装家纺整体表现优于纺织制造。

2)板块筑底基本确认,业绩维持较高增长

纺织服装板块筑底基本确认,业绩维持较高增长

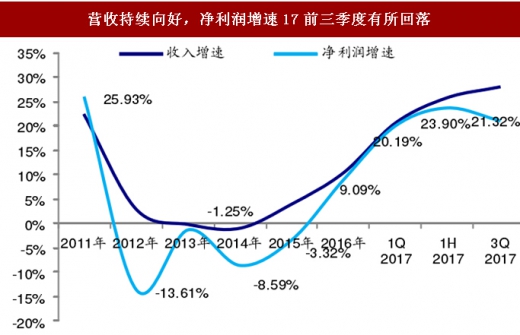

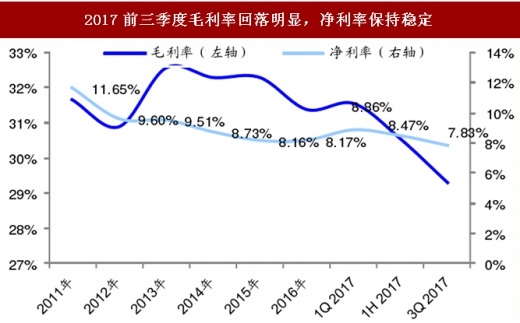

2017前三季度,纺织服装板块实现营收同比增长27.95%,净利润同比增长21.32%,单三季度净利润环比有所回落,受人民币升值及部分公司低毛利业务拓展影响,毛利率明显回落,净利率小幅下滑至7.83%。单三季度业绩增速放缓,受9月终端零售因假期错配影响相对低迷、上年同期高基数、汇率波动导致汇兑损失增加等多因素的影响。

单季度增速放缓并不影响整体向好的趋势。外部环境在逐渐向好,公司内部也通过各项措施精炼内功,提升竞争力。维持纺服整体板块筑底,企稳回升有望持续,投资风险逐渐降低的判断。

营收持续向好,净利润增速17前三季度有所回落

2017前三季度毛利率回落明显,净利率保持稳定

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。