行车记录仪是车联网的一部分,随着科技产业进入新智能硬件第二轮创新,近年来行车记录仪销量已经出现跨越式增长,而这一轮创新与智能手机浪潮不同,新智能硬件是长尾市场,与互联网紧密结合,具备产品脉冲式成长产业趋势。新智能硬件时代的长尾效应增加投资机会,企业迎来高速成长,硬件厂商具备互联网0到1属性。伴随移动互联网而生的智能硬件,注定评判产品不会仅仅局限在硬件能力,嵌入式系统的完整度、与其他设备的生态整合能力、作为入口的数据采集结构化能力等都将成为考量因素,整体硬件复杂度提升。

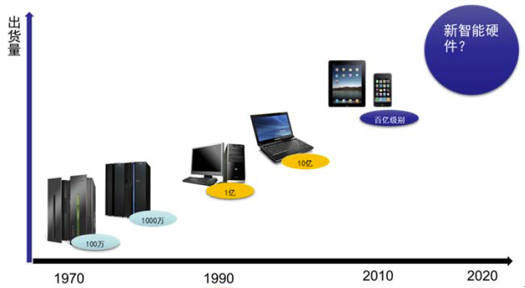

而这一轮创新与智能手机浪潮不同,新智能硬件是长尾市场,与互联网紧密结合,具备产品脉冲式成长产业趋势。我们看到自2014年开始,创客开始得到广泛重视其产业本质就是新智能硬件长尾的创新模式,将是科技行业第三次工业革命!从产品出货量看,随着科技行业发展,每一次新的创新产品带来的产品需求都成倍增加,新智能硬件的总出货量会在未来超过手机平板,形成千亿规模市场。同时,长尾效应意味着产品种类之多会远超以往概念,其中网络盒子、行车记录仪只是最先快速增长的产品,传感器、芯片、软件平台等的快速迭代缩短硬件升级周期,产品型号、种类升级频率将大幅度提高。初创企业及平台生态链企业将最大限度满足人类各种需求,出现爆款产品的概率预计显著增加。

新智能硬件是伴随移动互联网而生的,注定产品评判不会仅仅局限在硬件能力,嵌入式系统的完整度、与其他设备的生态整合能力、作为入口的数据采集结构化能力等都将成为考量因素,整体硬件复杂度提升。据IDC 统计,目前全球共有150 亿台智能设备,而这个数值在2020 年将会达到500 亿台,而思科预计更为乐观,可能会达到750 亿台。从CES Asia 可以看出,进军智能硬件领域的主要是三类企业,互联网巨头、传统家电等硬件厂商、初创企业,但是大家强调的都是生态圈的建设,硬件入口概念已经深入人心。BAT 及京东、360 等作为平台提供商,对智能硬件产品的投资及生态整合起到至关重要的作用,平台能够提供完整SDK 等,使开发的智能硬件快速切入已有生态圈。不同企业打造生态圈的方式不同,但是相同的是硬件的系统要求更高,带来的芯片计算能力及视频音频编解码需求增加。

行车记录仪产品目前可以大致分为智能后视镜、带显示屏CDR、无屏Wifi记录仪等,价格基本从高到低,预计智能后视镜将是未来的主流产品。新智能硬件时代的行车记录仪超出记录属性,成为车联网入口,通讯、语音识别、深度优化系统、自动雷达、Wifi连接、GPS、FM发射等成为高端配置,但是未来将快速普及。从产品发展看,目前智能后视镜已经开始逐步增加联网互动功能,大数据运用已经出现。行车记录仪整体市场空间巨大,预计国内将达到百亿规模,全球达到千亿市场,产品呈现高端多功能趋势,随着下游应用、互联网厂商切入,价格到甜蜜期,有望超预期。现在处在类似MP3和平板群雄乱战时刻,总体表现为品牌多,产品型号杂。从市场占有率看,大牌季度销量会占有40%以上份额,虽然收产品更替波动较大,但说明竞争进入白热化阶段,品牌集中度将持续提升。

行车记录仪能够记录汽车行驶全过程的视频图像和声音,不仅可以为交通事故责任确认提供证据,还可以记录驾车旅程的沿途风光。行车记录仪发源于台湾,除了台湾,韩国及俄罗斯等国家也非常热衷安装行车记录仪。

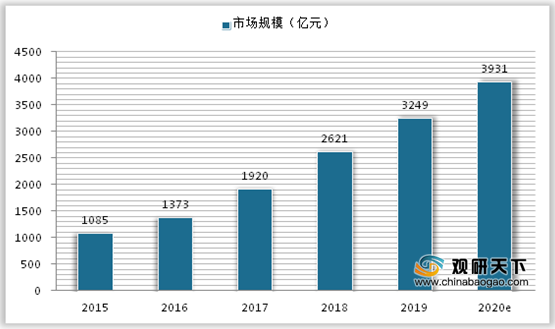

根据我们对于智能硬件的判断,一旦产品出现直击痛点的引爆点,传播效应会立即显现,预计未来销量大概率超预期。统计数据显示,2019年我国行车记录仪行业销量为3249万台,同比增长23.96%。预计2020销量将增至3931万台。具体数据如下图所示:

数据显示,2019年末全国民用汽车保有量26150万辆(包括三轮汽车和低速货车762万辆),比上年末增加2122万辆,其中私人汽车保有量22635万辆,增加1905万辆。民用轿车保有量14644万辆,增加1193万辆,其中私人轿车保有量13701万辆,增加1112万辆。相对于平板电脑市场,行车记录仪正处于快速增长的产业中前期,且汽车存量市场需求巨大,国内厂商崛起速度加快。而行车记录仪作为车联网的入口,可以充分集成wifi、倒车影像、语音识别、导航等多功能,拓展成汽车智能辅助驾驶系统是未来方向,360 等互联网厂商的切入,即基于对行车记录仪市场空间的认可及战略入口的重视。

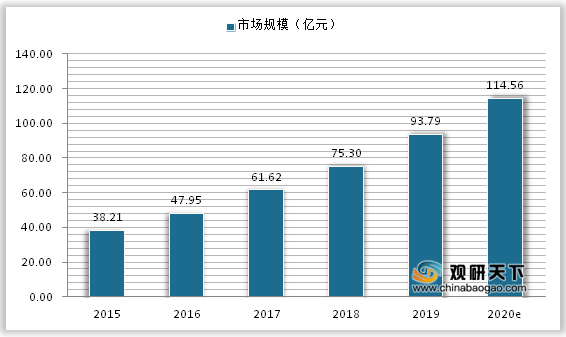

数据显示,2019年我国行车记录仪市场规模约93.79亿元,预计2020年将增长至114.56亿元。近几年我国行车记录仪市场规模情况如下图所示:

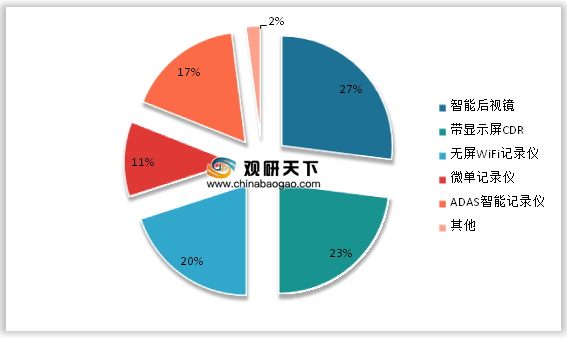

从市场结构来看,目前智能后视镜仍将是主流产品,市场占比达到27%,其次是带显示屏的CDR产品,占比为23%。随着大屏幕智能手机的普及和流量资费的下降,无屏幕wifi记录仪也开始逐渐追赶前两者,市场占比达到20%。

专家指出,未来随着价格的降低和车联网技术的不断发展,大数据、云计算和AI技术在将会在汽车领域不断整合,带ADAS的智能记录仪普及率也将会迅速上升。

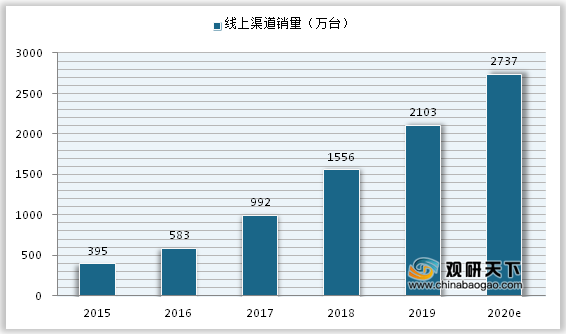

目前行车记录仪产品销售渠道分为线上渠道和线下渠道(汽配城、4S店、电脑城等)。近年来随着我国电子商务市场的快速发展,线上渠道已经成长为我国行车记录仪最主要的渠道之一。

据统计2019年我国行车记录仪线上渠道销量为2103万台,预计2020年将增长至2737万台。

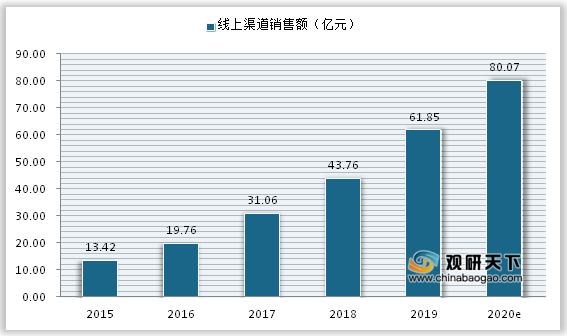

近年来,行车记录仪电商也迎来市场利好。2019年我国行车记录仪线上渠道市场规模为61.85亿元,预计2020年我国行车记录仪线上渠道市场规模增长至80.07亿元。

行车记录仪行业在过去几年几经波折,许多行车记录仪、商家纷纷倒闭,不管是线上还是线下,如今互联网的春风又吹到行车记录仪行业,不但带来新的技术和产品,也许会给行车记录仪行业原有的销售渠道发生变化。电商的发展早些年可以说是风生水起,但对于现在而且是行车记录仪行业来讲,实际效果可能是差强人意,普通的电子商务模式无法解决安防产品线下安装、调试等问题,大众消费品电商模式与安防产品两者在消费模式上的差异太大。但互联网大潮不断向前席卷,这种安防行业也在不断改变、摸索,安防电商平台不断尝试着定制化的改变,例如线上线下结合,开线下实体安装门店等。

行车记录仪品牌厂商在国内各大主流B2C电商平台实现的产品销量增长主要取决于访客流量的提升,为引入流量,商家需向平台支付大量的营销推广费用,品牌知名度和销售排名的领先是建立在持续大规模营销投入的基础上的。线上高昂的品牌推广成本,在渠道层面形成了较高的市场准入门槛。

对于传统的行车记录仪硬件厂商来说,其盈利模式比较单一,主要是通过硬件来盈利。但是随着互联网厂商的杀入,已经将硬件的利润率打到了冰点,比如360、小米旗下的小蚁等。这也使得传统行车记录仪硬件厂商的日子越来越难过,所以这也迫使传统行车记录仪硬件厂商开始寻找新的商业模式,与软件信息企业合作或许是一个不错的选择。而对于传统行车记录仪行业来说,“软硬件生态共享、合作共赢”的策略或将引领行车记录仪行业变革。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国行车记录仪市场调研报告-市场运营态势与发展前景研究》

《2021年中国行车记录仪市场调研报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

而这一轮创新与智能手机浪潮不同,新智能硬件是长尾市场,与互联网紧密结合,具备产品脉冲式成长产业趋势。我们看到自2014年开始,创客开始得到广泛重视其产业本质就是新智能硬件长尾的创新模式,将是科技行业第三次工业革命!从产品出货量看,随着科技行业发展,每一次新的创新产品带来的产品需求都成倍增加,新智能硬件的总出货量会在未来超过手机平板,形成千亿规模市场。同时,长尾效应意味着产品种类之多会远超以往概念,其中网络盒子、行车记录仪只是最先快速增长的产品,传感器、芯片、软件平台等的快速迭代缩短硬件升级周期,产品型号、种类升级频率将大幅度提高。初创企业及平台生态链企业将最大限度满足人类各种需求,出现爆款产品的概率预计显著增加。

智能硬件出货量将远超之前产品

资料来源:公开资料整理

新智能硬件是伴随移动互联网而生的,注定产品评判不会仅仅局限在硬件能力,嵌入式系统的完整度、与其他设备的生态整合能力、作为入口的数据采集结构化能力等都将成为考量因素,整体硬件复杂度提升。据IDC 统计,目前全球共有150 亿台智能设备,而这个数值在2020 年将会达到500 亿台,而思科预计更为乐观,可能会达到750 亿台。从CES Asia 可以看出,进军智能硬件领域的主要是三类企业,互联网巨头、传统家电等硬件厂商、初创企业,但是大家强调的都是生态圈的建设,硬件入口概念已经深入人心。BAT 及京东、360 等作为平台提供商,对智能硬件产品的投资及生态整合起到至关重要的作用,平台能够提供完整SDK 等,使开发的智能硬件快速切入已有生态圈。不同企业打造生态圈的方式不同,但是相同的是硬件的系统要求更高,带来的芯片计算能力及视频音频编解码需求增加。

行车记录仪产品目前可以大致分为智能后视镜、带显示屏CDR、无屏Wifi记录仪等,价格基本从高到低,预计智能后视镜将是未来的主流产品。新智能硬件时代的行车记录仪超出记录属性,成为车联网入口,通讯、语音识别、深度优化系统、自动雷达、Wifi连接、GPS、FM发射等成为高端配置,但是未来将快速普及。从产品发展看,目前智能后视镜已经开始逐步增加联网互动功能,大数据运用已经出现。行车记录仪整体市场空间巨大,预计国内将达到百亿规模,全球达到千亿市场,产品呈现高端多功能趋势,随着下游应用、互联网厂商切入,价格到甜蜜期,有望超预期。现在处在类似MP3和平板群雄乱战时刻,总体表现为品牌多,产品型号杂。从市场占有率看,大牌季度销量会占有40%以上份额,虽然收产品更替波动较大,但说明竞争进入白热化阶段,品牌集中度将持续提升。

行车记录仪能够记录汽车行驶全过程的视频图像和声音,不仅可以为交通事故责任确认提供证据,还可以记录驾车旅程的沿途风光。行车记录仪发源于台湾,除了台湾,韩国及俄罗斯等国家也非常热衷安装行车记录仪。

根据我们对于智能硬件的判断,一旦产品出现直击痛点的引爆点,传播效应会立即显现,预计未来销量大概率超预期。统计数据显示,2019年我国行车记录仪行业销量为3249万台,同比增长23.96%。预计2020销量将增至3931万台。具体数据如下图所示:

2015-2020年我国行车记录仪销量统计(万台)

数据来源:汽车工业协会、观研天下数据中心整理

数据显示,2019年末全国民用汽车保有量26150万辆(包括三轮汽车和低速货车762万辆),比上年末增加2122万辆,其中私人汽车保有量22635万辆,增加1905万辆。民用轿车保有量14644万辆,增加1193万辆,其中私人轿车保有量13701万辆,增加1112万辆。相对于平板电脑市场,行车记录仪正处于快速增长的产业中前期,且汽车存量市场需求巨大,国内厂商崛起速度加快。而行车记录仪作为车联网的入口,可以充分集成wifi、倒车影像、语音识别、导航等多功能,拓展成汽车智能辅助驾驶系统是未来方向,360 等互联网厂商的切入,即基于对行车记录仪市场空间的认可及战略入口的重视。

数据显示,2019年我国行车记录仪市场规模约93.79亿元,预计2020年将增长至114.56亿元。近几年我国行车记录仪市场规模情况如下图所示:

2015-2020年我国行车记录仪市场规模(亿元)

数据来源:汽车工业协会、观研天下数据中心整理

从市场结构来看,目前智能后视镜仍将是主流产品,市场占比达到27%,其次是带显示屏的CDR产品,占比为23%。随着大屏幕智能手机的普及和流量资费的下降,无屏幕wifi记录仪也开始逐渐追赶前两者,市场占比达到20%。

专家指出,未来随着价格的降低和车联网技术的不断发展,大数据、云计算和AI技术在将会在汽车领域不断整合,带ADAS的智能记录仪普及率也将会迅速上升。

行车记录仪市场结构分析

数据来源:观研天下数据中心整理

目前行车记录仪产品销售渠道分为线上渠道和线下渠道(汽配城、4S店、电脑城等)。近年来随着我国电子商务市场的快速发展,线上渠道已经成长为我国行车记录仪最主要的渠道之一。

据统计2019年我国行车记录仪线上渠道销量为2103万台,预计2020年将增长至2737万台。

2015-2020年我国线上渠道销量统计(万台)

数据来源:观研天下数据中心整理

近年来,行车记录仪电商也迎来市场利好。2019年我国行车记录仪线上渠道市场规模为61.85亿元,预计2020年我国行车记录仪线上渠道市场规模增长至80.07亿元。

2015-2020年我国线上渠道销售额统计(万台)

数据来源:观研天下数据中心整理

行车记录仪行业在过去几年几经波折,许多行车记录仪、商家纷纷倒闭,不管是线上还是线下,如今互联网的春风又吹到行车记录仪行业,不但带来新的技术和产品,也许会给行车记录仪行业原有的销售渠道发生变化。电商的发展早些年可以说是风生水起,但对于现在而且是行车记录仪行业来讲,实际效果可能是差强人意,普通的电子商务模式无法解决安防产品线下安装、调试等问题,大众消费品电商模式与安防产品两者在消费模式上的差异太大。但互联网大潮不断向前席卷,这种安防行业也在不断改变、摸索,安防电商平台不断尝试着定制化的改变,例如线上线下结合,开线下实体安装门店等。

行车记录仪品牌厂商在国内各大主流B2C电商平台实现的产品销量增长主要取决于访客流量的提升,为引入流量,商家需向平台支付大量的营销推广费用,品牌知名度和销售排名的领先是建立在持续大规模营销投入的基础上的。线上高昂的品牌推广成本,在渠道层面形成了较高的市场准入门槛。

对于传统的行车记录仪硬件厂商来说,其盈利模式比较单一,主要是通过硬件来盈利。但是随着互联网厂商的杀入,已经将硬件的利润率打到了冰点,比如360、小米旗下的小蚁等。这也使得传统行车记录仪硬件厂商的日子越来越难过,所以这也迫使传统行车记录仪硬件厂商开始寻找新的商业模式,与软件信息企业合作或许是一个不错的选择。而对于传统行车记录仪行业来说,“软硬件生态共享、合作共赢”的策略或将引领行车记录仪行业变革。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国行车记录仪市场调研报告-市场运营态势与发展前景研究》

《2021年中国行车记录仪市场调研报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。