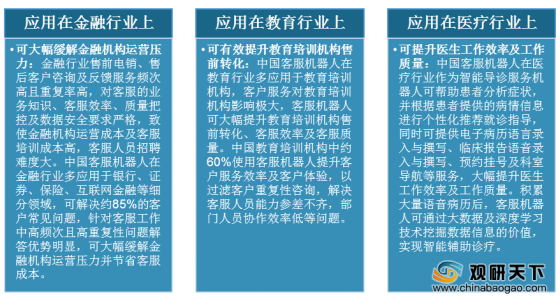

客服机器人是可辅助或代替人工客服与客户交流的机器人。通过语义识别技术、上下文关联技术、自然语言处理等科学技术快速有效地解决客户的问题,提高客户服务质量。客服机器人能有效的应用在金融、教育以及医疗等行业上面。

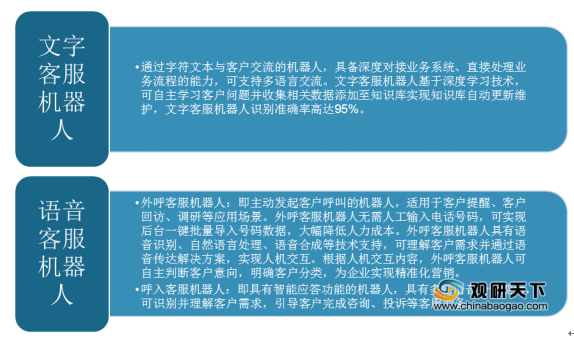

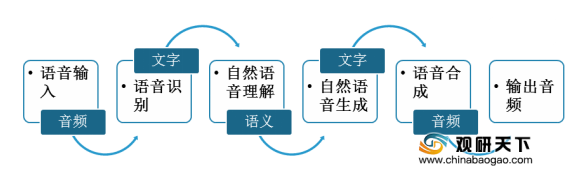

中国客服机器人主要分为文字客服机器人和语音客服机器人,其中文字客服机器人识别准确率高达95%;语音客服机器人语音识别准确率为65%左右,语音客服机器人根据应用场景可分为外呼客服机器人与呼入客服机器人。中国客服机器人的智能语音技术包括语音识别、自然语言处理、语音合成等技术。

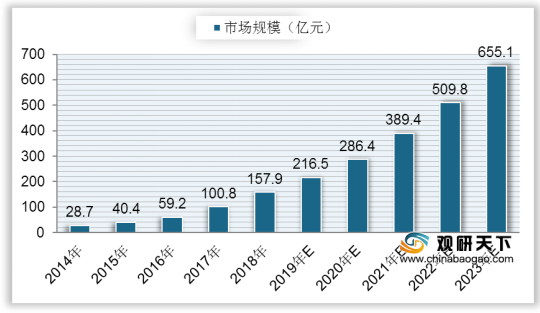

自2014年以来,中国智能语音行业高速发展,2018年中国智能语音行业市场规模达到157.9亿元,同比增长56.65%;估计到2020年智能语音行业市场规模将达到286.4亿元,到2023年约为655.1亿元。

我国服务机器人的市场规模快速扩大,占据整体机器人市场的25%,在机器人市场领域中颇具亮点。2019年我国服务机器人市场规模达到22亿元,增长率为33.1%;预计到2020年,市场规模有望接近30亿美元,到2021年市场规模将达38.6亿美元。

中国客服机器人行业市场规模呈现持续上升态势,由2014年的4.3亿元增长至2018年的9.3亿元,复合年增长率达到21.3%;初步预计到2020年,客服机器人市场规模将达到14.3亿元,到2023年市场规模达29.2亿元。

中国客服机器人企业运营模式包括两种模式,分别是:“软件定制开发+服务”运营模式的定制化模式;SaaS运营模式的云服务平台模式,两种模式各有其优缺点。

从业务方面来看,截至2019年12月,中国客服机器人融资企业中,目前文字客服机器人企业最多,为行业主流。但综合客服机器人与语音客服机器人也在快速的发展,随着技术的成熟,语音客服机器人或将超越文字客服机器人成为行业主流。

相关行业分析报告参考《2020年中国客服机器人市场分析报告-产业供需现状与投资前景预测》。

客服机器人在不同行业上的应用

数据来源:公开资料整理

中国客服机器人主要分为文字客服机器人和语音客服机器人,其中文字客服机器人识别准确率高达95%;语音客服机器人语音识别准确率为65%左右,语音客服机器人根据应用场景可分为外呼客服机器人与呼入客服机器人。中国客服机器人的智能语音技术包括语音识别、自然语言处理、语音合成等技术。

中国客服机器人主要分类

数据来源:公开资料整理

中国客服机器人智能语音技术

数据来源:公开资料整理

自2014年以来,中国智能语音行业高速发展,2018年中国智能语音行业市场规模达到157.9亿元,同比增长56.65%;估计到2020年智能语音行业市场规模将达到286.4亿元,到2023年约为655.1亿元。

2014-2023年中国智能语音行业市场规模及预测

数据来源:公开资料整理

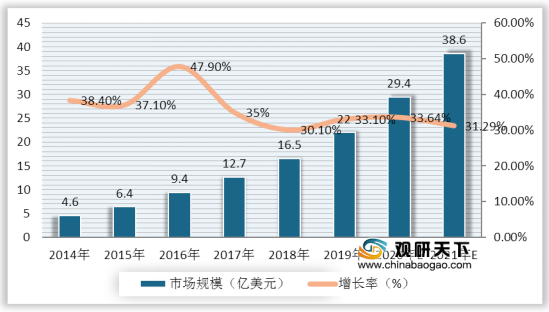

我国服务机器人的市场规模快速扩大,占据整体机器人市场的25%,在机器人市场领域中颇具亮点。2019年我国服务机器人市场规模达到22亿元,增长率为33.1%;预计到2020年,市场规模有望接近30亿美元,到2021年市场规模将达38.6亿美元。

2014-2021年中国服务机器人行业市场规模及预测

数据来源:公开资料整理

中国客服机器人行业市场规模呈现持续上升态势,由2014年的4.3亿元增长至2018年的9.3亿元,复合年增长率达到21.3%;初步预计到2020年,客服机器人市场规模将达到14.3亿元,到2023年市场规模达29.2亿元。

2014-2023年中国客服机器人行业市场规模及预测

数据来源:公开资料整理

中国客服机器人企业运营模式包括两种模式,分别是:“软件定制开发+服务”运营模式的定制化模式;SaaS运营模式的云服务平台模式,两种模式各有其优缺点。

中国客服机器人企业运营模式分析

|

定制化模式 |

云服务平台模式 |

客单价及毛利率 |

客单价高达几十万至百万元级别 |

客单价及毛利率低 |

服务模式 |

定制化程序复杂,服务周期长服 |

务模式轻,维护成本低 |

业务增长 |

资源驱动,业务增长不稳定 |

客户数量增长率相对稳定 |

数据运用 |

客户数据高度私有化,企业难以积累及利用该数据 |

可积累行业数据,挖掘数据价值,形成数据循环 |

客户关系 |

可积累行业经验及客户关系,形成行业壁垒 |

客户替换成本低,客户流失风险大 |

数据来源:公开资料整理

从业务方面来看,截至2019年12月,中国客服机器人融资企业中,目前文字客服机器人企业最多,为行业主流。但综合客服机器人与语音客服机器人也在快速的发展,随着技术的成熟,语音客服机器人或将超越文字客服机器人成为行业主流。

截至2019年12月中国客服机器人企业融资情况

业务方向 |

企业简称 |

成立时间 |

融资轮次 |

融资时间 |

融资金额 |

投资方 |

综合客服机器人 |

小i机器人 |

2001年1月 |

定向增发 |

2018年3月 |

2.63亿元 |

未披露 |

小丁智能 |

2013年5月 |

天使轮 |

2017年7月 |

数百万元 |

真格基金 |

|

文字客服机器人 |

风语者机器人 |

2006年3月 |

新三板 |

2016年1月 |

未披露 |

未披露 |

追一科技 |

2016年1月 |

C轮 |

2019年4月 |

4,100万美元 |

中白产业投资基金领投创新工场、晨兴资本等跟投 |

|

云问科技 |

2013年8月 |

B轮 |

2019年11月 |

未披露 |

动平衡资本 |

|

百应科技 |

2012年2月 |

战略投资 |

2019年6月 |

亿元级 |

恒生电子、信雅达 |

|

奇智机器人 |

2016年10月 |

A轮 |

2017年3月 |

未披露 |

水木清华校友基金、臻云创投 |

|

V5智能客服 |

2012年12月 |

天使轮 |

2015年3月 |

数百万元 |

英诺天使基金、创新谷大河创投等 |

|

语音客服机器人 |

意能通 |

2015年1月 |

A+轮 |

2019年2月 |

3,000万元 |

元禾厚望、网鼎投资 |

百可录 |

2016年8月 |

A轮 |

2017年12月 |

数千万元 |

银之杰 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国客服机器人市场分析报告-产业供需现状与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。