随着疫情逐步控制,生产经营活动有序恢复,工地开工建设,同时各地方政府加大老旧车淘汰力度,综合因素影响下,我国专用车市场销量出现较大幅度回升,4月销量同比增长23.0%,5月份销量同比增长49.3%。

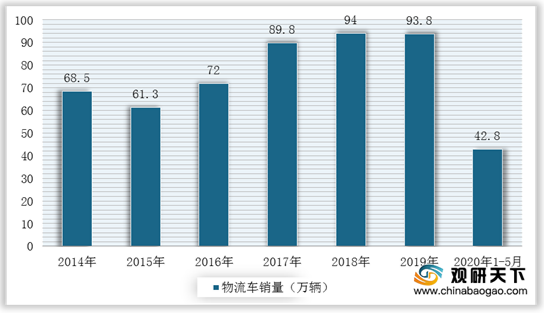

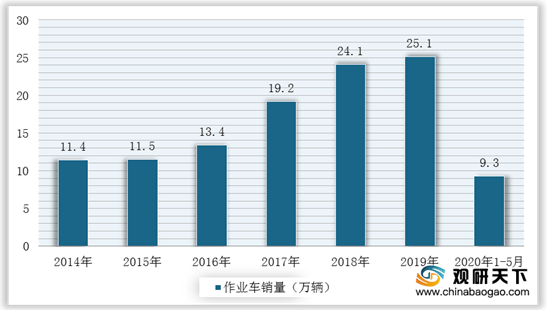

数据显示,2020年1-5月,我国专用车市场销量58.4万辆,同比下滑1.3%。其中物流类专用车销量42.8万辆,同比增长3.5%,市场份额为73.4%;工程类专用车销量6.2万辆,同比下滑10.4%,市场份额为10.6%;作业类专用车销量9.3万辆,同比下滑13.9%,市场份额为15.9%。

工程车市场

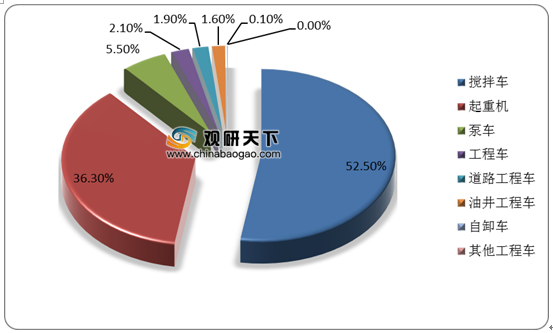

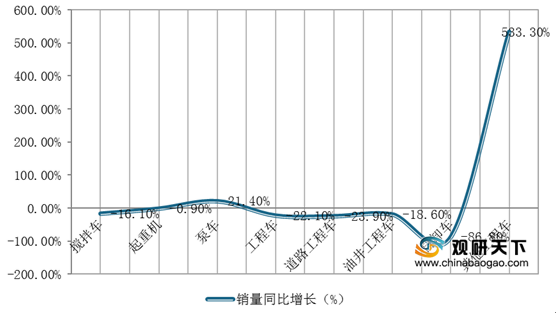

工程类专用车市场主要以搅拌车、起重机为主,2020年1-5月两者份额达到88.8%。从细分车型来看,受疫情因素影响,2020年1-5月,工程类专用车中的搅拌车、起重机、道路工程车、油井工程车等车型销量均下滑,只有泵车销量同比出现增长。

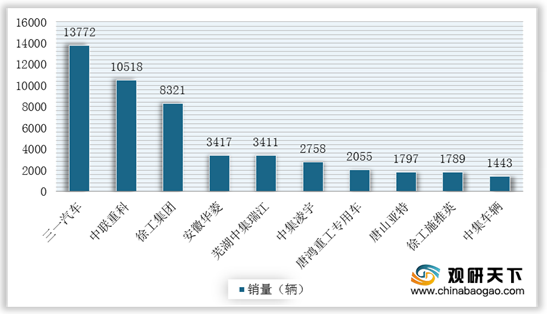

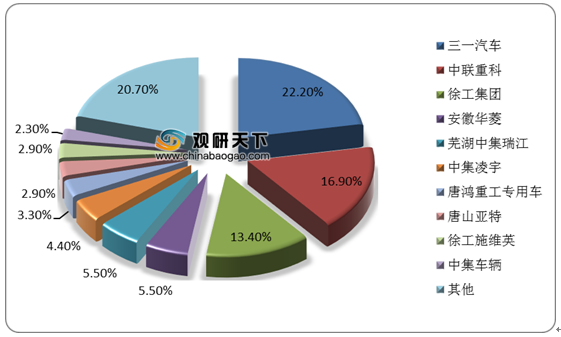

从工程类专用车企业竞争来看,销量TOP10企业市场集中度79.3%,同比增长3.9%。2020年1-5月共有213家企业实现销售,平均每家企业销量292辆。在销量TOP10企业中,三一汽车以销量13772辆位居榜首,中联重科销量达到10518辆,位居第三,徐工集团销量8321辆,位列第三。

物流车市场

物流类专用车市场主要以通用厢式车、仓栅车为主,2020年1-5月两者份额达到87.4%。

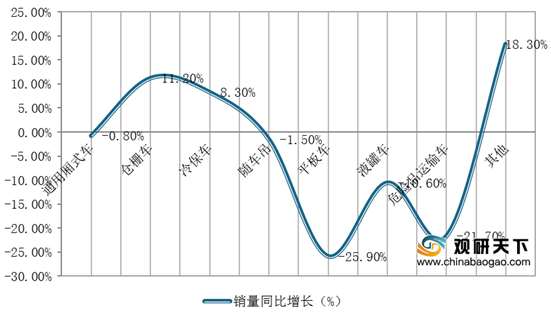

数据显示,2020年1-5月,仓栅车、冷藏车销量分别同比增长11.20%、8.30%,平板车、液罐车、危险品运输车销量同比下滑幅度较大。

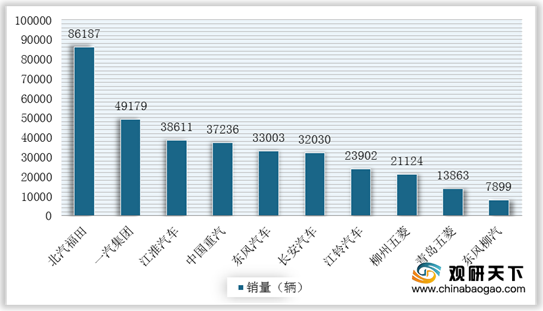

从物流类专用车市场企业竞争情况来看,物流车销量TOP10企业市场集中度80.1%,同比增长2.4%。截止2020年1-5月共有245家企业实现销售,平均每家企业销量1749辆。在销量TOP10企业中,江淮汽车、中国重汽、长安汽车、江铃汽车销量同比下滑,其他企业销量同比均增长,而北汽福田、一汽集团销量最高,分别达到86187辆、49179辆,份额分别为20.10%、11.50%。

作业类专用车

作业类专用车主要以垃圾车、环卫车、医用车、服务车为主。由于市场结构相对稳定,市政环卫车是作业类专用车的主要组成部分。同时,受疫情影响,医用车需求增长,2020年1-5月销量同比大幅增长,增幅达到149.9%,市场份额达到9.2%,位居第三,八类车合计份额达到82.2%。

从作业类专用车企业竞争来看,销量TOP10企业市场集中度达到50.2%,同比增长2.5%。截止2020年1-5月,在销量TOP10企业中,湖北程力、上汽红岩销量分别为10719辆、6102辆,位居排名前二,东风汽车、陕汽集团销量下滑幅度较大,同比分别下滑28.5%、31.0%。

相关行业分析报告参考《2020年中国专用车行业投资分析报告-行业竞争现状与投资商机研究》。

2020年1-5月我国专用车销量及增长情况

数据来源:公开资料整理

数据显示,2020年1-5月,我国专用车市场销量58.4万辆,同比下滑1.3%。其中物流类专用车销量42.8万辆,同比增长3.5%,市场份额为73.4%;工程类专用车销量6.2万辆,同比下滑10.4%,市场份额为10.6%;作业类专用车销量9.3万辆,同比下滑13.9%,市场份额为15.9%。

2014-2020年1-5月工程车销量统计情况

数据来源:公开资料整理

2014-2020年1-5月物流车销量统计情况

数据来源:公开资料整理

2014-2020年1-5月作业车销量统计情况

数据来源:公开资料整理

工程车市场

工程类专用车市场主要以搅拌车、起重机为主,2020年1-5月两者份额达到88.8%。从细分车型来看,受疫情因素影响,2020年1-5月,工程类专用车中的搅拌车、起重机、道路工程车、油井工程车等车型销量均下滑,只有泵车销量同比出现增长。

2020年1-5月工程车市场结构

数据来源:公开资料整理

2020年1-5月工程车各细分市场销量同比增长

数据来源:公开资料整理

从工程类专用车企业竞争来看,销量TOP10企业市场集中度79.3%,同比增长3.9%。2020年1-5月共有213家企业实现销售,平均每家企业销量292辆。在销量TOP10企业中,三一汽车以销量13772辆位居榜首,中联重科销量达到10518辆,位居第三,徐工集团销量8321辆,位列第三。

2020年1-5月工程车企业销量TOP10

数据来源:公开资料整理

2020年1-5月工程车企业市场份额占比

数据来源:公开资料整理

物流车市场

物流类专用车市场主要以通用厢式车、仓栅车为主,2020年1-5月两者份额达到87.4%。

2020年1-5月物流车市场结构

数据来源:公开资料整理

数据显示,2020年1-5月,仓栅车、冷藏车销量分别同比增长11.20%、8.30%,平板车、液罐车、危险品运输车销量同比下滑幅度较大。

2020年1-5月物流车各细分销量同比增长走势图

数据来源:公开资料整理

从物流类专用车市场企业竞争情况来看,物流车销量TOP10企业市场集中度80.1%,同比增长2.4%。截止2020年1-5月共有245家企业实现销售,平均每家企业销量1749辆。在销量TOP10企业中,江淮汽车、中国重汽、长安汽车、江铃汽车销量同比下滑,其他企业销量同比均增长,而北汽福田、一汽集团销量最高,分别达到86187辆、49179辆,份额分别为20.10%、11.50%。

2020年1-5月物流车企业销量TOP10

数据来源:公开资料整理

2020年1-5月物流车企业市场份额占比

数据来源:公开资料整理

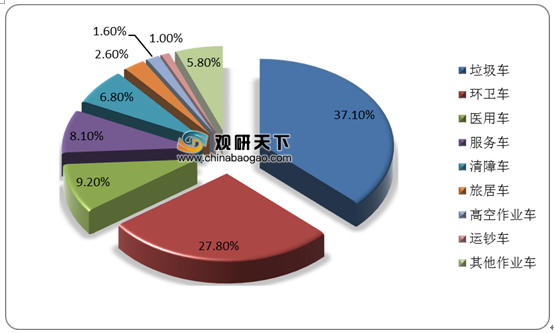

作业类专用车

作业类专用车主要以垃圾车、环卫车、医用车、服务车为主。由于市场结构相对稳定,市政环卫车是作业类专用车的主要组成部分。同时,受疫情影响,医用车需求增长,2020年1-5月销量同比大幅增长,增幅达到149.9%,市场份额达到9.2%,位居第三,八类车合计份额达到82.2%。

2020年1-5月作业车市场结构

数据来源:公开资料整理

2020年1-5月我国作业车各细分市场销量同比增长走势图

数据来源:公开资料整理

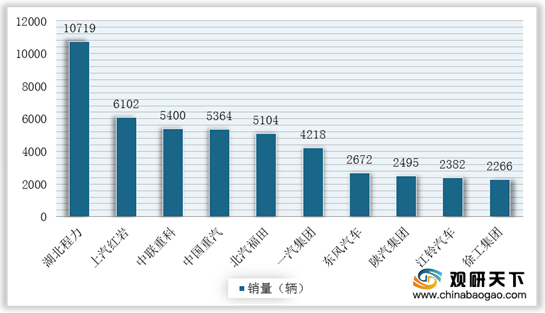

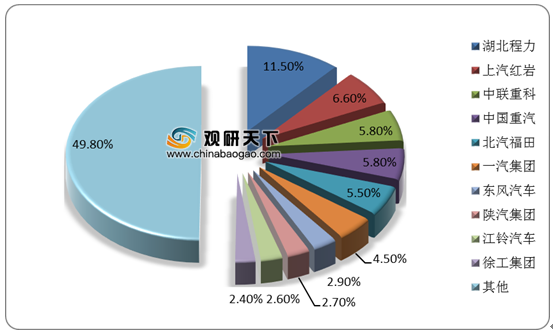

从作业类专用车企业竞争来看,销量TOP10企业市场集中度达到50.2%,同比增长2.5%。截止2020年1-5月,在销量TOP10企业中,湖北程力、上汽红岩销量分别为10719辆、6102辆,位居排名前二,东风汽车、陕汽集团销量下滑幅度较大,同比分别下滑28.5%、31.0%。

2020年1-5月作业车企业销量TOP10

数据来源:公开资料整理

2020年1-5月作业车企业市场份额占比

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国专用车行业投资分析报告-行业竞争现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。