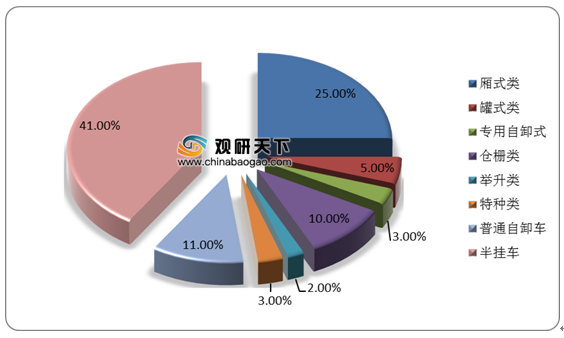

1、厢式类汽车

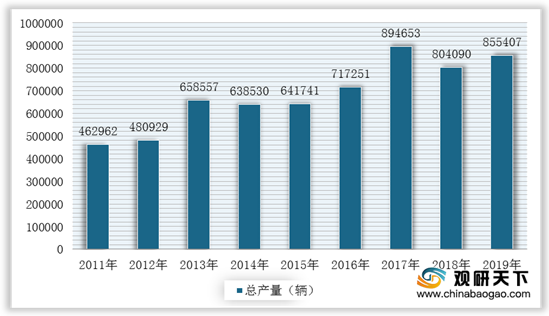

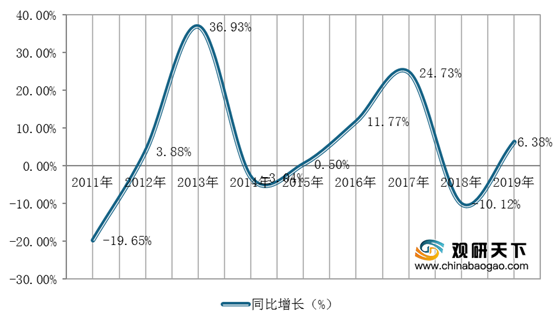

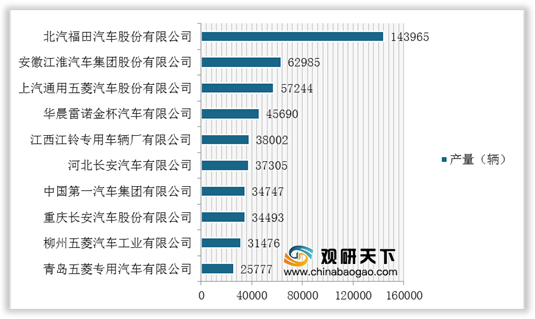

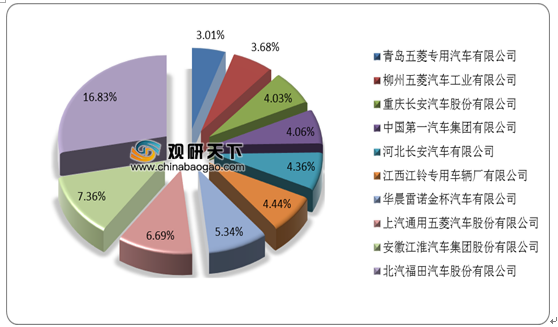

数据显示,2019年厢式类生产企业463家,产量85.54万辆,同比増长6.38%。其中,北汽福田、安徽江淮、上汽通用五菱是厢式类专用车产品产量前三的企业,行业内产量前10的企业累计生产51.17万辆,占行业总量的59.82%,同比增长6.48%。

厢式类专用车主要细分产品中厢式运输车年产量依然保持高位,2019年达到68.94万辆,同比增长了5.43%。与此同时,冷蔵车在2019年増长28.64%。近年来,食品、医疗卫生、化工以及花卉保鲜运输需求增大,对冷藏车的需求也逐步提升。

| 序号 |

车型名称 |

微型 |

轻型 |

中型 |

重型 |

2019年产量(辆) |

同比增长(%) |

| 合计 |

24908 |

739504 |

21647 |

69348 |

855407 |

6.38 |

|

| 1 |

厢式运输车 |

23559 |

619868 |

8350 |

37589 |

689366 |

5.43 |

| 2 |

冷藏车 |

1 |

35238 |

2229 |

17563 |

55031 |

28.64 |

| 3 |

翼开启厢式车 |

|

6292 |

81 |

9191 |

15564 |

2.28 |

| 4 |

售货车 |

20 |

14824 |

13 |

- |

14857 |

34.48 |

| 5 |

旅居车 |

|

9723 |

25 |

25 |

9773 |

1.8 |

| 6 |

救护车 |

|

8936 |

11 |

2 |

8949 |

-14.49 |

| 7 |

商务车 |

|

7272 |

1 |

9 |

7282 |

-35.23 |

| 8 |

工程车 |

|

5228 |

187 |

23 |

5438 |

11.14 |

| 9 |

检测车 |

|

4926 |

18 |

20 |

4964 |

13.31 |

| 10 |

气瓶运输车 |

|

2250 |

1387 |

1107 |

4744 |

80.45 |

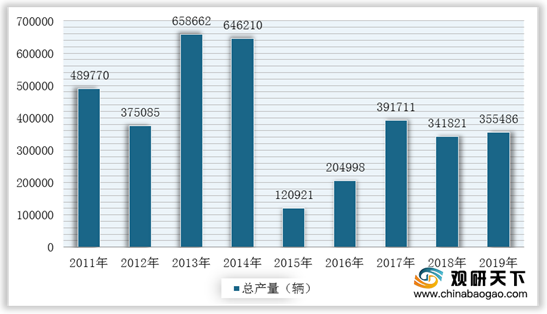

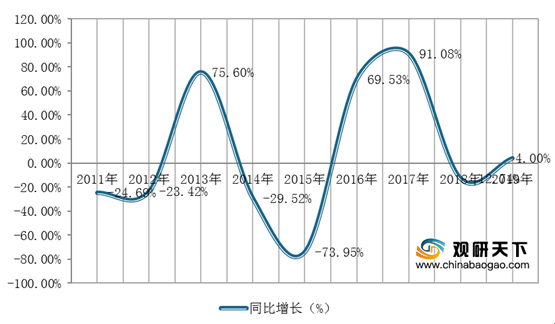

2、普通自卸汽车

普通自卸车市场需求受宏观经济及环保检查正反双重影响,产量呈波动式变化。据统计,2019年普通自卸车生产企业85家,产量35.55万辆,同比増长4%。其中,北汽福田、陕西集团、上汽依维柯红岩是普通自卸车产品产量前三的企业,行业内产量前十的企业累计生产21.68万辆,占行业总量的60.99%,与去年同期相比基本持平。

| 序号 |

企业名称 |

轻型 |

中型 |

重型 |

2019年产量(辆) |

同比增长(%) |

占行业产量百分比(%) |

| 合计 |

143699 |

19320 |

192467 |

355486 |

4 |

100 |

|

| 1 |

北汽福田汽车股份有限公司 |

29732 |

2227 |

8151 |

40110 |

38.65 |

11.28 |

| 2 |

陕西汽车集团有限责任公司 |

1739 |

189 |

28340 |

30268 |

2.68 |

8.51 |

| 3 |

上汽依维柯红岩商用车有限公司 |

- |

- |

23326 |

23326 |

1.92 |

6.56 |

| 4 |

中国第一汽车集团有限公司 |

616 |

236 |

19634 |

20486 |

56.7 |

5.76 |

| 5 |

浙江飞碟汽车制造有限公司 |

16431 |

1530 |

1021 |

18982 |

14.51 |

5.34 |

| 6 |

成都大运汽车集团有限公司 |

10851 |

1615 |

6054 |

18520 |

-3.46 |

5.21 |

| 7 |

北京福田戴姆勒汽车有限公司 |

- |

- |

17424 |

17424 |

-10.43 |

4.9 |

| 8 |

四川南骏汽车集团有限公司 |

9594 |

4303 |

2953 |

16850 |

33.85 |

4.74 |

| 9 |

山东时风商用车有限公司 |

15666 |

1126 |

7 |

16799 |

-10.41 |

4.73 |

| 10 |

中国重汽集团济南卡车股份有限公司 |

- |

- |

14059 |

14059 |

-39.68 |

3.95 |

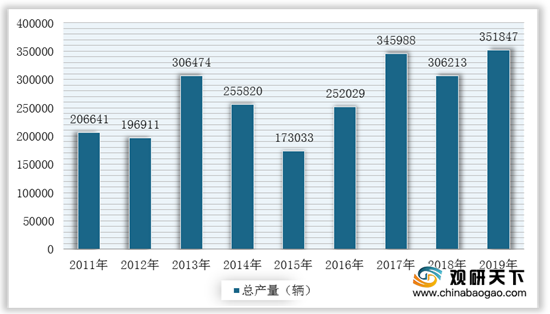

3、仓栅式汽车

仓栅类专用车因为产品结构简单、适用性高,因此一直在货运市场有着较高的需求,但受困于使用阶段的不规范,车辆超载、违法改装情况突出是政策调控的重点车型之一。

数据显示,2019年仓栅式汽车生产企业98家,全年产量35.18万辆,同比增长14.9%。其中,一汽集团、北汽福田、重汽济南商用是仓栅式汽车产量前三的企业,行业内产量前十的企业累计生产25.94万辆,占行业总量的73.74%,同比增长1.95%。

| 序号 |

车型名称 |

微型 |

轻型 |

中型 |

重型 |

2019年产量(辆) |

同比增长(%) |

| 合计 |

1709 |

255870 |

5470 |

88798 |

351847 |

14.9 |

|

| 1 |

仓栅式运输车 |

1709 |

249619 |

5408 |

83720 |

340456 |

12.58 |

| 2 |

畜禽运输车 |

|

802 |

23 |

5073 |

5898 |

152.27 |

| 3 |

桶装垃圾运输车 |

|

4269 |

35 |

- |

4304 |

381.97 |

| 4 |

养蜂车 |

|

1151 |

- |

5 |

1156 |

109.8 |

| 5 |

瓶装饮料运输车 |

|

29 |

- |

|

29 |

190 |

| 6 |

布障车 |

|

- |

4 |

|

4 |

-66.67 |

4、半挂车市场

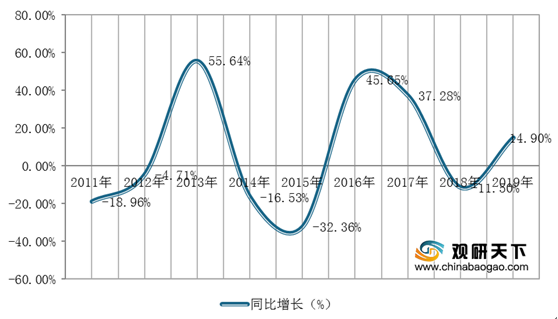

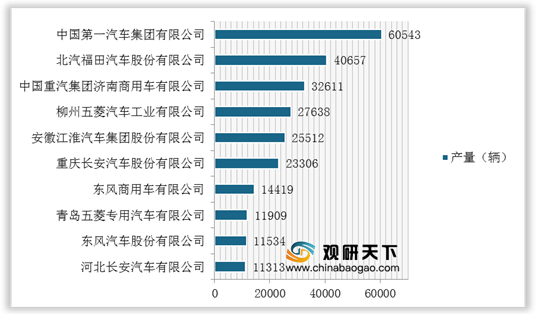

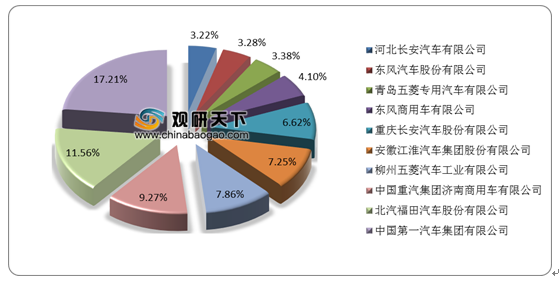

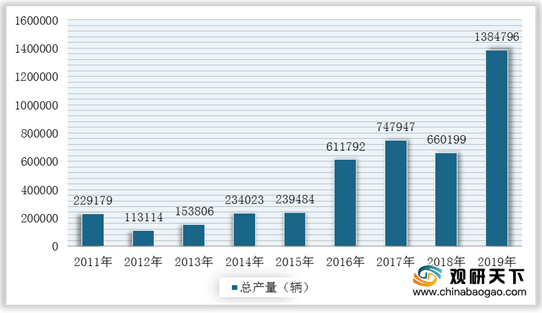

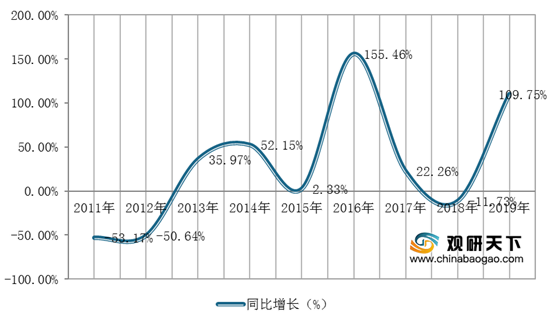

数据显示,2019年半挂车市场略显狂,全年在产企业747家,同比増加122家,累计产量138.48万辆,同比増长109.75%。其中,山东锣响、驻马店中集华骏、山东九州是半挂类专用车产品产量前三的企业,行业内产量前十的企业累计生产25.05万辆,占行业总量的18.09%。

| 序号 |

企业名称 |

产量(辆) |

同比增长(%) |

| 合计 |

1384796 |

109.75 |

|

| 1 |

山东锣响汽车制造有限公司 |

60586 |

399.27 |

| 2 |

驻马店中集华骏车辆有限公司 |

32534 |

144.73 |

| 3 |

山东九州汽车制造有限公司 |

29090 |

249.72 |

| 4 |

石家庄永达挂车有限公司 |

22422 |

157.9 |

| 5 |

河北双富专用汽车制造有限公司 |

21413 |

789.61 |

| 6 |

扬州中集通华专用车有限公司 |

18958 |

34.8 |

| 7 |

河北宏泰专用汽车有限公司 |

17254 |

67.34 |

| 8 |

安徽开乐专用车辆股份有限公司 |

16400 |

78.22 |

| 9 |

辽宁金天马专用车制造有限公司 |

16075 |

174.41 |

| 10 |

河北华佑顺驰专用汽车有限公司 |

15780 |

439.86 |

从细分车型产量来看,GB 7258对半挂车行业影响较大大,标准中对安全装置的强制要求提升了车辆使用成本,仓栅、普通栏板、自卸式半挂车增量超过250%,产量分别为634080辆、215942辆、191310辆。

| 序号 |

车型名称 |

轻型 |

中型 |

重型 |

超重型 |

2019年产量(辆) |

同比增长(%) |

| 合计 |

3885 |

4222 |

1297 |

1375392 |

1384796 |

109.75 |

|

| 1 |

仓栅 |

- |

4 |

2 |

634074 |

634080 |

255.99 |

| 2 |

普通 |

- |

1045 |

3 |

214894 |

215942 |

286.33 |

| 3 |

自卸 |

12 |

1 |

7 |

191290 |

191310 |

246.27 |

| 4 |

低平板 |

2 |

9 |

118 |

96870 |

96999 |

-42.99 |

| 5 |

粉罐 |

- |

- |

7 |

67008 |

67015 |

67.57 |

| 6 |

液罐 |

- |

10 |

284 |

64152 |

64446 |

41.42 |

| 7 |

集装箱 |

- |

378 |

17 |

58828 |

59223 |

56.84 |

| 8 |

其它 |

678 |

129 |

273 |

33793 |

348736 |

12.78 |

| 9 |

厢式 |

3193 |

176 |

205 |

14482 |

18056 |

72.59 |

| 10 |

车辆运输 |

- |

2470 |

381 |

1 |

2852 |

-92.08 |

相关行业分析报告参考《2020年中国专用汽车市场前景研究报告-市场现状与发展规划趋势》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。