随着我国经济的发展,汽车消费升级,豪华车市场在近两年实现逆势增长。数据显示,2019年中国豪华车市场总销量超过300万辆,同比增长约11%。其中BBA(宝马、奔驰、奥迪)仍然占据主导地位,市场份额近70%。

2020年,我国车市在疫情影响下发展速度缓慢,但在疫情取得有效进展以及企业生产生活工作正常开展后,在我国汽车市场中,高端及豪华车细分市场迅速回暖,换购需求持续增长。数据显示,2020年4月我国豪华车销量为20.34万辆,同比增长21%。

在良好的市场背景下,2020年,各路豪华品牌仍将加大力度投入中国市场。宝马将在中国推出17款新产品,延续在产品与服务层面的需求中国化;而奔驰将推出包括全新SUV系列以及新一代E级车等18款新产品;奥迪在2020年将推出23款新品,销量目标锁定在70万辆。

今年BBA的竞争仍以宝马、奔驰为主,而豪华车销售预计保持较快增长趋势,将成为整体乘用车低增长环境下的亮点。

而在二线豪华品牌当中,凯迪拉克以21万余辆的销量占据榜首,雷克萨斯以1.2万辆的差距紧跟其后。

而其它二线豪华品牌在短期内对上述两个品牌暂无威胁,如捷豹路虎于近两年进入深度调整期,沃尔沃由于其产品线较短且终端有“以价换量”现象保持稳步增长。保时捷与林肯相对稳定,短期内难以迈过10万辆大关。而即将国产的林肯,在2019年投入二、三款新品之后,2020年借国产东风或有起色。

另外,在2019年,中国豪华品牌代表——红旗以年销10万辆,同比增长200.8%的成绩位列第七名。2020年红旗保持增长趋势,数据显示,红旗4月总销量超14500辆,同比增长168%,1-4月红旗累计总销量高达39500辆,同比增长111%。

其中红旗HS5为热销车型,在2019年,红旗HS5上市半年就取得29266辆的销量成绩。2020年,红旗HS5车型4月销量为8903辆,1-4月累计销量为17004辆。

从供需方面来看,我国豪华车以德系、日系等国外品牌为主,国内豪华车系多为德系等在华品牌,从国产品牌角度来看国产化水平偏低,我国豪华车仍然需要在自主品牌的建设上加大投入。

而随着国产豪华车品牌的崛起,2020年豪华市场的竞争依然精彩,国内豪华车市场规模也将持续扩大。(shz)

以上数据资料参考《2019年中国豪华车行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2019年我国豪华车品牌销售量占比

数据来源:中国乘用车市场信息联席会

2020年,我国车市在疫情影响下发展速度缓慢,但在疫情取得有效进展以及企业生产生活工作正常开展后,在我国汽车市场中,高端及豪华车细分市场迅速回暖,换购需求持续增长。数据显示,2020年4月我国豪华车销量为20.34万辆,同比增长21%。

2020年4月我国豪华车品牌销量

数据来源:中国乘用车市场信息联席会

在良好的市场背景下,2020年,各路豪华品牌仍将加大力度投入中国市场。宝马将在中国推出17款新产品,延续在产品与服务层面的需求中国化;而奔驰将推出包括全新SUV系列以及新一代E级车等18款新产品;奥迪在2020年将推出23款新品,销量目标锁定在70万辆。

今年BBA的竞争仍以宝马、奔驰为主,而豪华车销售预计保持较快增长趋势,将成为整体乘用车低增长环境下的亮点。

2020年一线豪华车品牌布局中国市场计划内容

| 品牌 |

主要计划 |

产品 |

| 梅赛德斯-奔驰 |

中期改款 |

E级产品 |

| 产品升级迭代 |

下一代S级轿车 |

|

| 减少碳排放 |

大型纯电动轿车EQS的量产版以及EQB SUV |

|

| 宝马 |

进行中期改款,产品阵容扩大 |

M3与M4 |

| 产品升级迭代 |

下一代4系轿跑车 |

|

| 减少碳排放 |

量产版纯电SUV iX3与iNEXT |

|

| 奥迪 |

产品升级迭代 |

下一代A3车系 |

| 减少碳排放 |

中大型四门轿跑车e-tron GT |

资料来源:公开资料整理

而在二线豪华品牌当中,凯迪拉克以21万余辆的销量占据榜首,雷克萨斯以1.2万辆的差距紧跟其后。

而其它二线豪华品牌在短期内对上述两个品牌暂无威胁,如捷豹路虎于近两年进入深度调整期,沃尔沃由于其产品线较短且终端有“以价换量”现象保持稳步增长。保时捷与林肯相对稳定,短期内难以迈过10万辆大关。而即将国产的林肯,在2019年投入二、三款新品之后,2020年借国产东风或有起色。

2020年二线豪华车品牌布局中国市场计划内容

| 品牌 |

主要计划 |

产品 |

| 凯迪拉克 |

推出新一代高性能产品矩阵 |

基于CT4和CT5开发、新一代凯雷德 |

| 讴歌CDX |

中期改款 |

|

| 玛莎拉蒂 |

产品阵容扩大 |

Alfieri双门跑车 |

| 雷克萨斯 |

产品升级迭代 |

基于LF-1 Limitless概念车的旗舰SUV。 |

| 林肯 |

推出两款SUV,以及四款全新车型产品 |

|

| 路虎 |

运动版更换平台后推出插电混动版 |

|

| 保时捷 |

基于新平台推出新产品 |

纯电动Macan和Taycan

Cross Turismo |

| 兰博基尼 Aventador |

混合动力跑车 |

|

| 迈凯伦 |

推出历史上第一款量产纯电动产品。 |

纯电驱动跑车 |

资料来源:公开资料整理

另外,在2019年,中国豪华品牌代表——红旗以年销10万辆,同比增长200.8%的成绩位列第七名。2020年红旗保持增长趋势,数据显示,红旗4月总销量超14500辆,同比增长168%,1-4月红旗累计总销量高达39500辆,同比增长111%。

2019年5月-2020年4月红旗销量

数据来源:中国汽车协会

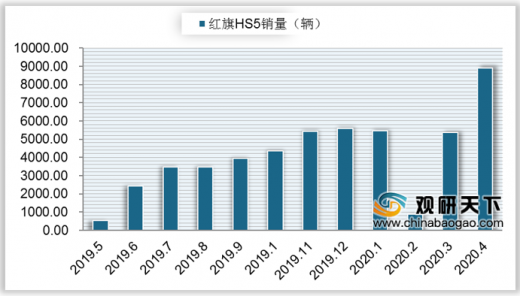

其中红旗HS5为热销车型,在2019年,红旗HS5上市半年就取得29266辆的销量成绩。2020年,红旗HS5车型4月销量为8903辆,1-4月累计销量为17004辆。

2019年5月-2020年4月红旗HS5销量

数据来源:中国汽车协会

从供需方面来看,我国豪华车以德系、日系等国外品牌为主,国内豪华车系多为德系等在华品牌,从国产品牌角度来看国产化水平偏低,我国豪华车仍然需要在自主品牌的建设上加大投入。

我国豪华车供需结构

数据来源:公开资料整理

而随着国产豪华车品牌的崛起,2020年豪华市场的竞争依然精彩,国内豪华车市场规模也将持续扩大。(shz)

以上数据资料参考《2019年中国豪华车行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。