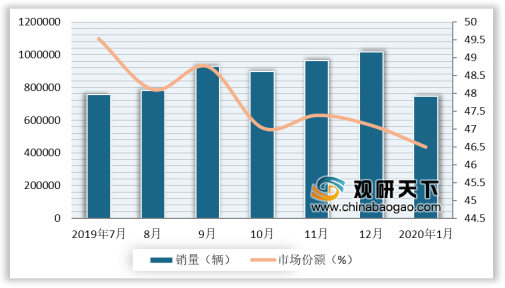

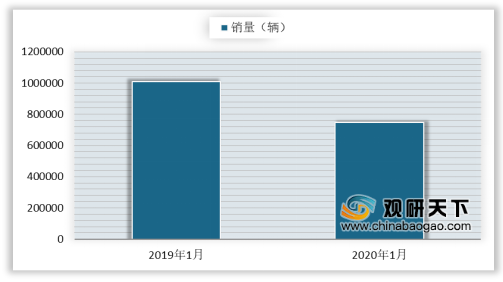

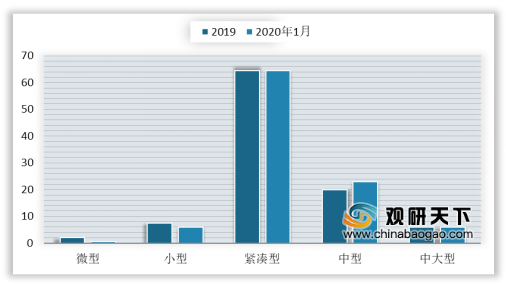

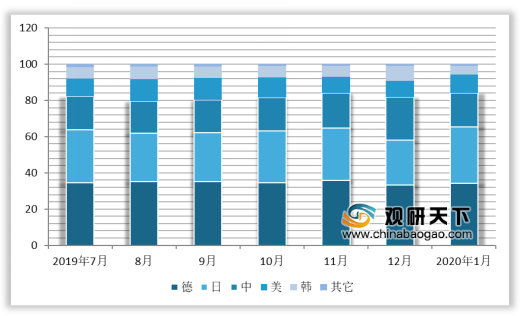

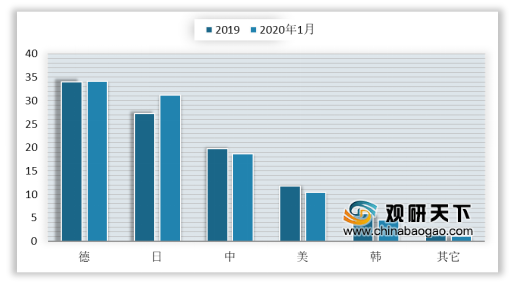

2020年1月我国轿车市场销量为747296辆,同比下降25.88%,在乘用车市场中的占比首次跌破47%。1月国内轿车市场依然以紧凑型为主,但其占比不断下探,1月占比为64.57%,较上月略有降低;中型车份额持续上升,达到23%的新高;微型车份额跌至不足1%,基本告别市场;小型车份额徘徊不前,前景不容乐观。1月德系与日系轿车份额均超过30%,进一加强对轿车市场的掌控度;美系轿车重回10%份额线,但在主销市场中压力不小;国产车份额下降,市场竞争力有待加强。

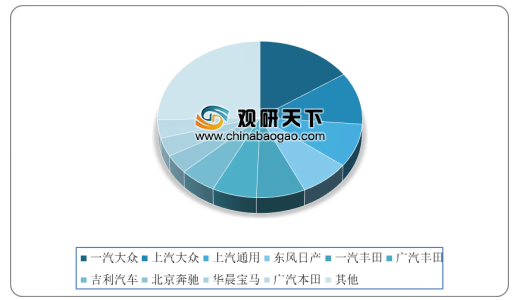

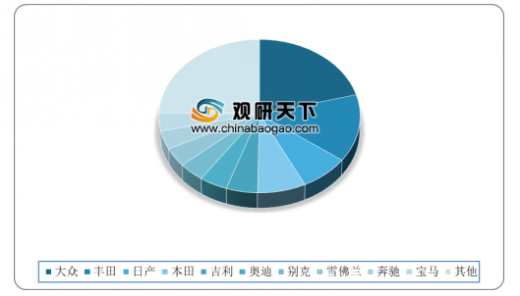

2020年1月,从车企来看,轿车销量前十榜中,仅有一汽丰田依靠亚洲龙的新车净增量取得同比增长8.53%;本土企业仅有吉利汽车上榜,但销量同比降幅颇大 为-39.09%;同为德系企业,一汽大众拉开与上汽大众差距,以116224辆的销量位居榜首。从品牌来看,同为日系品牌,丰田以过万的销量进一步甩开日产与本田,并且与领头企业的差距不断缩小;BBA均进入轿车品牌销量前十榜,对主流合资品牌的连锁影响逐步深化;美系品牌支柱别克与雪佛兰,合计市占未达10%,且未进入前十榜的前段,急需恢复在主流家用轿车市场的地位。从车型来看,德日系轿车在销量前十榜中占据8席,科鲁泽16988辆的销量取代英朗成为前十榜中的美系独苗,国产仅帝豪以22343的销量重回前十榜,也是本土品牌唯一可谓之“热销”的轿车。

小型轿车方面,1月日韩系品牌占据小型车市场近8成份额,国产系品牌在日韩夹击下努力生存,但市占依然滑落至14.38%;美系品牌生存堪忧,在去年年末跌至谷底后在1月重获渺小生机,市占仅为3.57%。从车型来看,国产品牌小型车仅有宝骏310销量尚可,为3099辆,然而小型车销量无一过万,仅有致炫、威驰、焕驰3款销量超过5000辆,分别为8547辆、5141辆、5113辆。

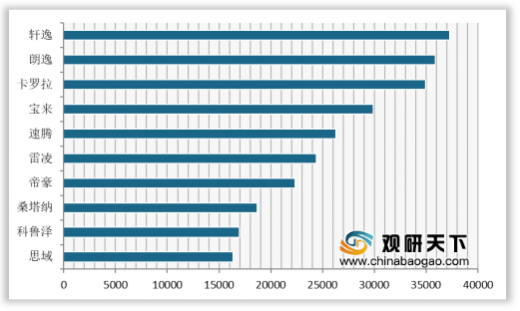

紧凑型轿车方面,日系轿车份额超过30%,与德系轿车份额仅相差不到0.4%;国产轿车依靠多款月销5千至1万辆车型,来维持紧凑型轿车市场份额稳定;美系和韩系品牌在紧凑型市场没有太多话语权,美系品牌市占在10%附近游走。从车型来看,销量前十榜中,轩逸、朗逸、卡罗拉、宝来稳坐“新四强”地位,运动化风助推雷凌、科鲁泽销量攀升至24401辆、16988辆。

中型轿车方面,近半年国产品牌市占浮动不超过1个百分点,1月市占为7.19%;美系品牌经过产品迭代的阵痛期,市场份额逐渐稳定恢复,1月市占为15.72%;上汽大众去年年底冲量对1月出货造成影响,拉低德系1月在中型车的份额;韩系份额跌至1.01%,突围艰难。从车型来看,销量前十的份额集中度达到74%,日美系品牌霸据前三。

中大型轿车方面,德系独大,基本占据8成中大型市场份额;日系以1.3%的份额在1月赶超国产品牌;美系依靠特斯拉新品在电动市场打开新维度,1月市场份额略微回升至6.23%。从车型来看,仅有BBA销量过万,且稳居前三,其余车型均在3000辆以下,追上BBA销量难度不小。

以上数据资料参考《2020年中国轿车市场分析报告-产业供需现状与未来趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2019年7月-2020年1月国内轿车市场销量趋势

数据来源:中汽协

2020年1月国内轿车销量与同期对比

数据来源:中汽协

2019年7月-2020年1月国内轿车市场按级别份额趋势

数据来源:中汽协

2020年1月与2019年轿车市场按级别份额比较

数据来源:中汽协

2019年7月-2020年1月国内轿车市场按国别份额趋势

数据来源:中汽协

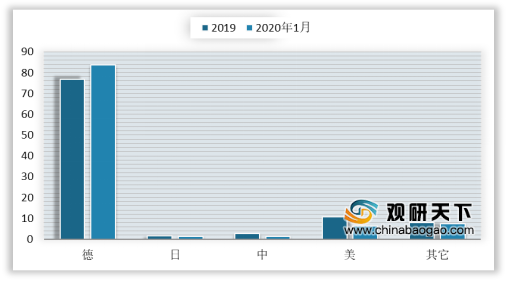

2020年1月与2019年轿车市场按国别份额比较

数据来源:中汽协

2020年1月,从车企来看,轿车销量前十榜中,仅有一汽丰田依靠亚洲龙的新车净增量取得同比增长8.53%;本土企业仅有吉利汽车上榜,但销量同比降幅颇大 为-39.09%;同为德系企业,一汽大众拉开与上汽大众差距,以116224辆的销量位居榜首。从品牌来看,同为日系品牌,丰田以过万的销量进一步甩开日产与本田,并且与领头企业的差距不断缩小;BBA均进入轿车品牌销量前十榜,对主流合资品牌的连锁影响逐步深化;美系品牌支柱别克与雪佛兰,合计市占未达10%,且未进入前十榜的前段,急需恢复在主流家用轿车市场的地位。从车型来看,德日系轿车在销量前十榜中占据8席,科鲁泽16988辆的销量取代英朗成为前十榜中的美系独苗,国产仅帝豪以22343的销量重回前十榜,也是本土品牌唯一可谓之“热销”的轿车。

2020年1月乘用车企轿车销量排行榜

排名 |

车企 |

国别 |

销量(辆) |

同比增长(%) |

1 |

一汽大众 |

德 |

116224 |

-9.68 |

2 |

上汽大众 |

德 |

81012 |

-44.23 |

3 |

上汽通用 |

美 |

66873 |

-50.39 |

4 |

东风日产 |

日 |

57283 |

-7.2 |

5 |

一汽丰田 |

日 |

54881 |

8.53 |

6 |

广汽丰田 |

日 |

51194 |

-16.67 |

7 |

吉利汽车 |

中 |

41901 |

-39.09 |

8 |

北京奔驰 |

德 |

29037 |

-20.36 |

9 |

华晨宝马 |

德 |

28600 |

-15.12 |

10 |

广汽本田 |

日 |

28264 |

-45.84 |

数据来源:中汽协

2020年1月轿车市场按车企份额

数据来源:中汽协

2020年1月乘用车品牌轿车销量排行榜

排名 |

品牌 |

国别 |

销量(辆) |

同比增长(%) |

1 |

大众 |

德 |

156098 |

-31.47 |

2 |

丰田 |

日 |

106075 |

-5.29 |

3 |

日产 |

日 |

57283 |

-7.2 |

4 |

本田 |

日 |

56570 |

-33.75 |

5 |

吉利 |

中 |

36686 |

-43.05 |

6 |

奥迪 |

德 |

32741 |

-0.07 |

7 |

别克 |

美 |

30132 |

-53.77 |

8 |

雪佛兰 |

美 |

29288 |

-47.93 |

9 |

奔驰 |

德 |

29.37 |

-20.36 |

10 |

宝马 |

德 |

28600 |

-15.12 |

数据来源:中汽协

2020年1月轿车市场按品牌份额

数据来源:中汽协

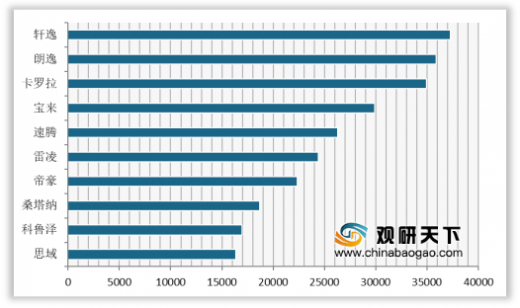

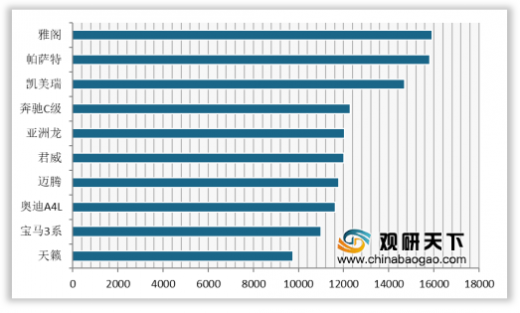

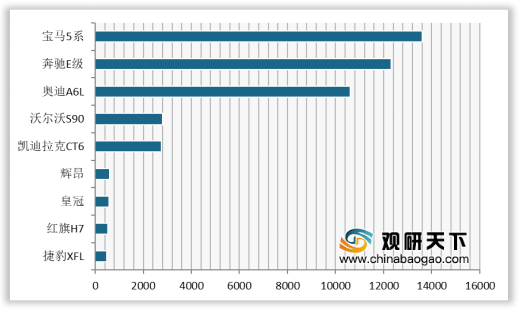

2020年1月轿车车型销量排名

数据来源:中汽协

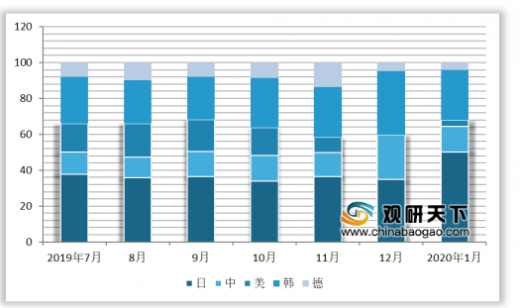

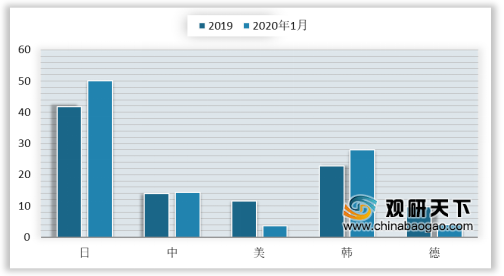

小型轿车方面,1月日韩系品牌占据小型车市场近8成份额,国产系品牌在日韩夹击下努力生存,但市占依然滑落至14.38%;美系品牌生存堪忧,在去年年末跌至谷底后在1月重获渺小生机,市占仅为3.57%。从车型来看,国产品牌小型车仅有宝骏310销量尚可,为3099辆,然而小型车销量无一过万,仅有致炫、威驰、焕驰3款销量超过5000辆,分别为8547辆、5141辆、5113辆。

2019年7月-2020年1月国内小型轿车市场按国别份额趋势

数据来源:中汽协

2020年1月与2019年小型轿车市场按国别份额比较

数据来源:中汽协

2020年1月小型轿车车型销量排名

数据来源:中汽协

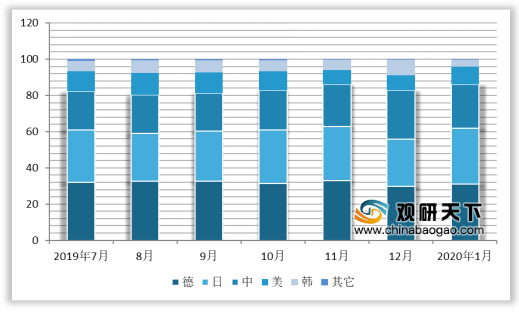

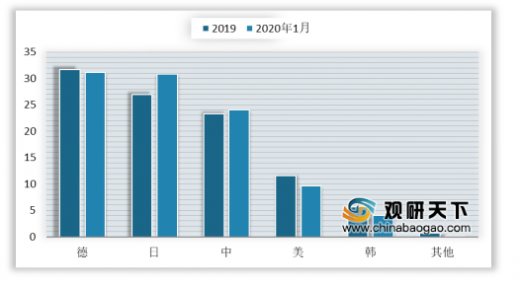

紧凑型轿车方面,日系轿车份额超过30%,与德系轿车份额仅相差不到0.4%;国产轿车依靠多款月销5千至1万辆车型,来维持紧凑型轿车市场份额稳定;美系和韩系品牌在紧凑型市场没有太多话语权,美系品牌市占在10%附近游走。从车型来看,销量前十榜中,轩逸、朗逸、卡罗拉、宝来稳坐“新四强”地位,运动化风助推雷凌、科鲁泽销量攀升至24401辆、16988辆。

2019年7月-2020年1月国内紧凑型轿车市场按国别份额趋势

数据来源:中汽协

2020年1月与2019年紧凑型轿车市场按国别份额比较

数据来源:中汽协

2020年1月紧凑型轿车车型销量排名

数据来源:中汽协

中型轿车方面,近半年国产品牌市占浮动不超过1个百分点,1月市占为7.19%;美系品牌经过产品迭代的阵痛期,市场份额逐渐稳定恢复,1月市占为15.72%;上汽大众去年年底冲量对1月出货造成影响,拉低德系1月在中型车的份额;韩系份额跌至1.01%,突围艰难。从车型来看,销量前十的份额集中度达到74%,日美系品牌霸据前三。

2019年7月-2020年1月国内中型轿车市场按国别份额趋势

数据来源:中汽协

2020年1月与2019年中型轿车市场按国别份额比较

数据来源:中汽协

2020年1月中型轿车车型销量排名

数据来源:中汽协

中大型轿车方面,德系独大,基本占据8成中大型市场份额;日系以1.3%的份额在1月赶超国产品牌;美系依靠特斯拉新品在电动市场打开新维度,1月市场份额略微回升至6.23%。从车型来看,仅有BBA销量过万,且稳居前三,其余车型均在3000辆以下,追上BBA销量难度不小。

2019年7月-2020年1月国内中大型轿车市场按国别份额趋势

数据来源:中汽协

2020年1月与2019年中大型轿车市场按国别份额比较

数据来源:中汽协

2020年1月中大型轿车销量排名

数据来源:中汽协(TC)

以上数据资料参考《2020年中国轿车市场分析报告-产业供需现状与未来趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。