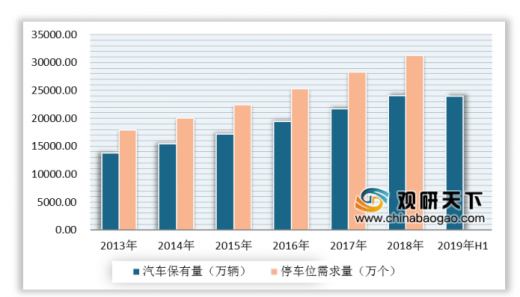

目前,我国大城市和小城市的汽车与停车位的平均比例分别为1:0.8和1:0.5,停车位远远小于汽车量,停车位紧张。当停车泊位数比汽车保有量多出0.1-0.3倍,汽车停车才达到最适宜状态,我国智慧停车发展空间巨大。

随着我国汽车保有量飞速增长,“停车难”已成为困扰城市管理的一个民生问题。根据数据显示,2018年全国汽车保有量2.4亿辆,同比增长10.51%,2019年上半年,全国机动车保有量达3.4亿辆。而汽车保有量的增加也相应带动了停车位的需求。如果按照每辆车匹配1.3个,停车位的国际通行标准来计算,那么目前国内汽车停车位总需要量约3.12亿个。

2013-2019年上半年中国汽车保有量和停车位需求量统计情况

数据来源:住建部

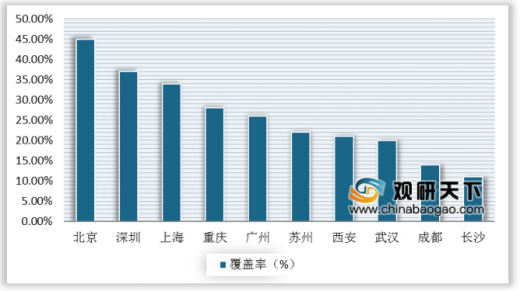

中关村高新技术企业AIpark(爱泊车)利用人工智能技术,首次开发出高位视频停车管理模式,目前已覆盖北京16个区和经济技术开发区,为智慧停车迈入新时代提供助力。智慧停车的概念从2014年出现至今已经过去5年,市场也达到百亿规模,但是发达城市智慧停车覆盖率仍然较低。北上广深智慧停车平均覆盖率约为35%,仍有较大开发空间。

中国主要城市智慧停车覆盖率统计情况

数据来源:智能交通网

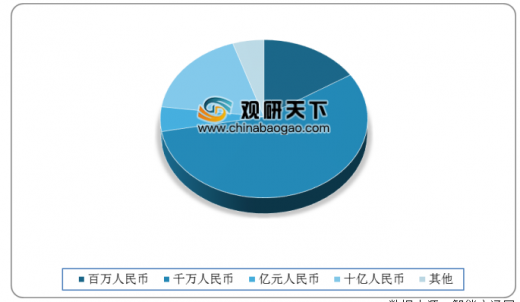

截至2018年底,智慧停车投融资项目共计271起,其中115起公布了具体融资金额,总计为189.3亿元,单个项目平均融资金额约为7765万元。其中,千万人民币区间的融资金额高达56%,亿元及以上的融资项目为18%。

2018年中国智慧停车融资项目融资金额区间分布情况

数据来源:智能交通网

参考观研天下发布《2019年中国智慧停车行业分析报告-产业供需现状与投资商机研究》

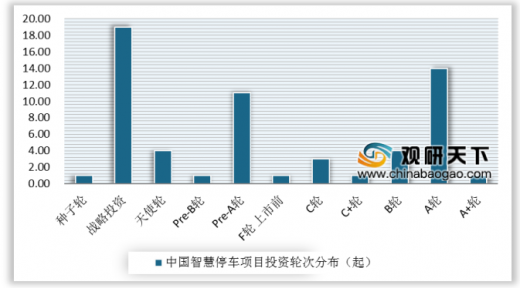

智慧停车市场经历了2016、2017年的“资本寒冬”期后,2018年出现大批资本涌入智慧停车行业,资本市场开始回暖。从融资总额上看,2018年融资总额达到最大值,总计为86.66亿元。而智慧停车融资项目主要集中在A轮(含Pre-A,A轮和A+轮),占比高达38%;其次为天使种子轮,约为33%;而走到C轮及以后(含企业IPO上市)的项目约为20%,这也表明国内智慧停车市场已经度过了群雄混战的阶段,头部效应越发显现。

2018年中国智慧停车项目投资轮次分布情况

数据来源:智能交通网

若单纯的只开发智能停车设备企业,则需要考虑很多问题,比如:如何与更多停车场合作、产品质量的保证度、用户引流以及用户在平台上的活跃度等等,而且只能在产业链的最末端徘徊;对做方案运营的企业,可能会缺失产品核心竞争力。因此,虽然很多企业踩着互联网低操作的“低门槛”进入智慧停车市场,但是参差不齐的用户量就会让原本设定了极高规模要求的互联网模式变得难以落实。

2018年智慧停车企业状况占比情况

数据来源:智能交通网

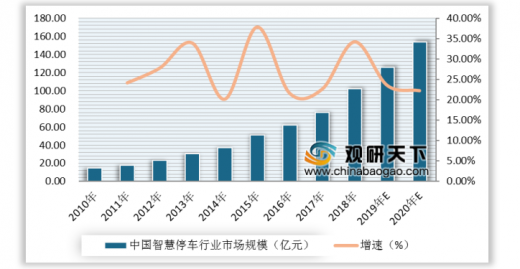

随着大数据、云计算、车牌识别等技术的发展以及ETC的加速覆盖,智慧停车行业市场规模将会持续快速扩大,预计未来几年以20%左右的速度继续增加,到2020达到154亿元。

2010-2020年中国智慧停车行业市场规模统计情况及预测

数据来源:智能交通网

资料来源:智能交通网,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。