汽车玻璃是汽车构造中重要的功能件和安全件之一,在不同档次的汽车对汽车玻璃的要求不同。随着人们对汽车的配置要求升级化,汽车玻璃的样式和功能逐渐丰富。在汽车销量增长和制造业需求的拉动下,汽车玻璃行业的单车玻璃用量呈现提高、汽车玻璃生产朝着功能化、智能化、集成化及轻量化的趋势发展。

单车汽车玻璃用量的提升带动汽车玻璃行业的发展,21世纪以后,单车玻璃平均用量为3.9-4.5㎡左右,较20世纪50年代的汽车玻璃用量提高了1倍左右,单车汽车玻璃用量提高渐渐成为汽车行业的一大趋势。

2012-2018年中国汽车玻璃行业销售收入整体保持稳定增长的趋势,2017年中汽车玻璃销售收入轻幅下降,销售额为214.26亿元,同比回落2.5%。到了2018年中国汽车玻璃行业销售收入回升,销售收入为228亿元。

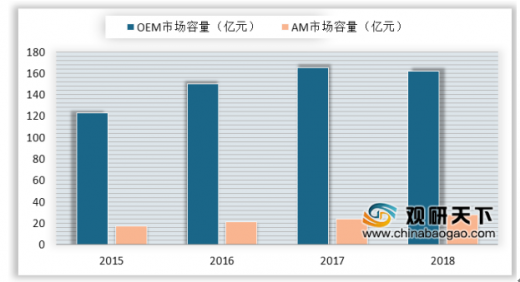

数据显示,2015-2018年中国汽车玻璃OEM与AM市场容量整体均保持稳定发展态势,其中,2018年汽车玻璃OEM市场容量为162亿元,AM市场容量为28亿元。

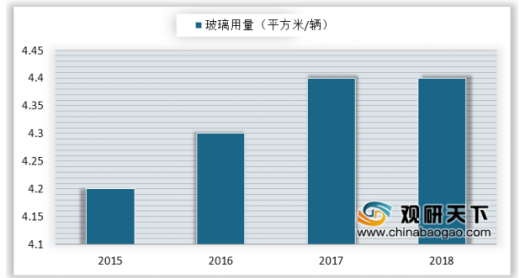

2018年中国汽车单车玻璃OEM市场用量为4.4平方米/辆,较2015年增加了0.2平方米/辆,与2017年持平。

参考观研天下发布《2019年中国汽车玻璃市场分析报告-行业深度调研与投资前景预测》

单车汽车玻璃用量的提升带动汽车玻璃行业的发展,21世纪以后,单车玻璃平均用量为3.9-4.5㎡左右,较20世纪50年代的汽车玻璃用量提高了1倍左右,单车汽车玻璃用量提高渐渐成为汽车行业的一大趋势。

单车汽车玻璃用量变化情况

时间指标 |

玻璃用量(㎡) |

50年代 |

2.2 |

60年代 |

2.4 |

70年代 |

2.8 |

90年代 |

3.4-3.8 |

21世纪以后 |

3.9-4.5 |

资料来源:公开资料整理

2012-2018年中国汽车玻璃行业销售收入整体保持稳定增长的趋势,2017年中汽车玻璃销售收入轻幅下降,销售额为214.26亿元,同比回落2.5%。到了2018年中国汽车玻璃行业销售收入回升,销售收入为228亿元。

2012-2018年中国汽车玻璃行业销售收入

数据来源:中汽协

数据显示,2015-2018年中国汽车玻璃OEM与AM市场容量整体均保持稳定发展态势,其中,2018年汽车玻璃OEM市场容量为162亿元,AM市场容量为28亿元。

2015-2018年中国汽车玻璃OEM与AM市场容量统计

数据来源:中汽协

2018年中国汽车单车玻璃OEM市场用量为4.4平方米/辆,较2015年增加了0.2平方米/辆,与2017年持平。

参考观研天下发布《2019年中国汽车玻璃市场分析报告-行业深度调研与投资前景预测》

2015年-2018年中国汽车单车玻璃OEM市场用量统计

数据来源:中汽协

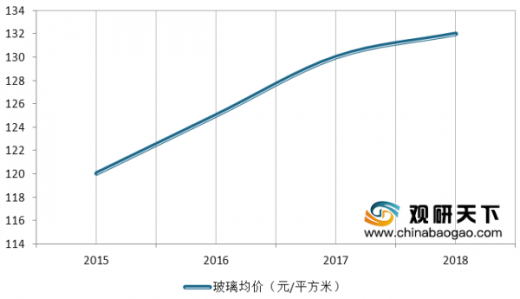

从2015-2018年我国玻璃OEM市场均价来看,价格保持增长趋势。2018年玻璃均价为132元/平方米,较2017年增长1.54%。

2015-2018年我国玻璃OEM市场均价情况

数据来源:中汽协

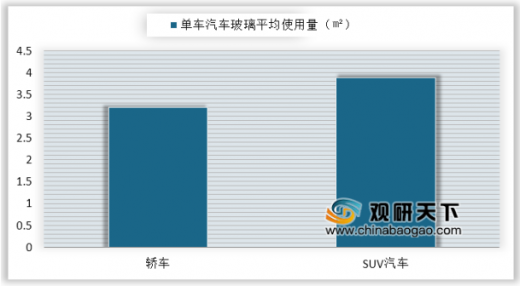

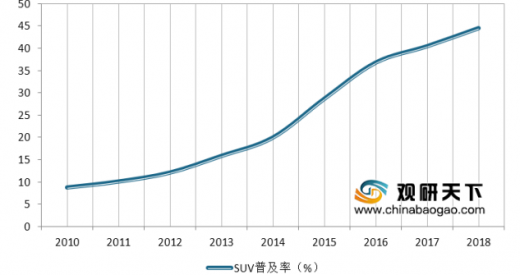

与轿车相比,SUV的单车玻璃面积更大。一般而言,轿车平均玻璃面积为3.20平方米,而SUV平均玻璃面积为3.88平方米,两者的相差0.68平方米。随着SUV在汽车市场占比持续增加的趋势下,汽车单车玻璃面积也将持续提升。

轿车和SUV单车汽车玻璃使用量对比

数据来源:中汽协

2010-2018年我国SUV普及率

数据来源:中汽协

我国汽车玻璃行业主要集中在福耀玻璃、旭硝子、板硝子、信义玻璃和圣戈班五大汽车玻璃企业,五家公司都在高性能玻璃上有所涉及,且都触及产业链向上游。福耀玻璃、信义玻璃、旭硝子均设有自己的硅砂生产,其中,旭硝子还延伸至纯碱。从五大汽车玻璃汽车的整体营收及利润来看,圣戈班虽然在2018年的总营收居首位,但是其综合毛利润和综合净利润较低,整体利润不如预期。

五大汽车玻璃供应商产业链布局

企业名称 |

浮法玻璃 |

硅砂 |

纯碱 |

福耀玻璃 |

√ |

√ |

|

信义玻璃 |

√ |

√ |

|

旭硝子 |

√ |

√ |

√ |

板硝子 |

√ |

|

|

圣戈班 |

√ |

|

资料来源:公开资料整理

2018年五大汽车玻璃供应商营收情况

企业名称 |

总营收(亿元) |

综合毛利率(%) |

综合净利率(%) |

汽车玻璃收入占比(%) |

福耀玻璃 |

202.25 |

42.63 |

20.31 |

95 |

信义玻璃 |

141.69 |

36.69 |

26.27 |

27 |

旭硝子 |

942.48 |

25.57 |

5.07 |

26 |

板硝子 |

356.67 |

26.82 |

1.30 |

51 |

圣戈班 |

3279.26 |

25.52 |

4.14 |

5 |

数据来源:公司官网

资料来源:中汽协,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。