汽车产业是国民经济的重要支柱产业,汽车零部件制造行业作为汽车产业的重要组成部分,是提升我国汽车行业整体发展的关键因素。为促进汽车零部件制造行业的发展,我国政府出台了若干鼓励政策。

| 文件名 |

发文单位 |

发文时间 |

主要内容概述 |

| 《当前优先发展的高技术产业化重点领域指南(2011年度)》 |

发改委、科技部、工信部、商务部、知识产权局 |

2011.06 |

鼓励发展先进制造等十大产业中的137项高技术产业化重点领域,推动汽车制造业的技术改进:1、汽车电子包括汽油机和柴油机动力总成控制系统,电机控制系统,动力电池管理系统,自动变速控制系统,电控动力转向系统等;2、汽车关键零部件包括电动转向装置、主动(半主动)悬架系统,防抱死制动系统/牵引控制系统/电子稳定装置,电子控制系统,混合动力汽车动力总成,环保冷酶汽车空调压缩机等 |

| 《节能与新能源汽车产业发展规划(2012-2020)年》(国发[2012]22号) |

国务院 |

2012.06 |

为落实国务院关于发展战略性新兴产业和加强节能减排工作的决策部署,加快培育和发展节能与新能源汽车产业 |

| 《国家发展改革委关于修改<产业结构调整指导目录(2011年本)>有关条款的决定》》(国家发展改革委2013年第21号令) |

发改委 |

2013.03 |

重点鼓励汽车等行业发展,推动新能源汽车及汽车零部件产业发展,主要包括新能源汽车关键零部件包括电动汽车驱动电机、插电式混合动力机电耦合驱动系统等;汽车电子控制系统包括发动机控制系统(ECU)、制动防抱死系统(ABS)、牵引力控制(ASR)、电子稳定控制(ESP)、电子驻车系统、电子油门等;汽车产品开发、试验、检测设备及设施建设等 |

| 《国务院关于加快发展节能环保产业的意见》(国发〔2013〕30号) |

国务院 |

2013.08 |

引导消费者购买高效节能产品,推动新能源汽车销量,继续采取补贴方式,推广高效节能照明、高效电机等产品 |

| 《国务院办公厅关于加快新能源汽车推广应用的指导意见》国办发〔2014〕35号 |

国务院 |

2014.07 |

鼓励新能源汽车的发展,指出以纯电驱动为新能源汽车发展的主要战略取向,重点发展纯电动汽车、插电式(含增程式)混合动力汽车和燃料电池汽车,建立和规范市场准入标准,鼓励社会资本参与新能源汽车生产和充电运营服务 |

| 《2015年产业振兴和技术改造专项重点方向》 |

发改委、工信部 |

2015.03 |

鼓励节能与新能源汽车产业化的发展,例如汽车电子控制系统等 |

| 《中国制造2025》 |

国务院 |

2015.05 |

推动电动汽车、燃料电池汽车发展,鼓励形成从关键零部件到整车的完整工业体系和创新体系,推动自主品牌节能与新能源汽车同国际先进水平接轨 |

| 修订印发《高新技术企业认定管理办法》的通知(国科发火〔2016〕32号) |

科技部、财政部、国家税务总局 |

2016.01 |

将“汽车关键零部件技术;节能与新能源汽车技术;机动车及发动机先进设计、制造和测试平台技术”等列为国家重点支持的高新技术领域” |

| 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

发改委 |

2016.03 |

支持新能源汽车等领域的产业发展壮大;稳步促进住房、汽车和健康养老等大宗消费;深入推进包括汽车等重点行业的国际产能和装备制造合作的发展 |

| 《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

2016.12 |

鼓励新能源汽车,从六方面布局新能源汽车产业发展 |

| 《汽车产业中长期发展规划》(工信部联装〔2017〕53号 |

工信部、发改委、科技部 |

2017.04 |

提出发展汽车零部件行业和新能源汽车,鼓励夯实安全可控的汽车零部件基础。并且该规划明确“到2020年,新能源汽车年产量将达到200万辆,到2025年,新能源汽车销量占总销量的比例达到20%以上” |

| 《外商投资产业指导目录》(2017年修订) |

发改委、商务部 |

2017.06 |

提出将“汽车关键零部件制造、关键零部件的关键零件、部件和关键技术研发” |

| 《增强制造业核心竞争力三年行动计划(2018-2020年)》(发改产业〔2017〕2000号) |

发改委 |

2017.11 |

提出我国制造业总量规模大幅提升,迎来“由大变强”的难得机遇。提出重点发展领域包括智能汽车关键技术产业化等,其中重点发展汽车零部件用钢等领域。重点任务包括为汽车等重点产业转型提升提供装备保障 |

| 《完善促进消费体制机制实施方案(2018-2020年)》(国办发〔2018〕93号) |

国务院 |

2018.09 |

提出要促进汽车消费优化升级,具体政策包括继续实施新能源汽车车辆购置税优惠政策、积极发展汽车赛事、旅游、文化、改装等相关产业,深挖汽车后市场潜力、加大停车设施建设资金支持力度等 |

| 《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》(发改综合〔2019〕181号) |

发改委等十部门 |

2019.01 |

对稳定汽车消费一共提出了六条具体措施,包括有序推进老旧汽车报废更新、持续优化新能源汽车补贴结构、稳步推进放宽皮卡车进城限制范围等促进汽车消费的措施 |

| 《推动汽车、家电、消费电子产品更新消费促进循环经济发展实施方案(2019-2020)》(征求意见稿)(发改办产业【2019】442号) |

发改委 |

2019.04 |

扩大汽车等产品的更新消费、鼓励汽车消费,加大汽车消费的金融支持力度 |

二、行业发展概况

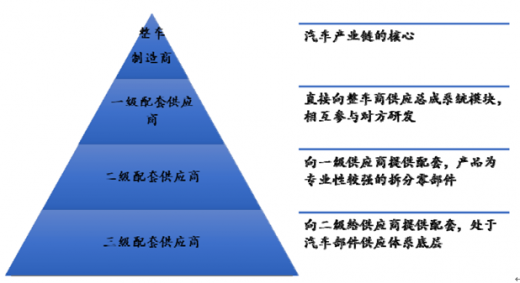

汽车零部件行业作为汽车整车行业的上游行业,是支撑和影响汽车工业发展的核心环节,是汽车行业的基础和重要组成部分。随着经济全球化和产业分工的细化,汽车零部件行业在汽车工业中的地位越来越重要。

当前全球汽车零部件产业由北美、欧洲和日本等传统汽车工业强国主导。根据中国汽车工业协会发布的2018年全球汽车零部件100强供应商,北美、欧洲和日本的供应商占据绝大多数。

在全球一体化的背景下,面对日益激烈的竞争,全球各大整车厂商为了降低成本,在扩大生产规模的同时逐渐减少汽车零部件的自制率,取而代之采用零部件全球采购策略,与外部零部件生产企业形成基于市场的配套供应关系。全球采购策略加速全球汽车零部件的产业布局向新兴国家转移,逐渐带动汽车零部件的采购、生产、销售和研发等环节的迁移。

参考观研天下发布《2019年中国汽车零部件市场分析报告-市场深度调研与发展趋势研究》

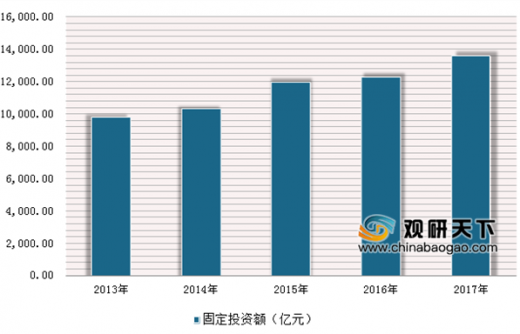

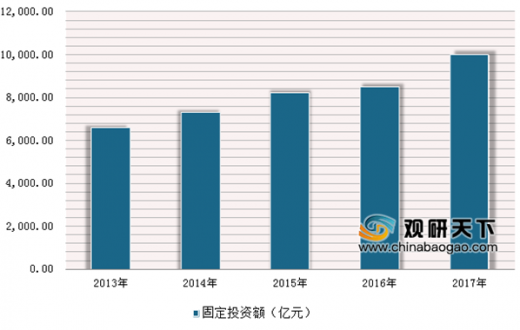

近年来,我国汽车零部件行业固定资产投资额逐年上升,占整个汽车工业的比例均超过65%,在汽车工业中的地位举足轻重。截至2017年末,汽车零部件行业的固定资产投入比例高达73%,固定资产的大规模投入为中国汽车零部件行业的高速增长奠定了良好基础。

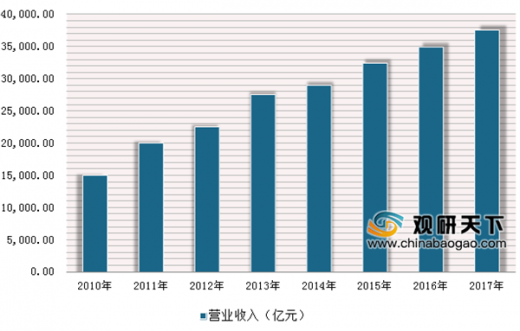

近年来,随着汽车产销量的快速增长和汽车保有量的不断增加,中国汽车零部件企业进口替代、全球分工和行业整合持续发生,汽车零部件行业规模不断扩大。2010年我国汽车零部件行业的收入规模为14,960.94亿元,2017年增长至37,392.00亿元,年复合增长率达13.98%。

在受国家政策的支持下,我国汽车零部件企业积极开拓国际市场,出口金额快速增长,2010年我国汽车零部件出口金额为362.48亿美元,截至2017年中国汽车零部件出口额创新高,增至834.11亿美元,年复合增长率达12.64%。

我国汽车零部件企业数量众多,企业规模普遍较小、研发投入较低,整体竞争力相比国际巨头有较大的差距。面对全球汽车零部件企业的竞争压力以及国内劳动力成本优势的日益削弱,促使国内汽车零部件企业不断强化技术开发和完善产品结构,同时通过工业自动化、信息化等技术控制成本,逐步向高端制造业转型升级。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。