我国环卫车行业需求分析

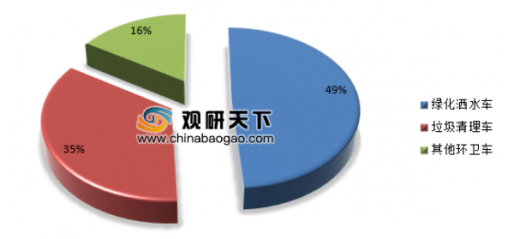

我国环卫车类型多种多样,其中绿化洒水车和垃圾清理车最为常见,2018年两者合计占到环卫车销量的80%以上。

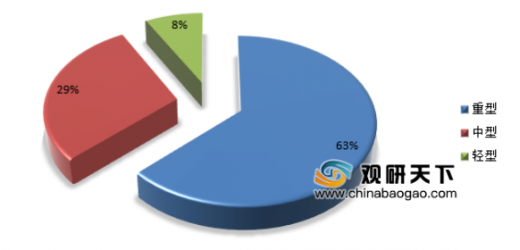

从规模上来看,重型环卫车比重最高,轻型环卫车比重最低。

我国环卫车行业市场竞争分析

我国环卫车类型多种多样,其中绿化洒水车和垃圾清理车最为常见,2018年两者合计占到环卫车销量的80%以上。

2018年我国不同类型环卫车销售结构占比

资料来源:观研天下数据中心整理

从规模上来看,重型环卫车比重最高,轻型环卫车比重最低。

2018年我国不同规模环卫车销售结构占比

资料来源:观研天下数据中心整理

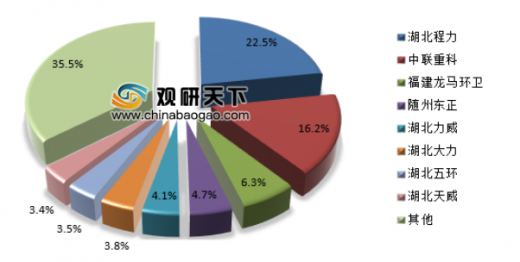

我国环卫车行业市场竞争分析

据不完全统计,我国环卫车企业大约有200家左右,不过大部分企业年销量较低,对市场影响甚微。从环卫车行业竞争格局来看,我国环卫车行业市场集中度较高,以程力、中联重科等为首的环卫车品牌占领了较高的市场份额,2018年行业CR4超过40%,CR8超过50%,属于垄断型的市场格局。

2018年我国环卫车行业市场格局

资料来源:观研天下数据中心整理

我国环卫车行业区域分布

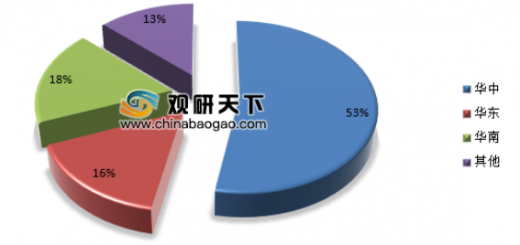

我国环卫车生产基地主要位于华中地区,该地已形成产业集群效应,环卫车产能产量较为突出。湖北地区以成为我国环卫车主要生产基地。良好的产业集群能有效提升产业的核心竞争力,未来该地区有望成为我国环卫车行业的创新改革先锋。

我国环卫车生产区域分布

资料来源:观研天下数据中心整理(YM)

中国环卫车行业发展趋势分析

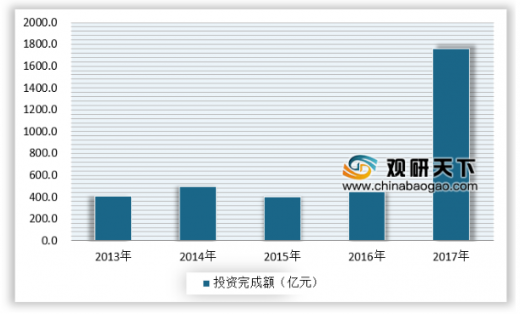

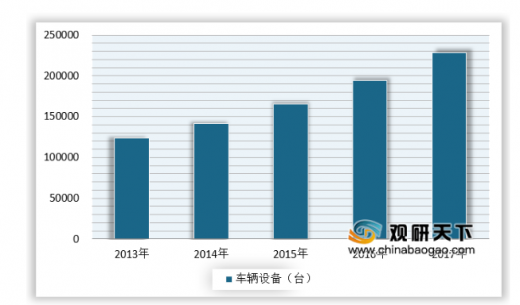

随着我国对于环境治理的程度的不断增加,我国环境得到有效改善,城市生态也得到相应的改善,近年来国家对于城市环境治理力度不断加强,城市环境治理投资金额不断增长,城市市容环境卫生固定资产投资额总体呈上升趋势,其中,城市市容环境卫生车辆设备数量也呈现逐年增长趋势。

2013-2017年我国城市市容环境卫生固定资产投资额

数据来源:观研天下数据中心整理

2013-2017年我国城市市容环境卫生专用车辆设备

数据来源:观研天下数据中心整理

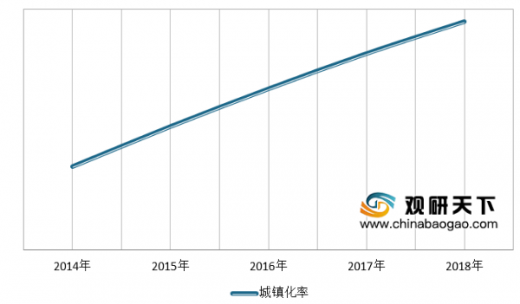

近年来,我国的城镇化进程不断加快,城镇化率不断增加,预计2050年将达到75%,快速的人口增长以及环卫保洁要求使得城镇对于环保设备的需求将不断增长。

2014-2018年我国城镇化率走势图

数据来源:观研天下数据中心整理

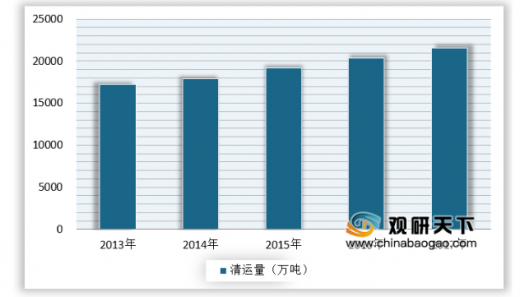

随着城市化进程的推进,待清洁、处理的垃圾等固体废弃物总量将不断上升,我国城市及县城的生活垃圾清运量已经从2011年的16395万吨增加到2017年的21521万吨。大幅带动环卫装备的市场需求。

2013-2017年我国生活垃圾清运量

数据来源:观研天下数据中心整理

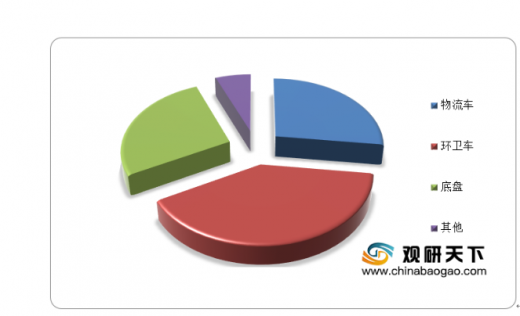

近年来,随着我国持续推进新能源建设,新能源汽车行业取得了长足的进步,我国新能源汽车产业研发快速发展,各类型的新能源汽车不断得到推广。新能源环卫车也得到了充分的发展。工信部2019年6月18日公示申报第321批《道路机动车辆生产企业及产品公告》新产品,在本公示的111款新能源专用车产品中,物流车为30款,占比27%;环卫车为44款,占比40%;底盘为30款,占比27%,其他车型7款,占比6%,环卫车的占比在近年来不断上涨。

第321批《道路机动车辆生产企业及产品公告》新产品分布

数据来源:观研天下数据中心整理

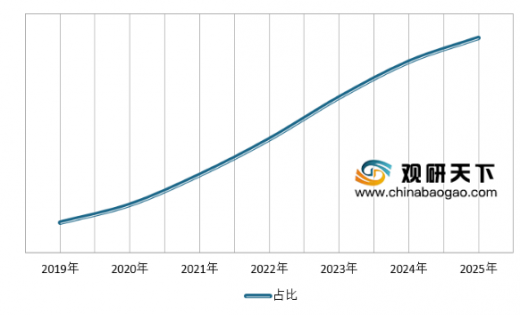

近年来,我国部分省市不断出台相关政策支持新能源环卫车的发展,其中上海市2018年发布《上海市清洁空气行动计划(2018年—2022年)》,提出“新增和更新环卫车中新能源和清洁能源车比例不低于80%”、“2022年行业新增车辆力争全面实现电动化”。未来随着国内城市不断加大对新能源环卫车的推广力度,未来新能源垃圾清运车辆的占比将快速提升。

2019-2025年我国新能源垃圾清运车辆占比预测

数据来源:观研天下数据中心整理(zpp)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。