汽车线缆的行业自律机构为汽车工业协会车用电机电器电子委员会。行业协会负责贯彻执行党和国家关于发展汽车工业的方针、政策和法令,维护行业的整体利益和会员单位的合法权益,协助政府部门做好行业管理工作,充分发挥双向服务作用,促进汽车电子电机电气行业健康发展。

政策名称 |

颁发部门 |

颁布时间 |

主要内容 |

《汽车产业发展政策》 |

国家发展和改革委员会、工业和信息化部 |

2009年8月 |

汽车零部件企业要适应国际化产业发展趋势,积极参与整机厂的产品开发工作。在关键汽车零部件领域要逐步形成系统开发能力,在一般汽车零部件领域要形成先进的产品开发和制造能力,满足国内外市场的需求,努力进入国际汽车零部件采购体系。 |

《节能与新能源汽车产业发展规划(2012-2020年)》 |

国务院 |

2012年6月 |

加快培育和发展节能汽车与新能源汽车,既是有效缓解能源和环境压力,推动汽车产业可持续发展的紧迫任务,也是加快汽车产业转型升级、培育新的经济增长点和国际竞争优势的战略举措。为落实国务院关于发展战略性新兴产业和加强节能减排工作的决策部署,加快培育和发展节能与新能源汽车产业,提出关键零部件技术水平和生产规模基本满足国内市场需求。 |

《关于加快推进重点行业企业兼并重组的指导意见》 |

工业和信息化部 |

2013年1月 |

提出推动汽车零部件企业兼并重组,支持汽车零部件骨干企业通过兼并重组扩大规模,与整车生产企业建立长期战略合作关系,发展战略联盟,实现专业化分工和协作化生产。 |

《产业结构调整指导目录(2011年本)》(2013年修正版) |

国家发展和改革委员会 |

2013年2月 |

汽车电子控制系统:发动机控制系统(ECU)、变速箱控制系统(TCU)、制动防抱死系统(ABS)、牵引力控制(ASR)、电子稳定控制(ESP)、网络总线控制、车载故障诊断仪(OBD)、电控智能悬架、电子驻车系统、自动避撞系统、电子油门等列入鼓励类条目内容。 |

《中国制造2025》 |

国务院 |

2015年5月 |

明确提出将继续支持电动汽车、燃料汽车发展,掌握汽车低碳化、信息化、智能化核心技术,提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力形成从关键零部件到整车的完整工业体系和创新体系,推动自主品牌节能与新能源汽车同国际先进水平接轨。 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

2016年11月 |

明确新能源汽车、新能源和节能环保等绿色低碳产业的战略地位。要求大幅提升新能源汽车和新能源的应用的比例,推动新能源汽车、新能源和节能环保等绿色低碳产业成为支柱产业。形成一批具有国际竞争力的新能源汽车整车和关键零部件企业。 |

《汽车产业中长期发展规划》 |

工业和信息化部、国家发展和改革委员会、科技部 |

2017年4月 |

在规划的“指导思想和目标”部分提到,要以新能源汽车和智能网联汽车为突破口,引领产业转型升级,力争经过十年的努力,迈入世界汽车强国行列,并在关键技术上取得重大突破。鼓励行业企业加强高强轻质车身、关键总成及其精密零部件等关键零部件制造技术攻关,开展汽车整车工艺、关键总成和零部件等先进制造装备的集成创新和工程应用;支持优势特色零部件企业做大做强,培育具有国际竞争力的零部件领军企业。 |

二、汽车线缆行业发展概况

1、汽车线缆行业简介

汽车线缆是汽车电器的重要元器件之一,用于汽车的电能传输、信号传递和控制。汽车线缆不同于其他类型线缆,是根据汽车的需求而专门设计和生产的。同时随着汽车性能的不断提高以及电动汽车和智能汽车时代的到来,对汽车线缆的性能要求也越来越高。

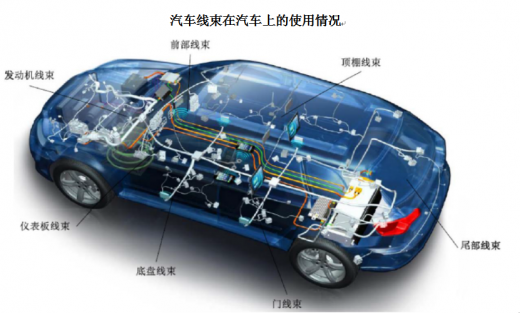

汽车线缆与铜材冲制而成的接触件端子(连接器)压接后,外面再塑压绝缘体或外加金属壳体捆扎成汽车线束,是汽车内部输送电能及通讯的基本载体。汽车线束的重量组成75%-80%是汽车线缆。

汽车线缆分类情况

分类标准 |

类别 |

用处 |

用途 |

信号线 |

汽车电子电器信号传递和控制 |

电源线 |

汽车的电能传输 |

|

电压负荷 |

高压线(≥60V) |

新能源汽车动力电池的电能传输 |

低压线(<60V) |

一般汽车低压线缆 |

|

耐温条件 |

高温线(≥125℃) |

发动机、排气管等耐温等级要求较高的线缆 |

低温线(<125℃) |

操控盘等耐温等级要求较低的线缆 |

|

材质 |

铜导线 |

适用于所有汽车线缆 |

铝导线 |

目前主要用于传统汽车电瓶附近的线缆 |

2、汽车线缆行业特点

我国汽车零部件行业由于长期受经济环境和地域条件的影响,形成了地域差别。主要厂商分布格局逐渐清晰,呈现集群状态,汽车产业链的集群效应可以有效提高规模效应,优化资源配置,降低交易成本、生产成本和物流成本,实现上下游企业间的高效率分工协作。因此,包括汽车线缆在内的汽车零部件行业存在较强的地域性。

汽车整车和零部件供应商在汽车工业的发展过程中建立了科学的专业分工与协作体系,汽车厂商尤其是品牌汽车厂商对于供应商的选择极为慎重和严格,和各自的供应商建立了长期稳定的合作关系,从而形成了较为封闭的供应体系。线缆供应商进入线束厂商和整车厂商的供应商名录后,通常会保持稳定持续的供货关系。即使整车厂商在车型更新换代时,仍会优先选择原汽车线束的生产商及其线缆供应商作为新车型的线束定点供应商。

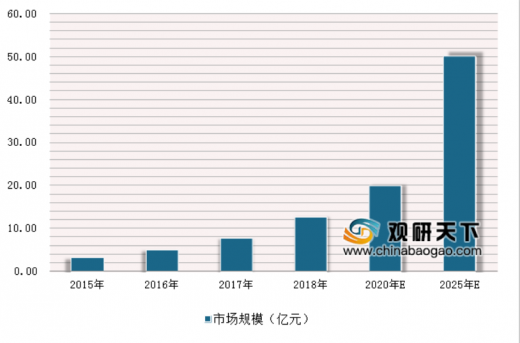

3、汽车线缆行业市场规模

2018年我国汽车产量为2,780.90万辆,其中新能源汽车约为127万辆。目前一辆传统汽车线缆的厂商供货均价约为500元,一辆新能源汽车线缆的厂商供货均价约为1,000元。根据汽车产量和单量汽车线缆均价,2018年我国传统汽车线缆市场规模约为132.70亿元,新能源汽车线缆市场规模约为12.70亿元。

传统汽车线缆市场规模及预测情况

新能源汽车线缆市场规模及预测情况

参考观研天下发布《2019年中国汽车行业分析报告-产业供需现状与未来趋势预测》

三、汽车线缆行业未来发展趋势

随着传统燃油汽车向新能源汽车的转化,不同于传统汽车发动机所需的低压线缆,新能源汽车的动力电池所需的高压线缆工作电压为600V,甚至是1,000V,高压线缆为高附加值且属于纯增量市场,将随新能源汽车发展而迅速增长。智能网联汽车相较于传统汽车,车内电子电器功能增多,使得车内线缆的用量增长。

随着汽车电子化、信息化的快速发展,汽车电子电器功能越来越多。为了顺应节能和环保的趋势,以及配合汽车整车设计的空间布局要求,汽车线缆轻量化是目前各大厂商努力尝试的方向,其中线束的主要重量在于线缆的铜材,随着铝导体的焊接、压接等工艺难关的攻克,部分汽车线缆以质量较小的铝导体取代铜导体,将成为未来汽车线缆行业发展的趋势。

国内汽车厂商选用XLPE电缆和硅橡胶电缆均有。高压线缆技术质量要求高、生产难度大,目前大多以进口为主。随着国内线缆厂商技术能力的提升,新能源汽车使用的XLPE电缆和硅橡胶电缆将转至国内线缆厂商生产,将逐步实现进口替代。

四、汽车线缆行业竞争状况

汽车线缆的下游产品主要为汽车线束,汽车线束的技术水平和市场需求直接影响到汽车线缆行业的技术水平发展状况和市场需求情况。目前,汽车线缆市场的制造商主要包括两类:第一类作为汽车线束企业旗下的线缆公司;第二类为独立专业生产线缆的公司。

日系线束厂商矢崎、住电、古河等,欧美系线束厂商安波福、莱尼、科络普等,汽车线缆来源采用“自产+外购”的模式。美系线束厂商李尔、德系线束厂商德科斯米尔、国内线束厂商沪光、金亭等汽车线缆全部采用外购模式。

独立专业从事汽车线缆生产的公司,其销售客户为汽车线束厂商。在国内,这一类线缆公司中规模较大的有卡倍亿、北京福斯汽车电线有限公司、武汉太平爱克电线电缆有限责任公司、苏州特雷卡电缆有限公司等。

五、行业进入障碍

资质认证壁垒 |

汽车线缆属于汽车的安全件,直接决定汽车的安全性能,因而汽车整车厂商对汽车线缆供应商的选择非常严格。为保证产品品质和维护供货的稳定性,线束企业通常不会轻易改变线缆的供货渠道。这种严格的供应商资质认证,以及基于长期合作而形成的稳定客户关系,对拟进入汽车线缆行业的企业形成了较强的资质认证壁垒。 |

技术壁垒 |

汽车线缆行业是对材料研发能力、设备操作水平、工艺的改良创新和品质的检测评定等多种技术能力综合要求较高的行业,需要长时间的实践和积累,从而形成了较强的技术壁垒。 |

资金壁垒 |

汽车线缆生产需要购置大量的高端加工生产设备,引进专业技术人才,设立专门的研发、检测机构等,这些都需要大量、持续的资金支持。主要原材料铜的价值较高且价格波动较为明显,需要占用较多的流动资金,要求企业必须拥有较多的营运资金,保证生产的正常运行。 |

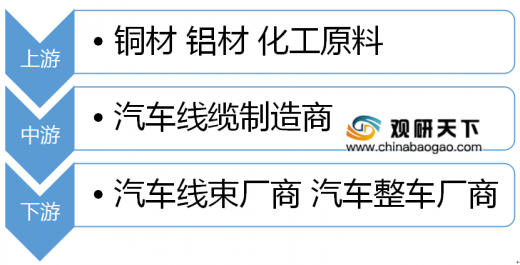

六、汽车线缆行业上、下游联系

汽车线缆行业的主要上游为铜材、铝材加工厂商和化工原料生产厂商,其下游行业主要为汽车线束生产厂商,下游终端行业为汽车整车制造厂商。本行业与下游产业的关联度较高,汽车线束厂商及整车厂商直接影响本行业的技术水平发展状况和市场需求情况。

汽车线缆的上游原材料主要为导体(铜材、铝材)、化工原料,其中铜材是常见的导体材料,对汽车线缆行业的发展有较大影响。绝缘材料包覆在导体外部主要起着电绝缘和保护作用,是汽车线缆的基本要件。

由于汽车线缆行业属于制造过程的中间产业,下游行业的需求将直接影响线缆行业的发展。随着汽车智能网联的逐步渗透、新能源汽车时代的到来,对于线缆产品的性能要求越来越高,促进汽车线缆行业需求增长。与此同时,随着线缆企业技术工艺水平的提高,也能促进汽车性能的提升,从而推动下游汽车产业的进步与发展。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。